電子發燒友App

電子發燒友App

特色工藝平臺晶圓代工技術與市場

晶圓代工行業源于半導體產業鏈的專業化分工,晶圓代工企業不涵蓋芯片設計環節,專門負責晶圓制造,為芯片產品公司提供晶圓代工服務。晶圓代工行業屬于技術、資本、人才密集型行業,需要大量的資本支出和人才投入,具有較高的進入壁壘。

在半導體晶圓代工行業內,特色工藝是指以拓展摩爾定律為指導,不完全依賴縮小晶體管特征尺寸(以下簡稱“線寬”),通過聚焦新材料、新結構、新器件的研發創新與運用,并強調特色IP定制能力和技術品類多元性的半導體晶圓制造工藝,主要包括嵌入式/獨立式非易失性存儲器、功率器件、模擬與電源管理、傳感器等工藝平臺。

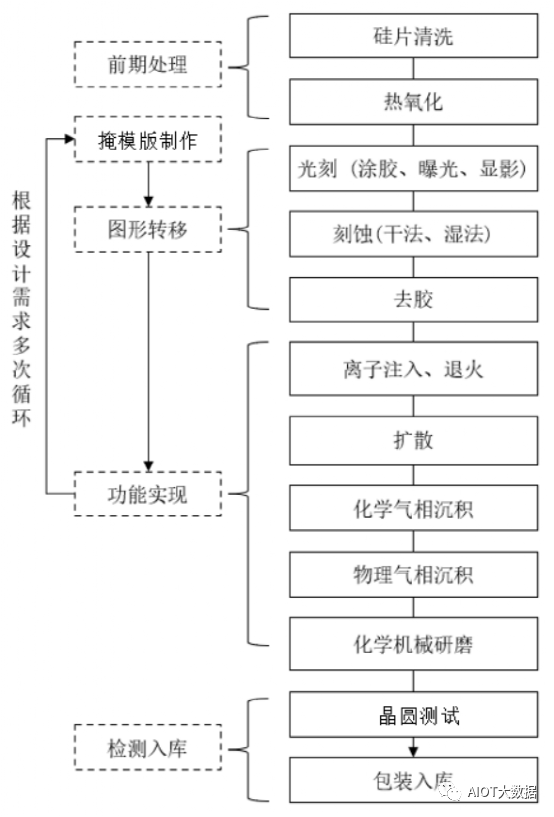

一般性工藝流程

1、前期處理

(1)硅片清洗

使用噴淋或沉浸的方式,先用多種化學品對半導體硅片進行清洗,再用超純水對半導體硅片進行二次清洗去除殘留的化學液。清洗工序的目的是去除半導體硅片表面的塵埃顆粒、殘留有機物、表面金屬離子等雜質,提高后續生長熱氧化層的質量,保證后續工藝的穩定性(后續每步操作后亦有清洗工序)。

(2)熱氧化

在高溫氧氣和惰性氣體的環境下,在半導體硅片表面生成二氧化硅薄膜。

2、掩模版制作

3、圖形轉移

(1)光刻光刻主要由涂膠、曝光和顯影三個步驟組成:

1)涂膠:將光刻膠均勻地涂布在旋轉的半導體硅片上;

2)曝光:利用***,通過特定波長的光線的照射,改變光刻膠的性質,將光掩模版上的電路圖形轉移到光刻膠上;

3)顯影:利用顯影液,去除曝光后光刻膠中的可溶解部分,準確地使光刻膠上形成圖形。

(2)刻蝕

刻蝕是在光刻后,有選擇性地去除半導體硅片上未被光刻膠覆蓋區域的材料。常見的刻蝕方法包括濕法刻蝕和干法刻蝕,其中:濕法刻蝕使用液態化學品進行刻蝕,干法刻蝕利用等離子體進行刻蝕。

(3)去膠

刻蝕完成后,去除半導體硅片上未被溶解的光刻膠。

4、器件結構形成與功能實現

(1)離子注入、退火在真空、低溫的環境下,將特定種類的雜質離子以高能離子束的形式植入晶圓表面的特定區域,常見的離子元素種類包括硼、磷、砷等。離子注入后,在高溫環境下消除離子注入導致的晶格缺陷,改變晶圓表面及內部的微觀結構,以實現特定性能。

(2)擴散在高溫環境下,使雜質離子在不同離子濃度的區域間發生轉移,改變和控制晶圓內雜質的類型、濃度和分布,形成不同電特性的區域,改變晶圓的電特性。

(3)化學氣相沉積利用不同分壓的氣態化學原材料在晶圓表面發生化學反應,并在晶圓表面沉積一層固態薄膜。

(4)物理氣相沉積

利用濺射鍍膜、真空蒸發、離子體鍍膜、分子束外延等物理方法,轟擊靶材,在晶圓表面沉積一層固態薄膜。

(5)化學機械研磨利用機械摩擦和化學反應對晶圓進行拋光,使晶圓表面平坦化。

5、檢測入庫

(1)晶圓測試

晶圓加工完成后,使用探針等檢測設備對晶圓性能進行測試,驗證其功能是否符合工藝平臺的規格要求。

(2)包裝入庫

將檢測合格的晶圓真空包裝后入庫。

市場變化

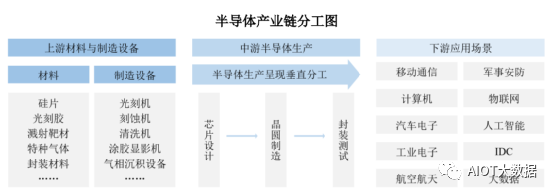

半導體行業呈現垂直化分工格局,上游包括半導體材料、半導體制造設備等;中游為半導體生產,具體可劃分為芯片設計、晶圓制造、封裝測試;半導體產業下游為各類終端應用。

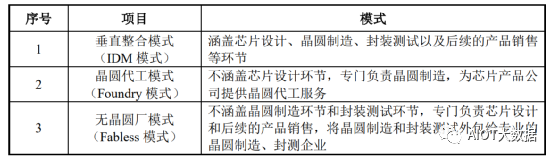

根據所包含的生產環節的不同,半導體產業的企業經營模式一般可分為垂直整合模式(IDM模式)、晶圓代工模式(Foundry模式)和無晶圓廠模式(Fabless模式)。

晶圓制造工藝的發展方向

隨著下游應用場景新需求的不斷涌現,半導體產品種類不斷增多。為滿足市場對于產品功能、性能等特性的差異化需求,IDM廠商與晶圓代工廠商等涉及晶圓制造環節的企業不斷研發創新晶圓制造工藝技術,并演進形成了差異化的制造工藝。晶圓制造工藝大致可分為先進邏輯工藝與特色工藝。

先進邏輯工藝沿著摩爾定律發展,側重于不斷縮小晶體管線寬,主要追求產品的高運算速度,主要應用于高性能計算、中央處理器(CPU)等領域芯片產品的制造。先進邏輯工藝的行業代表企業為臺積電。

與沿著摩爾定律不斷追求晶體管縮小的先進邏輯工藝不同,特色工藝不完全追求器件的縮小,而是通過持續優化器件結構與制造工藝最大化發揮不同器件的物理特性以提升產品性能及可靠性。特色工藝主要用于制造功率器件MCU、智能卡芯片、電源管理芯片、射頻芯片、傳感器等,上述產品被廣泛應用于新能源汽車、工業智造、新一代移動通訊、物聯網、新能源、消費電子等眾多應用領域。

(有東南亞考察的朋友都可以聯系AIOT大數據)

特色工藝晶圓代工領域下游行業發展概況

(1)功率器件行業概況

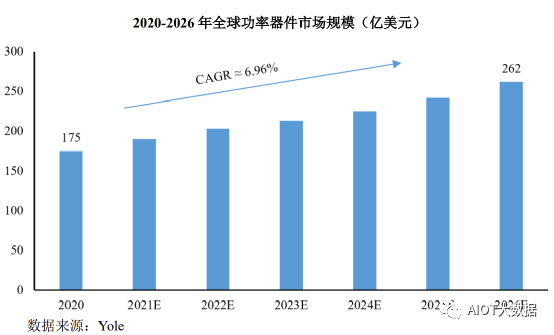

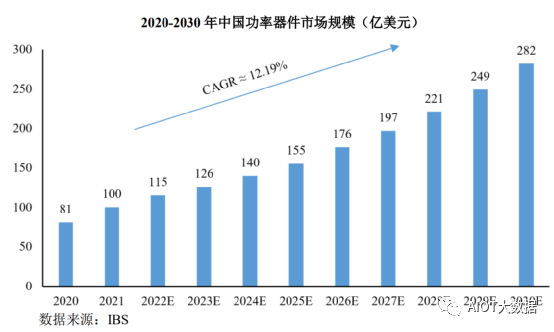

功率器件由最早的功率二極管、三極管、晶閘管,發展至后來的MOSFET、IGBT,體現出大功率化、高頻化、集成化、低能耗與高可靠性等發展趨勢。近年來,隨著新能源汽車滲透率不斷提升,光伏、風電、儲能等新能源發電產業持續建設,功率器件也面臨著更廣闊的市場空間。根據Yole的統計,2020年全球功率器件市場規模約為175億美元,預計2026年將增長至262億美元,年平均復合增長率為6.96%。

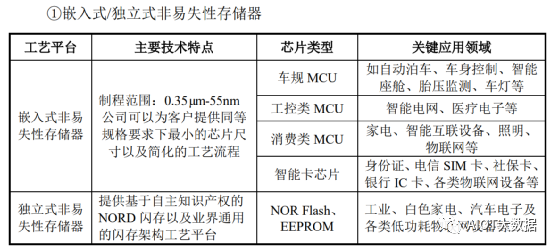

(2)嵌入式非易失性存儲器行業概況

非易失性存儲器是指當芯片斷電后所存儲的數據不會消失的存儲器,而嵌入式非易失性存儲器是指用于滿足各種功能的嵌入系統應用程序的芯片。嵌入式非易失性存儲器主要芯片產品包括微控制器(MCU)和智能卡芯片。

①MCU行業概況

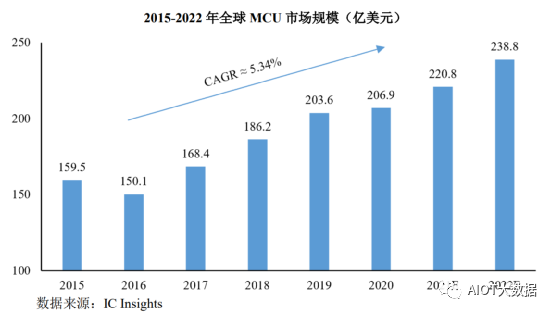

MCU全稱是MicroControlUnit,也稱為單片機,是指隨著大規模集成電路的出現及發展,將計算機的CPU、RAM、ROM、定時計數器和多種I/O接口集成在一片芯片上,形成芯片級的計算機,為不同的應用場合做不同組合控制。根據ICInsights的統計,2015年至2020年,全球MCU市場規模從159.5億美元增長至206.9億美元,年平均復合增長率為5.34%。預計MCU市場規模將維持增長,2021年和2022年分別達到220.8億美元和238.8億美元,同比增長6.72%和8.15%。

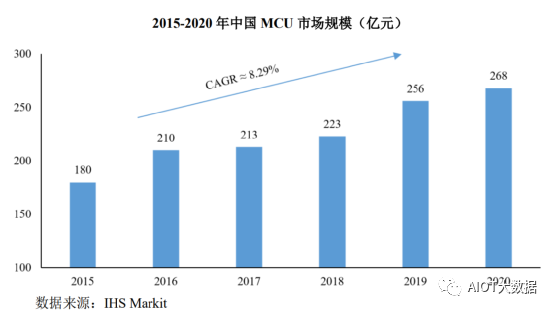

中國智能物聯產品、工業控制和新能源汽車等市場需求的快速增長,帶動了對MCU芯片的旺盛需求。根據IHSMarkit的統計,2015年至2020年,中國MCU市場規模從180億元增長至268億元,年平均復合增長率為8.29%,高于全球市場規模增速。

由于MCU的細分市場較多,隨著本土企業供應鏈不斷積累產品與市場經驗,以及品牌知名度和市場認知度不斷提高,疊加海外芯片公司缺貨的現狀,國內MCU廠商有望迎來較為快速的增長周期。

②智能卡芯片行業概況

智能卡是指內嵌有微芯片的塑料卡片,將一個專用的集成電路芯片鑲嵌于符合ISO7816標準的PVC(或ABS等)塑料基片中,封裝成外形與磁卡類似的卡片形式。智能卡的主要下游應用為移動通訊SIM卡、社保卡、居民身份證、金融IC卡等。根據ICInsights的統計,2018年至2021年,全球智能卡芯片市場規模由24億美元增長至28億美元,年均復合增長率5.27%。預計2026年全球智能卡芯片市場規模將增至30億美元。

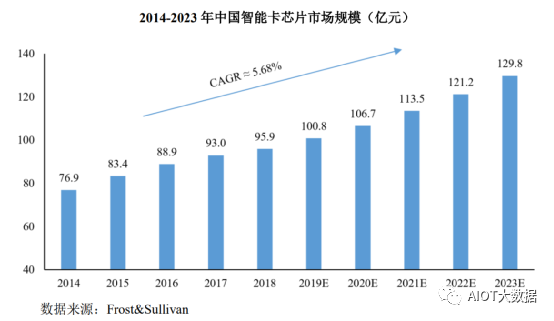

近年來,國內智能卡市場應用多元化以及產業政策支持力度不斷加強,智能卡芯片需求逐步增加。根據Frost&Sullivan的統計,2014年至2018年,中國智能卡芯片市場規模由76.9億元增長至95.9億元,年均復合增長率5.68%。預計到2023年,中國智能卡芯片市場規模將達到129.8億元,全球市場規模占比超過60%。

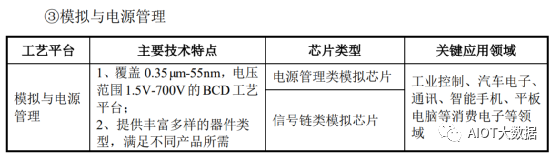

(3)模擬芯片行業概況

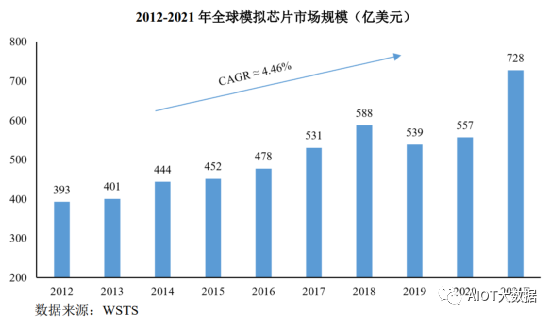

模擬芯片包括電源管理類芯片、信號鏈類芯片兩大類。根據WSTS的統計,2012年至2020年,全球模擬芯片市場規模由393億美元增長至557億美元,年均復合增長率為4.46%。未來,在電子化產品更加復雜以及節能減排發展趨勢的影響下,模擬芯片將會憑借其品類多、應用廣的特點得到更大的發展空間。

半導體晶圓代工行業在新產業的發展情況

隨著新能源汽車、工業智造、新一代移動通訊、物聯網、新能源等新興產業的蓬勃發展,芯片作為智能硬件的核心部件,其應用幾乎無處不在,在新產業的誕生和發展過程中扮演了重要角色。與此同時,新產業的發展也會對芯片的性能、功耗、尺寸等不斷提出新的需求,促進晶圓制造技術的突破和工藝平臺的豐富,為半導體晶圓代工行業帶來新的機遇。

①新能源汽車

在政策和市場驅動下,我國新能源汽車未來擁有廣闊的增長空間。2020年11月,國務院辦公廳發布《新能源汽車產業發展規劃(2021-2035年)》,該規劃提出,2021年到2035年我國新能源汽車行業進入加速發展階段,2025年新能源汽車新車銷售量將占汽車新車銷售總量的20%左右,2035年純電動汽車將成為新銷售車輛的主流,實現公共領域用車全面電動化。

根據中國信息通信研究院的統計,2021年新能源汽車產銷數量分別達到354.5萬輛和352.1萬輛,全年產銷數量創造新高,市場滲透率亦不斷攀升,2021年全年累計市場滲透率升至13.4%。

隨著新能源汽車的推廣普及和自動駕駛技術的不斷升級,車載電子系統的復雜程度越來越高,對功率器件、MCU、模擬芯片、傳感器等產品的需求也不斷增加。

根據德勤芯片行業系列白皮書,新能源汽車車均芯片搭載量約1,459個,遠超過傳統燃油汽車。因此,新能源汽車產業的發展將在未來若干年內對車規級芯片的需求帶來飛躍。

②工業智造

工業自動化和智能化的程度直接影響一個國家生產力的水平,在我國人口紅利逐步消失、產業結構優化升級、國家政策大力扶持三大因素影響下,我國工業自動化將持續提升,智能裝備制造業未來發展前景廣闊。根據中國工控網《2021年中國自動化市場白皮書》數據顯示,2020年中國自動化市場規模達2,063億元,預計至2022年,全球自動化設備市場規模將達到2,360億美元。工業智造的大力發展為半導體產品創造了巨大的發展空間,勢必加大如MCU、物聯網芯片、中高端模擬芯片與功率器件等工業領域必需品的市場需求。

③新一代移動通訊

在信息通訊領域,我國高度重視新一代移動通訊產業的發展。在許多關鍵政策的推動下,我國已在2020年啟動5G商用,并進入了5G建設高峰時期。2021年全年我國新增5G基站數達65.4萬個,累計建成并開通5G基站數達142.5萬個。根據工信部《“十四五”信息通信行業發展規劃》,“十四五”期間我國基站擁有數將達到26站/萬人,預計5G基站總數將在360萬站以上,基站數量在2021年-2025年期間將保持較高增長速度。5G基站的快速建設將極大地拉動對MCU、電源控制芯片、功率器件等眾多芯片的需求,此外,5G產業鏈條環節眾多,5G手機等終端設備的更新迭代、智慧城市等5G物聯網的逐漸部署也推動著芯片需求量的快速增長,整體帶動晶圓代工行業的市場規模不斷增長。

④物聯網

隨著5G通訊在國內部署及智能時代萬物互聯的發展趨勢,物聯網有望實現快速發展,而萬物互聯能夠滲透到國民經濟的各個領域,包括智能家居、智能手機、工業智能化、新能源汽車等不同下游應用場景。根據中國互聯網協會發布《中國互聯網發展報告(2021)》,2020年我國物聯網產業規模達到1.7萬億元。2021年9月,工信部、科技部等八部門發布了《物聯網新型基礎設施建設三年行動計劃(2021-2023年)》,明確到2023年底,在國內主要城市初步建成物聯網新型基礎設施,社會現代化治理、產業數字化轉型和民生消費升級的基礎更加穩固。根據全球移動通信系統協會(GSMA)發布的《2020年移動經濟》報告顯示,2019年全球物聯網總連接個數達到120億,到2025年,全球物聯網設備連接數預計將達到251億個,我國物聯網連接數將達到80.1億。物聯網產業的蓬勃發展將催生數以百億計的新設備,每臺設備都需要集成諸多芯片,從而持續提高半導體產業規模。

編輯:黃飛

?

工商網監

工商網監

評論