布局多個汽車焊裝領域,寒冬的瑞松科技只等回暖

布局多個汽車焊裝領域,寒冬的瑞松科技只等回暖

從2009年汽車產銷量超過美國開始,中國就一直穩坐全球汽車市場的第一把交椅。汽車行業高速發展,讓整個產業鏈都能享受高速發展的紅利,越來越多的上游企業脫穎而出,進入大眾視野。

在汽車制造焊裝領域深耕多年的瑞松科技(688090.SH)就是其中代表。隨著股票申購進程的推進,瑞松科技計劃中的工業機器人及智能裝備生產基地、研發中心建設等項目將得到充沛的資金支持,其發展前景自然備受期待。

近兩年,中國汽車市場正處在下行和洗牌的進程中,巨頭們日益強勢、中小品牌的生存情況不甚樂觀。攜手廣汽、提前布局新能源車的瑞松科技將如何度過本次寒冬?

布局多個汽車焊裝領域

工業機器人本體是技術門檻非常高的行業,以機器人四大家族為代表的頭部企業已經有了幾十年的技術積累。作為后來者和追趕者,由代理、集成到本體是中國廠商的常規發展路徑。

瑞松科技也不例外。1995年,瑞松科技成為松下機器人、電焊機在中國的首家代理商和品牌授權技術服務合作企業。兩年后,瑞松科技為摩托車行業提供了第一條機器人焊接自動化生產線,正式殺入機器人焊接賽道。

焊接是接合金屬和其他熱塑性材料的重要制造工藝。在汽車制造中,廠商需要點焊、弧焊和激光焊等各種工藝將汽車零部件拼焊在一起。隨著工業機器人相關技術的成熟,運用工業機器人操作焊裝工序能夠得到更穩定可靠的效果和更高的工作效率。

較早進入汽車焊裝機器人生產線的瑞松科技,無疑占據了先發優勢。通過不斷研發和攻關,瑞松科技掌握了包括自動化系統集成控制技術、機器人仿真離線應用技術、白車身柔性高速智能化總拼技術、白車身高速輸送系統技術等核心技術,擁有了參與行業競爭的底氣和實力。

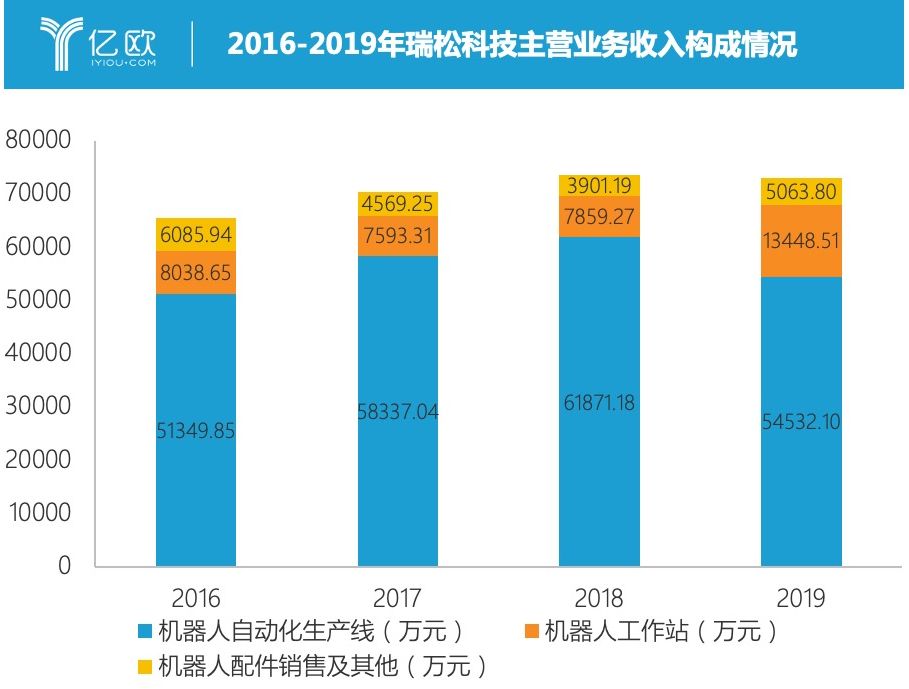

除了與同行業的天津福臻、大連奧托、成焊寶瑪和德梅柯在產品指標對比中不落下風外,瑞松科技的產品線也越來越豐富。其機器人自動化生產線覆蓋了汽車焊裝(包括地板焊裝、側圍焊裝、門蓋焊裝、白車身柔性總拼焊裝)、電梯、精密電子柔性自動化裝配、摩托車和電動車輕量化焊接等應用,此外還有機器人工作站和機器人配件銷售業務。

2016-2019年瑞松科技主營業務收入構成情況

目前,機器人集成業務以項目制居多,市場規模雖大,但集中度較低,也難以跨界競爭。根據哈工大機器人集團等單位編制的《中國機器人產業分析報告(2018)》推算,僅汽車焊裝這一細分行業,機器人系統集成的測算規模就有276.94億元。營收最高的鑫燕隆也不過4.70%的市場占比,而瑞松科技市場占比為2.66%,已然躋身行業龍頭。

憑借著扎實的技術和豐富的產品線,瑞松科技不僅有在汽車焊裝領域諸多細分賽道競爭的實力,而且也能與國內汽車巨頭形成穩定的合作關系,互相成就。

瑞松科技與廣汽及其下屬企業有著逾十年的合作經驗。據瑞松科技招股書顯示,從2016年到2019年6月,瑞松科技的焊裝生產線在廣汽豐田、廣汽本田、廣汽乘用車、廣汽新能源等廣汽系主機廠同類產品采購中占比達30%-50%,已經形成了穩定的業務合作關系。

除了與廣汽系主機廠長期處于“蜜月期”外,瑞松科技還打入了長安馬自達、東風本田等主機廠的供應鏈。其中,長安馬自達在2019年上半年一躍成為瑞松科技自動化生產線的最大客戶,足以證明瑞松科技產品競爭力和開拓市場的能力。

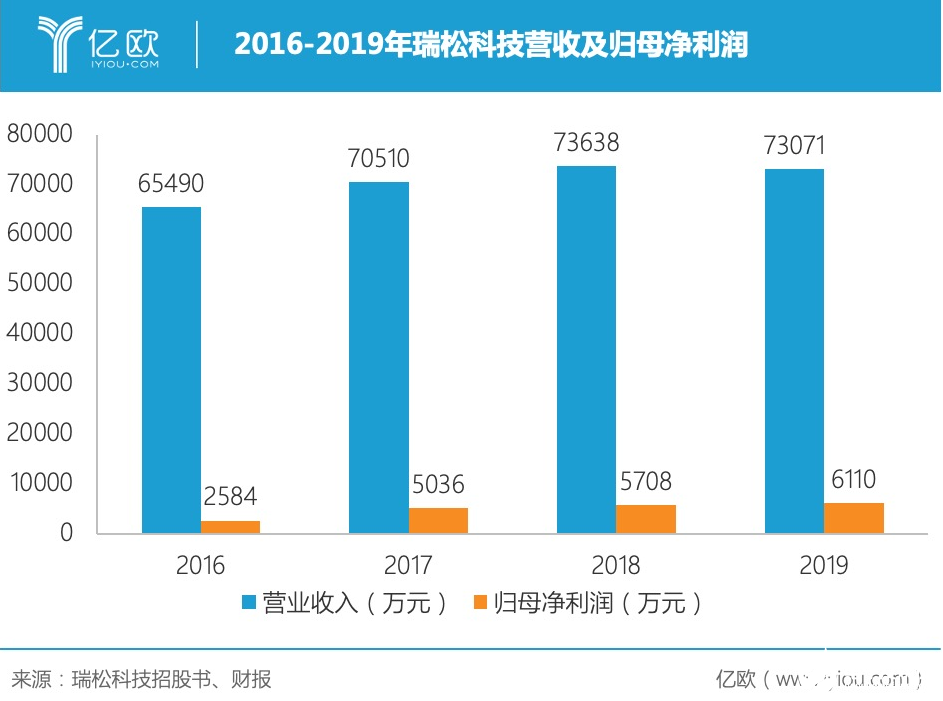

2016-2019年瑞松科技營收及歸母凈利潤

除了汽車焊裝領域外,瑞松科技在汽車零部件、摩托車廠和消費電子領域也拓展了一些客戶,并在2016年推出了自主研發的SCARA機器人。

通過科創板上市募資,瑞松科技將擴充產能,同時獲得更充沛的資金以加快輕量化材料技術、機器人自適應焊接技術的研發,進一步增強市場競爭力。

下游景氣度恐拖累業績

雖然瑞松科技在行業中保持著競爭力,與廣汽等主機廠的合作仍然緊密,但整個汽車行業景氣度的下降,恐拖累其業績。

2018年,中國車市經歷了28年以來的首次銷量下滑。2019年,寒意更勝,中國汽車產銷量再次雙雙下滑,其中產量同比下滑7.5%,銷量同比下滑8.2%。

進入2020年,本來就因為需求不振而陷入困境的車市,再次受到肺炎疫情的沖擊。據中國乘用車市場信息聯席會秘書長崔東樹預測,2020年1月汽車銷量同比下跌幅度約為15%至25%。春節后,中國汽車流通協會關于疫情影響的快速調查顯示,由于大部分省份延期開工,經銷商普遍認為2月份銷量同比下滑50%以上,寒冬仍將延續。

瑞松科技的主要客戶廣汽和長安馬自達亦受行業景氣度低迷的波及。2019年廣汽集團銷量為206萬輛,同比下滑3.99%,除了廣汽豐田、廣汽本田維持增長外,廣汽乘用車、廣汽菲克、廣汽三菱的銷量均有下滑。長安馬自達銷量則為13.6萬輛,同比下滑16.53%。

瑞松科技在消費電子行業的布局也有可能受到下游的拖累。由于中國市場正處于4G向5G的轉型期,出現需求不振的情況。IDC的數據顯示,2019年第四季度,中國智能手機的出貨量約為8620萬臺,同比下滑15.6%。瑞松科技在該領域的主要業務為手機電池裝配生產線,可能受到一定沖擊。

不過,下游景氣度不佳的現狀存在逆轉可能,這將為瑞松科技帶來新一輪高速增長的機遇。

汽車行業在新一輪的整合和洗牌后,頭部廠商依然有增長空間。廣汽集團2019年的銷量雖有下滑,但依然定下了2020年銷量增長8%的樂觀目標。長安馬自達有多款新車準備上市,母公司長安集團也在2019年第四季度扭轉了頹勢。

國內汽車市場正處于強者愈強、弱者愈弱的洗牌階段,不少中小廠商面臨銷量滑坡甚至經營困難的窘境,需求將進一步向巨頭聚集。

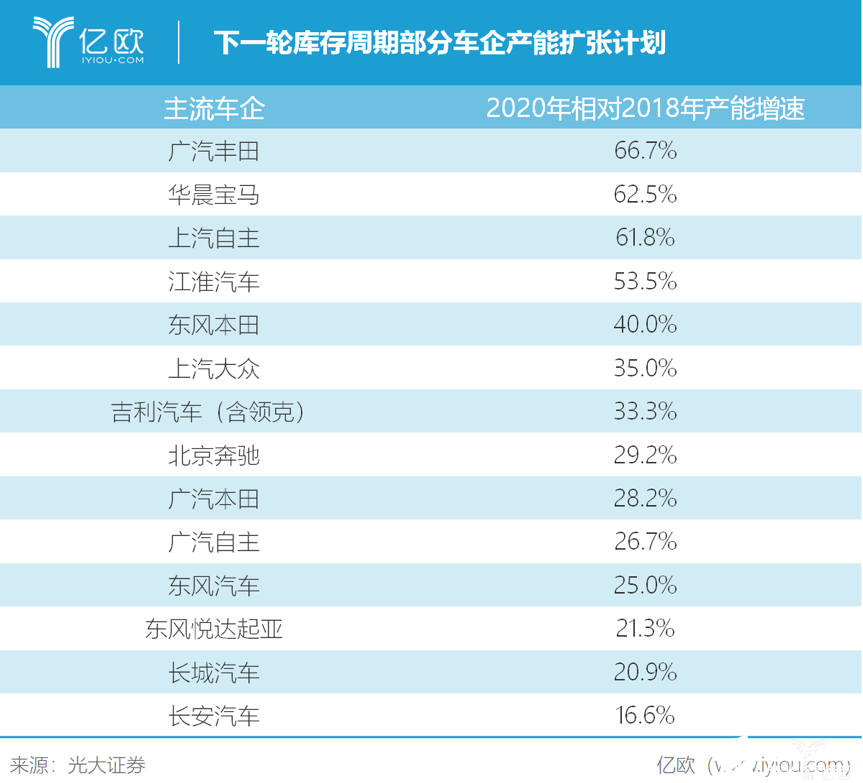

此外,汽車制造企業的固定資產投資資產相對較長,并不會與市場終端需求同步。根據光大證券的統計,廣汽豐田、華晨寶馬、上汽自主等頭部主機廠,在車市的下一輪庫存周期依然有產能擴張計劃。

下一輪庫存周期部分車企產能擴張計劃

在消費電子領域,5G需求的逐步釋放,將給產業鏈帶來新一輪的增長機遇。根據中國信通院的統計,2019年中國5G手機出貨量為1376.9萬部,且多集中于11月和12月份。其中,12月的5G手機出貨量已經達到541.4萬部,占總體出貨量的17.78%,意味著每賣出六部手機,就有一部為5G手機。在2020年,不斷完善的5G網絡將助推5G需求釋放,也會給上游的瑞松科技帶來機會。

從制造業自動化和數字化的宏觀進程來看,國內工業機器人密度依然較低,來自產業升級的需求仍然龐大。盡管汽車行業是我國自動化最高的行業,但相比發達國家仍有差距。根據國金證券的研報,2017年中國汽車行業的機器人密度為634臺/萬人,同期日本、德國和美國的機器人密度則在1200臺/萬人。

非汽車行業的機器人則有更為廣闊的發展潛力。2017年,中國非汽車行業機器人密度僅為31臺/萬人,遠低于韓國的533臺/萬人、日本的225臺/萬人、德國的225臺/萬人和美國的117臺/萬人。

隨著人口紅利的流失,我國制造業不管是在汽車行業還是非汽車行業,都有通過機器人產線提高其自動化和數字化水平的需要,而類似瑞松科技的機器人集成商,無疑將成為產業升級的直接受益者。

盡管因為市場需求的波動,瑞松科技的業績在近兩年會承受來自下游的壓力。但是不管是汽車行業還是消費電子行業,龐大的需求依然存在,等待釋放。瑞松科技也積極求變,通過與廣汽新能源、廣汽比亞迪新能源客車和廣汽蔚來新能源的合作,布局新能源汽車焊裝生產線。

汽車行業整合與洗牌之后,需求終將釋放,新的增長機遇將屬于有準備的企業。不管是產品的豐富度、技術的積累還是布局的前瞻性,“押寶”多個賽道的瑞松科技看起來已經做好了準備。

-

新能源汽車

+關注

關注

141文章

10940瀏覽量

101470 -

制造業

+關注

關注

9文章

2316瀏覽量

54470 -

電子零件

+關注

關注

0文章

37瀏覽量

10299

發布評論請先 登錄

兆松科技ZCC編譯器全面支持芯來科技NA系列處理器

瑞盟科技--光通信與光電領域芯片應用解決方案

思瑞浦亮相2025上海車展,展示汽車電子升級多個關鍵“芯”趨勢

瑞松科技擬收購松下高精高速并聯機器人資產

963531-1汽車連接器現貨庫存Raychem瑞侃

回流焊生產線布局規劃

回流焊與波峰焊的區別

如何在SOT-563封裝和SOT-236封裝之間實現共同布局

瑞薩電子嵌入式產品線在醫療應用領域中的布局思路

表面貼裝型晶體諧振器 汽車電子用 DSX211SH/DSX221SH/DSX321SH:汽車電子領域的頻率基石

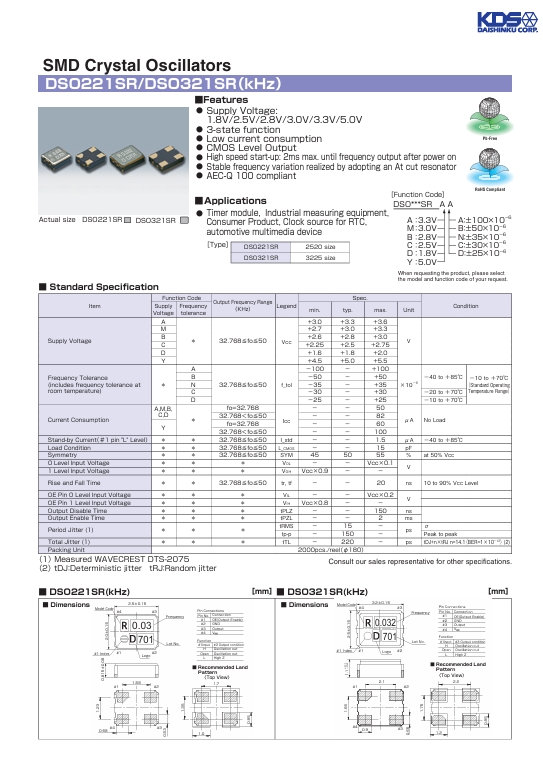

表面貼裝型晶體振蕩器(汽車電子用)DSO221SR/DSO321SR(KHz):汽車電子領域的精準計時核心

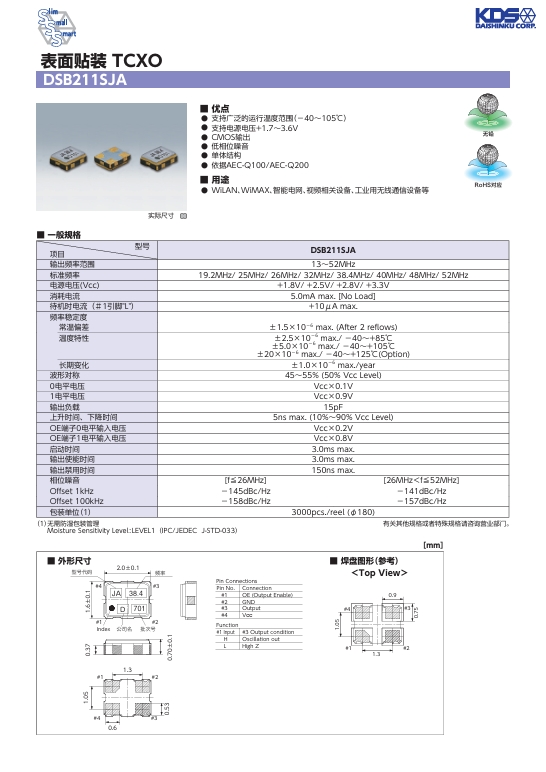

表面貼裝 TCXO 汽車電子用 DSB211SJA:汽車電子領域的精密時鐘之源

工商網監

工商網監

評論