") Omdia:2027年全球邊緣ICT服務(wù)市場(chǎng)達(dá)2450億美元

Omdia:2027年全球邊緣ICT服務(wù)市場(chǎng)達(dá)2450億美元

超大規(guī)模科技公司和電信運(yùn)營(yíng)商的市場(chǎng)份額將增加。

Omdia預(yù)計(jì),未來(lái)五年,多元化的邊緣服務(wù)市場(chǎng)的競(jìng)爭(zhēng)態(tài)勢(shì)將逐漸發(fā)生變化。其中最值得注意的是,超大規(guī)模科技公司積極擴(kuò)展自己的邊緣接入點(diǎn)和管理式邊緣服務(wù)(如AWSOutposts、AzureStackEdge)。電信運(yùn)營(yíng)商越來(lái)越關(guān)注咨詢、集成與合規(guī),或以行業(yè)為重點(diǎn)的解決方案—在其核心網(wǎng)絡(luò)服務(wù)的基礎(chǔ)上將新興技術(shù)與邊緣數(shù)據(jù)處理相結(jié)合,從而在這些領(lǐng)域與SI和咨詢公司展開(kāi)更多角逐。

預(yù)計(jì)電信運(yùn)營(yíng)商將繼續(xù)在網(wǎng)絡(luò)服務(wù)領(lǐng)域占據(jù)主導(dǎo)地位;SI往往沒(méi)有網(wǎng)絡(luò)基礎(chǔ)設(shè)施,而是越來(lái)越關(guān)注5G專網(wǎng)部署。同時(shí),邊緣還需要集成的網(wǎng)絡(luò)安全服務(wù),從而構(gòu)成端到端解決方案。從本質(zhì)上講,生態(tài)將推動(dòng)邊緣解決方案市場(chǎng)的發(fā)展,這個(gè)市場(chǎng)可能會(huì)變得相當(dāng)復(fù)雜——一些全球SI可能有能力獨(dú)立完成這項(xiàng)工作。與此同時(shí),大多數(shù)參與者將依賴各種合作伙伴,并有可能在他們的生態(tài)內(nèi)爭(zhēng)奪領(lǐng)導(dǎo)地位。

主要信息

到2027年,全球企業(yè)邊緣服務(wù)市場(chǎng)規(guī)模將翻一番,達(dá)到2450億美元。

超大規(guī)模科技公司和電信運(yùn)營(yíng)商的市場(chǎng)份額將增加,相應(yīng)地,SI與咨詢公司的份額將減少。

從本地邊緣解決方案逐步轉(zhuǎn)變?yōu)橥泄苓吘壗鉀Q方案的趨勢(shì)不止讓超大規(guī)模科技公司受益。

各大主要垂直行業(yè)的實(shí)時(shí)分析用例將推動(dòng)邊緣技術(shù)的采用。

邊緣位置繼續(xù)從客戶現(xiàn)場(chǎng)轉(zhuǎn)移到存在點(diǎn)(PoP)。

市場(chǎng)概況

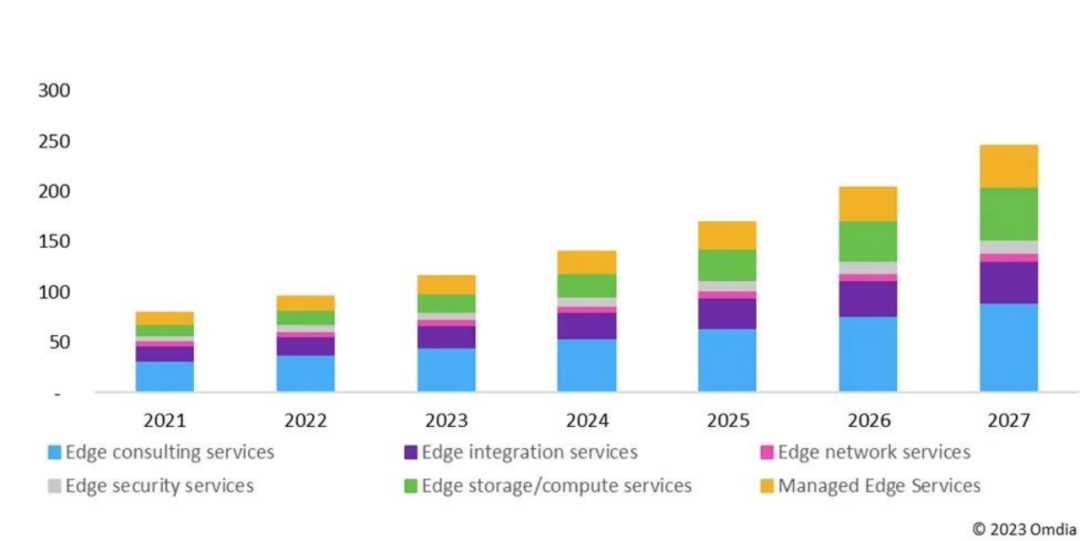

在2023-2027年期間,全球企業(yè)邊緣服務(wù)市場(chǎng)規(guī)模將從1162億美元升至2454億美元,期間的復(fù)合年增長(zhǎng)率(CAGR)為22.8%。

邊緣咨詢服務(wù)是這個(gè)市場(chǎng)上的最大板塊(2023年為39.0%),為許多邊緣解決方案奠定了基礎(chǔ);它通常與更廣泛的云/網(wǎng)戰(zhàn)略相結(jié)合,在一些場(chǎng)景下也包括IoT與分析。SI和商業(yè)/管理咨詢公司在這一類別中占據(jù)最大份額。與此同時(shí),電信運(yùn)營(yíng)商和各種供應(yīng)商通過(guò)更有針對(duì)性的方法(如云/網(wǎng)主導(dǎo)或基于用例/行業(yè))在這一領(lǐng)域?qū)で箨P(guān)鍵機(jī)會(huì)。通常,咨詢服務(wù)從確定業(yè)務(wù)案例著手,然后為每個(gè)客戶構(gòu)建最合適的技術(shù)與解決方案--可以由主提供商提供端到端服務(wù),也可以根據(jù)各個(gè)合作伙伴的能力由不同的合作伙伴負(fù)責(zé)不同的部分。

邊緣存儲(chǔ)和計(jì)算服務(wù)是整個(gè)邊緣市場(chǎng)的關(guān)鍵增長(zhǎng)動(dòng)力,這是因?yàn)樾枰幚砗痛鎯?chǔ)的數(shù)據(jù)量不斷增長(zhǎng),而且越來(lái)越多的數(shù)據(jù)轉(zhuǎn)移到邊緣(以前直接進(jìn)入數(shù)據(jù)中心或云端)。超大規(guī)模科技公司最適合抓住這些機(jī)會(huì),快速擴(kuò)展自己的邊緣計(jì)算地點(diǎn)與服務(wù)。與此同時(shí),電信運(yùn)營(yíng)商熱衷于增建自己的邊緣計(jì)算基礎(chǔ)設(shè)施,旨在在與超大規(guī)模科技公司合作的同時(shí)擴(kuò)大自己在這一領(lǐng)域的市場(chǎng)份額。

網(wǎng)絡(luò)服務(wù)是端到端邊緣產(chǎn)品的關(guān)鍵部分;然而,與整個(gè)網(wǎng)絡(luò)通信市場(chǎng)一樣,這一領(lǐng)域的增長(zhǎng)比較有限。電信運(yùn)營(yíng)商往往在這一領(lǐng)域占據(jù)主導(dǎo)地位,并且在打造網(wǎng)絡(luò)管理能力的同時(shí)越來(lái)越多地在網(wǎng)絡(luò)服務(wù)的基礎(chǔ)上添加其他服務(wù),從而通過(guò)區(qū)域與行業(yè)解決方案突顯差異化。

企業(yè)愈發(fā)期待網(wǎng)絡(luò)安全服務(wù)融入邊緣解決方案,并由提供商在這一領(lǐng)域的廣泛能力提供支持--這些能力超越了邊緣,涵蓋網(wǎng)絡(luò)、云和應(yīng)用,提供基于AI的威脅預(yù)防等工具。盡管期望值不斷提高,但這一類別的增長(zhǎng)速度比咨詢、集成和管理式邊緣服務(wù)要慢。

邊緣集成服務(wù)也為具備技術(shù)能力的提供商提供了一個(gè)關(guān)鍵增長(zhǎng)機(jī)會(huì),這是由于需要將日益復(fù)雜的解決方案與邊緣元素集成在一起,而企業(yè)自身缺乏執(zhí)行這些任務(wù)的技能。集成服務(wù)通常是同一提供商及其合作伙伴繼咨詢業(yè)務(wù)之后提供的后續(xù)服務(wù)。

隨著時(shí)間的推移,全面管理式邊緣服務(wù)越來(lái)越受歡迎。服務(wù)包含MEC、設(shè)備管理以及基于邊緣的工作負(fù)載監(jiān)控,并且可以在沒(méi)有IT或網(wǎng)絡(luò)專家在場(chǎng)的情況下輕松從云端使用。SI和電信運(yùn)營(yíng)商正在打造自己的管理服務(wù)能力,甚至超大規(guī)模科技公司也開(kāi)始提供至少是非全面的管理式邊緣解決方案。

來(lái)源:Omdia

IDC:2026年全球邊緣計(jì)算支出將接近3170億美元

到2023年,全球邊緣計(jì)算支出預(yù)計(jì)將達(dá)到2080億美元,比2022年增長(zhǎng)13.1%。企業(yè)和服務(wù)提供商在邊緣解決方案的硬件、軟件和服務(wù)方面的支出預(yù)計(jì)將維持這一增長(zhǎng)速度,一直到2026年。根據(jù)IDC,屆時(shí)這一支出將接近3170億美元。 IDC將邊緣計(jì)算定義為在集中式數(shù)據(jù)中心之外執(zhí)行的與技術(shù)相關(guān)的操作,其中邊緣是連接端點(diǎn)和核心IT環(huán)境之間的中介。

邊緣的特點(diǎn)是分布式的、軟件定義的和靈活的。邊緣的價(jià)值在于將計(jì)算資源移動(dòng)到創(chuàng)建數(shù)據(jù)的物理位置,從而顯著縮短價(jià)值實(shí)現(xiàn)時(shí)間,并在核心IT環(huán)境之外即時(shí)啟用業(yè)務(wù)流程、決策和智能。

IDC已經(jīng)為各個(gè)行業(yè)和領(lǐng)域的邊緣計(jì)算確定了400多個(gè)用例。內(nèi)容交付網(wǎng)絡(luò)、虛擬網(wǎng)絡(luò)功能和多接入邊緣計(jì)算(MEC)是在2023年獲得最大投資的3個(gè)邊緣用例,也是服務(wù)提供商邊緣服務(wù)產(chǎn)品的基礎(chǔ)。這3個(gè)用例加起來(lái)將占今年所有邊緣支出的近20%。服務(wù)提供商將總共投資超過(guò)440億美元用于支持邊緣產(chǎn)品。

對(duì)于包括公共部門在內(nèi)的企業(yè)采用者,2023年投資最多的邊緣用例包括生產(chǎn)資產(chǎn)管理、自主運(yùn)營(yíng)、全渠道運(yùn)營(yíng)、貨運(yùn)監(jiān)控和增強(qiáng)型客戶服務(wù)代理。這些用例加起來(lái)將占今年所有邊緣支出的10%以上。預(yù)計(jì)在2021年-2026年期間支出增長(zhǎng)最快的邊緣用例包括應(yīng)急響應(yīng)、360度教育視頻觀看、電影/專題片制作以及實(shí)驗(yàn)室和現(xiàn)場(chǎng)(K-12)。

IDC預(yù)計(jì)所有19個(gè)行業(yè)在預(yù)測(cè)期內(nèi)都將經(jīng)歷兩位數(shù)的支出增長(zhǎng),其中服務(wù)提供商的五年復(fù)合年增長(zhǎng)率(CAGR)為21.1%。 從地理角度來(lái)看,美國(guó)將在整個(gè)預(yù)測(cè)期內(nèi)成為邊緣支出的領(lǐng)導(dǎo)者,占全球總量的40%以上,其次是西歐和中國(guó)。拉丁美洲和中國(guó)將在五年預(yù)測(cè)中經(jīng)歷最快的支出增長(zhǎng),復(fù)合年增長(zhǎng)率分別為18.1%和18%。

邊緣計(jì)算:算力網(wǎng)絡(luò)重要環(huán)節(jié)

邊緣計(jì)算是一種在數(shù)據(jù)源附近的網(wǎng)絡(luò)邊緣執(zhí)行數(shù)據(jù)分析處理以優(yōu)化云計(jì)算系統(tǒng)的方法,通過(guò)在數(shù)據(jù)源處或附近執(zhí)行分析和知識(shí)生成任務(wù)來(lái)減少云端不必要的數(shù)據(jù)存儲(chǔ)以及傳感器和中央數(shù)據(jù)中心間傳輸所需的通信帶寬。邊緣計(jì)算將數(shù)據(jù)、數(shù)據(jù)處理和應(yīng)用程序集中在網(wǎng)絡(luò)邊緣的設(shè)備中,高度依賴本地設(shè)備。

相比較云計(jì)算,邊緣計(jì)算具備海量連接數(shù)量且方式多樣性、業(yè)務(wù)的實(shí)時(shí)性、數(shù)據(jù)的優(yōu)化、應(yīng)用的智能性、安全與隱私保護(hù)等優(yōu)勢(shì)。邊緣計(jì)算在網(wǎng)路邊緣側(cè),會(huì)實(shí)時(shí)產(chǎn)生大量現(xiàn)場(chǎng)數(shù)據(jù),從業(yè)務(wù)實(shí)時(shí)性要求和廣域帶寬成本的角度來(lái)考慮,這些數(shù)據(jù)并不是全部都傳送至云端,而是優(yōu)先在本地進(jìn)行實(shí)時(shí)分析處理,只有優(yōu)化或聚合后的非實(shí)時(shí)數(shù)據(jù)才會(huì)傳送到云端;并且在多數(shù)情況下,物聯(lián)設(shè)備也不會(huì)直接和云端建立聯(lián)接,因?yàn)榘偃f(wàn)乃至千萬(wàn)級(jí)的聯(lián)接數(shù)量對(duì)云計(jì)算平臺(tái)的處理消耗太大。

邊緣計(jì)算融合網(wǎng)絡(luò)、計(jì)算、存儲(chǔ)、應(yīng)用核心能力的開(kāi)放平臺(tái),在網(wǎng)絡(luò)的邊緣,向附近的終端、感應(yīng)器、用戶提供通訊和計(jì)算服務(wù)。通過(guò)將邊緣計(jì)算作為統(tǒng)一的聯(lián)接、計(jì)算、存儲(chǔ)和應(yīng)用平臺(tái),能夠滿足業(yè)務(wù)實(shí)時(shí)性,同時(shí)能夠簡(jiǎn)化邊緣和云的集成,還可以降低廣域網(wǎng)絡(luò)和云計(jì)算平臺(tái)的成本。 產(chǎn)業(yè)進(jìn)展情況梳理如下:

Fastly:以PaaS和IaaS為主,客戶多為金融、電商、旅游、科技、網(wǎng)絡(luò)傳媒、流媒體等各個(gè)領(lǐng)域的成功領(lǐng)導(dǎo)者,其主要服務(wù)對(duì)象是大型與超大型客戶。Fastly允許客戶編寫自定義邏輯代碼,并部署在各個(gè)邊緣端,以解決復(fù)雜的邊緣的復(fù)雜計(jì)算問(wèn)題,并且能夠從邊緣實(shí)時(shí)傳遞日志數(shù)據(jù),以便更好地運(yùn)行和維護(hù)。

Cloudflare:主要提供的是SaaS服務(wù),CloudflareWorkers是無(wú)服務(wù)器計(jì)算平臺(tái)。用戶可以在其邊緣計(jì)算網(wǎng)絡(luò)中直接運(yùn)行Javascript編寫功能,與Fastly類似通過(guò)直接對(duì)無(wú)服務(wù)器平臺(tái)編程,最終將需要的代碼推送到邊緣執(zhí)行。因此其客戶多是中小型企業(yè),主要降低了使用門檻,提供了很多預(yù)設(shè)的使用模板,以便客戶能夠快速的上手和使用。

AWS:AWS具有成熟完整邊緣計(jì)算服務(wù)體系。包括:AWSoutposts、AWSLocalZones、AWSSnowFamily、AWSWavelength四種部署邊緣節(jié)點(diǎn)的形式。另外,Lambda&Fargate(無(wú)服務(wù)器服務(wù)),是AWS邊緣計(jì)算可編程節(jié)點(diǎn)無(wú)服務(wù)器計(jì)算平臺(tái)。內(nèi)容傳遞AmazonCloudFront(CDN)可以配合無(wú)服務(wù)器服務(wù)平臺(tái)實(shí)現(xiàn)類似于Cloudflare、Fastly的邊緣計(jì)算功能。

Google:CloudIoT包括了EdgeIoTCore和EdgeML兩個(gè)runtime組件。這兩個(gè)runtime組件,都可以在AndroidThings系統(tǒng)或Linux類OS上執(zhí)行。EdgeIoTCore組件是一個(gè)物聯(lián)網(wǎng)網(wǎng)關(guān)能執(zhí)行的軟件,該軟件能夠替物聯(lián)網(wǎng)的聯(lián)機(jī)通訊加密,能夠更新網(wǎng)關(guān)上的韌體、軟件,同時(shí)也用來(lái)管理與交換數(shù)據(jù)等。 硬件層面,GoogleEdgeTPU是Google專門為在邊緣進(jìn)行推理而打造的ASIC(專用集成電路)。它是對(duì)CloudTPU和GoogleCloud服務(wù)的補(bǔ)充,提供端到端、云端到邊緣、“硬件+軟件”的基礎(chǔ)架構(gòu),可協(xié)助客戶部署基于AI的解決方案。谷歌沒(méi)有像微軟和亞馬遜一樣大量部署自己的邊緣計(jì)算節(jié)點(diǎn)基礎(chǔ)設(shè)備。

阿里:云邊一體的計(jì)算體系是一種應(yīng)用組合,不是為了計(jì)算而計(jì)算,是一個(gè)產(chǎn)業(yè)鏈的協(xié)同,阿里已經(jīng)推出了首個(gè)IoT邊緣計(jì)算產(chǎn)品LinkEdge。 阿里云已經(jīng)完成了國(guó)內(nèi)30多個(gè)省份300+邊緣計(jì)算節(jié)點(diǎn)的全域覆蓋,已經(jīng)在圍繞具體邊緣芯片/設(shè)備、邊緣計(jì)算平臺(tái)(操作系統(tǒng))、城市邊緣中間件、城市邊緣應(yīng)用及服務(wù)這四個(gè)邊緣技術(shù)方向進(jìn)行布局。

審核編輯:劉清

-

ICT

+關(guān)注

關(guān)注

3文章

426瀏覽量

37035 -

感應(yīng)器

+關(guān)注

關(guān)注

3文章

257瀏覽量

21461 -

IOT

+關(guān)注

關(guān)注

187文章

4294瀏覽量

201032 -

MEC

+關(guān)注

關(guān)注

0文章

119瀏覽量

19887

原文標(biāo)題:Omdia:2027年,全球邊緣ICT服務(wù)市場(chǎng)達(dá)2450億美元

文章出處:【微信號(hào):ICViews,微信公眾號(hào):半導(dǎo)體產(chǎn)業(yè)縱橫】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

研究顯示2035年全球酒店服務(wù)機(jī)器人市場(chǎng)規(guī)模有望達(dá)125億美元

全球化合物半導(dǎo)體市場(chǎng)預(yù)計(jì)到2030年將達(dá)250億美元!

2025年全球半導(dǎo)體市場(chǎng)將增至7050億美元

AI服務(wù)器市場(chǎng)前景廣闊:2025年市場(chǎng)價(jià)值預(yù)計(jì)達(dá)2980億美元

預(yù)計(jì)2024年全球GPU市場(chǎng)銷售額將超985億美元

2024年全球芯片市場(chǎng)規(guī)模將達(dá)6298億美元

2024年AI IC市場(chǎng)規(guī)模預(yù)計(jì)達(dá)1100億美元

Omdia:亞太區(qū)生成式人工智能將在2025年增長(zhǎng)到242億

最新2024年全球激光加工市場(chǎng)規(guī)模將增至240.2億美元

全球半導(dǎo)體市場(chǎng)回暖:預(yù)計(jì)2024年市場(chǎng)規(guī)模將達(dá)6000億美元

SEMI報(bào)告:未來(lái)三年全球半導(dǎo)體行業(yè)計(jì)劃在300mm晶圓廠設(shè)備上投資4000億美元

預(yù)測(cè):AI市場(chǎng)規(guī)模預(yù)計(jì)在2027年激增至9900億美元

2029年全球VCSEL市場(chǎng)?將達(dá)19億美元

德州儀器帶你探索模擬技術(shù)的重要作用

OLED面板設(shè)備將成為2020年至2027年的主要投資

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論