營收和凈利均兩位數增長 杰普特從有質量的活著到有質量的增長轉變

營收和凈利均兩位數增長 杰普特從有質量的活著到有質量的增長轉變

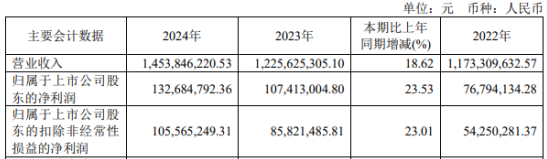

3月25日,杰普特發布2024年年度業績報告。報告期內,公司實現營業收入14.54億,同比增長18.62%,歸屬于上市公司股東凈利潤1.33億,同比增長23.53%, 歸屬于上市公司股東扣非凈利潤1.06億,同比增長23.01%。

分產品看,報告期內,激光器實現營收7億元,同比增長5.36%,毛利率45.56%,同比增加 6.40個百分點;激光/光學智能裝備產品實現營收6.28億,同比增長44. 02%,毛利率27.84%,同比減少15.36個百分點;光纖器件實現營收0.22億,同比下降2.02%,毛利率15.96%,同比減少5.89個百分點;其他產品實現營收1.02億,同比增長1.12%,毛利率48.56%,同比減少0.17個百分點。

分區域看,報告期內,境內業務實現營收12.4億,同比增長25.14%、毛利率36.02%,同比減少5.77個百分點;境外業務實現營收2.1億,同比下降9.28%,毛利率47.48%,同比增加9.46個百分點。

受大環境、需求疲軟、行業內卷等因素,不少激光相關上市企業的業績表現不盡人意。2月11日,全球工業光纖激光巨頭IPG Photonics公布了2024年第四季度及全年財務業績。IPG的銷售額已連續三年呈現負增長趨勢,2024年同比下滑24%; 2024年IPG稅前利潤也由盈轉虧,稅前虧損高達1.62億美元(折合人民幣約11.84億元).......

無獨有偶,根據國內同業競品企業某激光上市公司發布的2024年三季度業績報告,在前三季度,同業公司的主營收入及凈利潤均呈現不同程度的萎縮或下降。

由此觀之,2024年,杰普特全年營收和凈利潤均取得“兩位數增長”,實現業績“逆市飄紅”,實屬不易。體現了最近幾年在行業大環境不佳的情況下,2024年年杰普特集中資源實現了公司從有質量的活著到有質量的增長轉變,進一步提升了公司的核心競爭力和盈利能力。杰普特始終堅持“以激光器為核心,為客戶提供激光器+核心模塊解決方案,并在策略性選擇的賽道上提供關鍵設備”的發展戰略,終有收獲。

杰普特始終致力于深耕新能源領域的激光加工需求,近年公司相繼推出了多款新型激光器和激光加工監控模塊,這些新品類的研發不僅提升了客戶的加工效率,更大幅推動了相關產品的營收增長。此外,杰普特長期聚焦消費電子激光精密加工及光電模組檢測行業,為眾多消費電子領域的頭部客戶提供了一系列高效的激光與光學綜合解決方案,這也為公司的核心市場奠定了堅實的基礎。降本增效方面,杰普特也做了大量工作。通過改革管理體制和實施數字化系統改革,杰普特降低了總體生產經營成本,提升了公司的市場競爭力。

未來,隨著全球對新能源和消費電子需求的持續增加,杰普特有望繼續保持其強勁的增長勢頭。作為激光加工行業的領先企業,杰普特也將繼續引領行業潮流,為新能源技術的應用和發展貢獻更多的力量。

審核編輯 黃宇

-

新能源

+關注

關注

27文章

6146瀏覽量

109473 -

光電

+關注

關注

8文章

784瀏覽量

82327

發布評論請先 登錄

存儲市場低迷?Q1暴增94%,AI還在悄悄“掃貨”!

四川長虹24年營收首破1000億 25年一季度歸母凈利潤同比增長96.68%

高通和Arm最新財報出爐 營收均有雙位數同比增長

高通2025財年第一財季財報亮點:營收與凈利潤雙增長

ARM 2025財年第三財季財報亮點:營收與凈利潤雙增長

兩位數增長!海爾專賣店以舊換新創用戶最佳體驗

工商網監

工商網監

評論