英唐智控收購吉利通,引入賽格集團

英唐智控收購吉利通,引入賽格集團

2018年以來,由于中國宏觀經濟的變化,民營上市公司面臨較大的債務危機,國有資本注資接盤民營上市公司控股權的形勢愈演愈烈。據Wind統計數據顯示,今年以來,已經有24家A股上市公司的控股權,將由民營轉為國資。

國慶過后,國有資本入主民營上市公司的現象提速升級。10月8日,長信科技發布公告稱,安徽省國資委下屬公司擬大比例戰略入股長信科技。同時,合力泰也發布公告表示,公司控股股東文開福及其確定的公司股東將其持有的公司股份4.69億股,占公司股份總數的15%轉讓給福建省電子信息集團,同時,還將進行表決權委托。交易完成后,公司實際控制人將由文開福變更為福建省國資委。

據集微網此前報道,早在9月10日,英唐智控就曾發布公告表示,公司與浙江國有資本簽署《戰略投資意向書》,浙江國有資本擬以戰略投資者的身份,以現金方式認購公司股票數不低于2億股, 約占公司此次股票發行后股票數的15%左右。

不過,英唐智控表示,該協議僅為意向框架性協議,能否實施尚存在不確定性。截至10月10日,筆者查閱英唐智控公告發現,公告中再無浙江國有資本的“身影”出現。

在簽署《戰略投資意向書》后,英唐智控分別于9月17日、9月25日、9月28日連發三個關于籌劃非公開發行股票及購買資產停牌的進展公告。而停牌是由也從將發行股份購買資產并募集配套資金方案調整為 實施非公開發行股票及購買資產,并將本次募集資金用途更改為擬現金收購深圳前海首科科技控股有限公司(以下簡稱“前海首科”)100%股權及深圳市吉利通電子有限公司(以下簡稱“吉利通”)100%股權。

收購吉利通,引入賽格集團

10月10日,英唐智控發布公告,為進一步提升公司的業務規模、盈利能力和抗風險能力,推動英唐智控的可持續發展,公司擬引入戰略投資人深圳市賽格集團有限公司(以下簡稱“賽格集團”),向賽格集團非公開發行不超過本次發行前總股本的20%即21,000萬股(最終發行數量以中國證監會核準文件的要求為準),擬募集資金總額不超過210,000萬元,用于收購吉利通100%股權及補充流動資金。

此外,英唐智控將于2018年10月10日開市起復牌。

據披露,英唐智控已于2018年10月9日與賽格集團簽署了《附條件生效的股份認購協議》。同時,上市公司大股東胡慶周擬向賽格集團協議轉讓5,400萬股上市公司股票,胡慶周已于2018年10月9日與賽格集團簽署了《附條件生效的股份轉讓框架協議》。

英唐智控指出,上述安排為一攬子交易,即股權轉讓框架協議的生效與執行以上市公司定向增發獲得證監會核準并滿足發行條件為前提。此外,根據《附條件生效的股份轉讓框架協議》,若上市公司本次非公開發行股份數量少于21,000萬股,胡慶周承諾按協議約定的條件自行或協調第三方向賽格集團轉讓差額部分股份,以使得賽格集團最終持有的公司股份數量不低于2.64億股且成為公司的第一大股東。

本次非公開發行股票完成后,賽格集團持有的股份數量將超過胡慶周所持股份數量,同時賽格集團根據《附條件生效的股份認購協議》之約定有權推薦半數以上董事及監事人選,屆時賽格集團將成為公司控股股東,深圳市國資委將成為公司實際控制人。

為何引入賽格集團

2015年以來,英唐智控營業收入保持快速增長,年復合增長率達61.05%。在規模迅速擴大的同時也面臨著營運資金壓力,為此,英唐智控進行了較多的債務性融資。截至2018年6月30日,上市公司債務性融資余額合計200,782.13萬元,資產負債率為69.52%,2018年上半年財務費用7,471.52萬元,預計全年財務費用近2億元,較高的資產負債率及債務融資成本影響了上市公司的償債能力及盈利能力。

英唐智控表示,公司亟待通過股權融資降低資產負債率、財務成本及補充運營資金。通過此次非公開發行股票方式募集資金并引入國資控股的賽格集團,將有效降低上市公司資產負債率,增強上市公司的資信能力,提升上市公司融資和償債能力。同時財務成本將明顯降低,有利于上市公司提升經營效率及盈利能力,為上市公司穩健經營提供有力保障。

此外,賽格集團系深圳市國資委下屬控股企業,不僅資金實力強,同時與上市公司存在較好的業務協同性,可有效提升上市公司的資信和抗風險能力,有助于上市公司加速成為電子分銷行業的龍頭企業。

賽格集團是一家以電子高科技為主體,圍繞節能半導體器件制造與電子專業市場發展的綜合大型國有企業集團。賽格集團下屬企業所涉及的產業范圍較廣,形成了半導體器件制造、電子專業市場運營、房地產與物業經營及戰略性新興產業投資等多元化經營的產業格局。

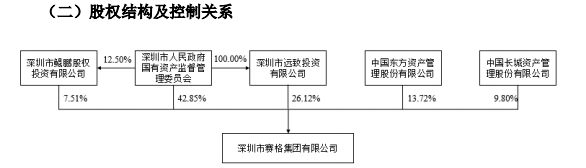

截至本公告披露日,深圳市國資委直接持有賽格集團42.85%股權,通過深圳市遠致投資有限公司間接持有賽格集團26.12%股權,為賽格集團控股股東和實際控制人。

除資本實力外,賽格集團與英唐智控在業務上具有強協同性。據公告披露,英唐智控的“優軟云”線上平臺與賽格集團的賽格電子市場、賽格電子商務、賽格國際創客中心等板塊形成業務協同,可提升雙方在線下、線上分銷的渠道力量,進一步覆蓋數量更加龐大的中小型企業,擴大雙方的業務規模。

收購吉利通意在被動元器件

近年來,被動電子元器件價格的持續上漲,在下游行業景氣度持續提升以及國家大力發展集成電路的背景下,主營被動件的電子元器件分銷商業績大增,競爭力突出。英唐智控收購吉利通與前海首科能盡快改善公司綜合毛利率及盈利能力。

據公告披露,吉利通創建于2001年,主要分銷被動電子元器件,代理的產品類別廣泛,包含電容、電阻、鋁電解、電感磁珠、光耦器件、二三極管、保險絲等。

吉利通擁有全球最大貼片電阻及全球第三大貼片電容器制造商國巨(YAGEO)的代理權,且是億光(Everlight)、順絡(Sunlord)、厚聲(Uniohm)、旺詮(RALEC)、豐賓(CAPXON)、萬裕、科瑞泰科、新潔能、達晶微、鴻星、晶優、華德等多家全球知名品牌的一級代理商。

吉利通從上游原廠處采購電子元器件,為下游客戶提供從產品分銷到技術支持的整體解決方案。代理的產品廣泛應用在家電、電源、汽車電子、通訊設備、網絡產品、數碼視聽、安防、監控等各個領域。吉利通的客戶包括TCL、創維、和而泰、兆馳、華米、歐陸通、天寶集團、長城、欣旺達、寧德時代、比亞迪、路暢科技、劍橋科技、共進電子等。

吉利通售股股東初步承諾吉利通2018年度、2019年度、2020年度、2021年度凈利潤分別不低于11,000萬元、12,000萬元、14,000萬元及16,000萬元。

英唐智控表示,公司代理的產品線主要分為主動元器件和被動元器件,其中被動元器件占比相對較低。吉利通為被動電子元器件領域優質分銷企業。近年來,被動電子元器件價格的持續上漲提升了相關領域分銷企業的毛利率及盈利能力,通過并購具有較高毛利率的被動電子元器件分銷企業,將有利于完善上市公司產品結構、提升上市公司綜合毛利率及盈利能力。

繼續推進前海首科100%股權

同時,英唐智控發布公告表示,將繼續推進以現金收購前海首科100%股權。

前海首科是業內知名的被動電子元器件產品分銷商。前海首科分銷的電子元器件以被動件為主,以主動件為輔。目前,前海首科分銷的產品類別主要涉及多層瓷片電容、電感、磁珠、ESD保護器件、二三極管、LED燈,功率器件、濾波器、雙工器、模組、傳感器、音頻功放IC,無線充電IC、各類連接器產品等。

在上游原廠合作方面,前海首科已多年連續獲得日本村田Murata、***矽立科技MCUBE、上海芯導PRISEMI、上海艾為AWINIC等全球知名廠商在中國大陸、香港的一級代理商授權,原廠代理優勢顯著;相關產品主要涵蓋智能手機、顯示&觸控&指紋識別、IOT&無線連接、網通及路由器、汽車電子及新能源、醫療、安防、家電等下游應用領域。

前海首科目前主要合作客戶有oppo、vivo、小米、龍旗、華勤、聞泰電子、信利、TCL、天馬電子、移遠、芯訊通、優博訊、綠米科技等的核心客戶,前海首科客戶優勢明顯。

英唐智控對前海首科的收購最早可追溯至3個月前。今年5月28日,英唐智控宣布因籌劃重大資產重組停牌,公司擬以8億港元至13億港元的價格,收購前海首科全部股權。2018年8月27日,英唐智控將交易方案由原來的發行股份及支付現金購買資產,調整為目前的非公開發行股票募集資金,再以募集資金收購前海首科100%股權。

2018年至2020年前海首科的業績承諾分別為8000萬港元、1億港元以及1.2億港元。英唐智控表示,收購前海首科主要是為了提升公司的綜合毛利率、完善公司產品結構。由于目前雙方就核心交易條款尚未完全達成一致,因此,前海首科項目無法納入公司本次非公開發行的募投項目中。但公司看好前海首科未來的發展,決定以現金方式繼續推進本次收購。

-

半導體

+關注

關注

335文章

28808瀏覽量

235879 -

英唐智控

+關注

關注

0文章

16瀏覽量

4741

原文標題:英唐智控易主!又一民營上市公司轉為國資控股

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

魅族衛星成功上天!吉利布局“車、手、星”生態

鈦和集團榮獲吉利汽車第三方實驗室資質認可

大鉦資本完成收購儒拉瑪特集團

軟銀集團將收購Ampere Computing

海爾集團或將收購汽車之家

吉利汽車蒞臨中汽中心參觀交流

英創匯智榮獲江汽集團2024年度價值貢獻獎

「賦能每一氪 2024吉利集團&TOSUN同星用戶日」活動圓滿落幕

工商網監

工商網監

評論