") 簡(jiǎn)要說(shuō)明潛在的第二大晶圓代工巨頭的發(fā)展分析

簡(jiǎn)要說(shuō)明潛在的第二大晶圓代工巨頭的發(fā)展分析

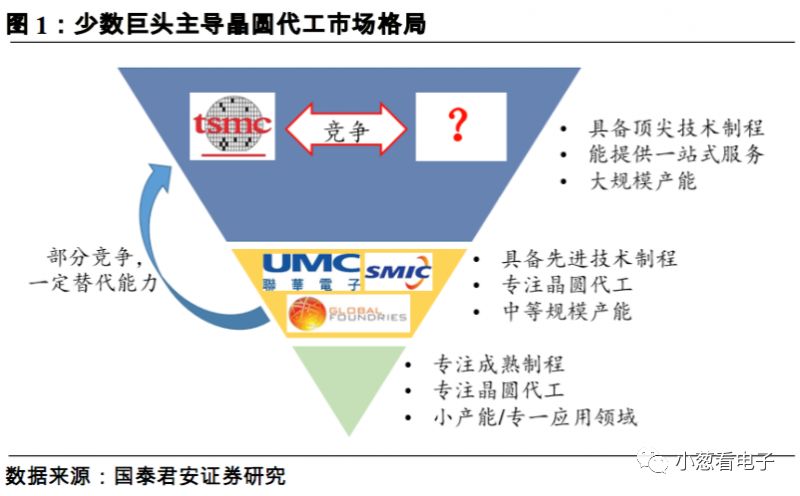

晶圓代工市場(chǎng)是優(yōu)良雪道,兼具大體量和優(yōu)成長(zhǎng)。2017年全球晶圓代工行業(yè)實(shí)現(xiàn)總營(yíng)收573億美元,同比增長(zhǎng)7.1%,增速優(yōu)于半導(dǎo)體產(chǎn)業(yè)整體表現(xiàn)。隨著物聯(lián)網(wǎng)、汽車電子、高性能運(yùn)算等新興需求的增長(zhǎng),我們認(rèn)為晶圓代工市場(chǎng)將持續(xù)增長(zhǎng)。

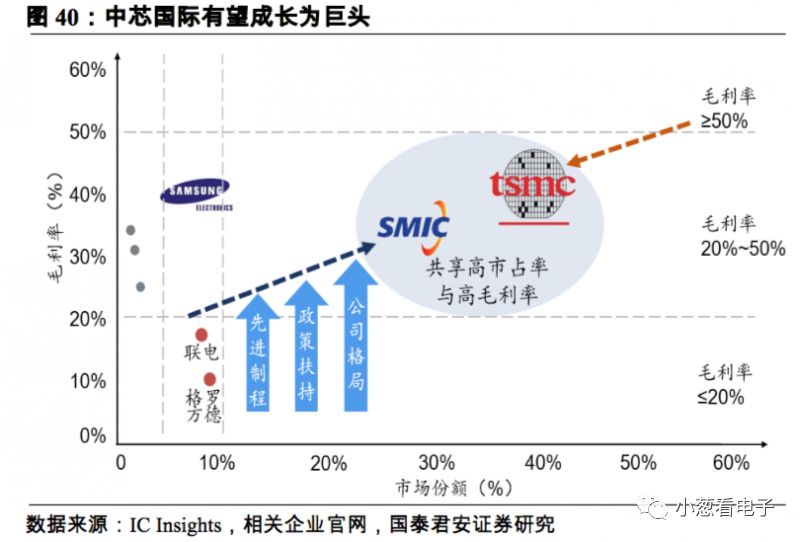

第二巨頭的崛起具備空間和市場(chǎng)邏輯。通過(guò)分食臺(tái)積電靠龍頭地位獲得的超高毛利率,新巨頭和臺(tái)積電能共享高于其他競(jìng)爭(zhēng)對(duì)手的市占率和毛利率;芯片代工客戶一直在努力拓展晶圓代工供應(yīng)渠道,因此出現(xiàn)第二巨頭、打破先進(jìn)制程壟斷是契合客戶利益訴求的變化。

中芯國(guó)際具備成為巨頭的重要因素。外部因素方面:中國(guó)大陸承接半導(dǎo)體產(chǎn)業(yè)轉(zhuǎn)移帶來(lái)了絕佳的發(fā)展大環(huán)境,集成電路國(guó)產(chǎn)化的國(guó)家戰(zhàn)略則帶來(lái)了有力的政策扶持;內(nèi)部因素方面:中芯國(guó)際積極布局頂尖制程鎖定了晶圓代工核心競(jìng)爭(zhēng)力,公司媲美臺(tái)積電的產(chǎn)業(yè)鏈上下游布局奠定了綜合競(jìng)爭(zhēng)力基礎(chǔ)。

公司業(yè)績(jī)企穩(wěn)回升走出低谷,未來(lái)轉(zhuǎn)型蛻變可期。公司的營(yíng)收、毛利率、產(chǎn)能利用率三大指標(biāo)在2018年第一季度持續(xù)回升,公司已經(jīng)走出2017年的業(yè)績(jī)回調(diào)。通過(guò)比較中芯國(guó)際和京東方,我們發(fā)現(xiàn)二者在政策扶持、產(chǎn)業(yè)環(huán)境、產(chǎn)業(yè)性質(zhì)上存在諸多相似性。參考京東方的成功軌跡,我們認(rèn)為中芯國(guó)際在大基金支持下會(huì)保持高水平的研發(fā)投入,在追趕國(guó)際先進(jìn)的征途上風(fēng)雨無(wú)阻。

成熟制程及其多樣化應(yīng)用平臺(tái)對(duì)于公司中短期業(yè)績(jī)起到有力支撐。公司同樣注重成熟制程和客制化應(yīng)用。公司2017年在CIS和NOR Flash應(yīng)用上的營(yíng)收大幅增長(zhǎng)70%,在 NAND Flash、BCD、電源管理和物聯(lián)網(wǎng)應(yīng)用上也有積極布局,成熟制程成為穩(wěn)定業(yè)績(jī)的壓艙石。

首次覆蓋,給予增持評(píng)級(jí),目標(biāo)價(jià)16.8港元。我們預(yù)計(jì)公司2018-2020年 EPS 為 0.27、0.48、1.04 港元,給予公司 2019 年 35 倍 PE,目標(biāo)價(jià) 16.8 港元。

1

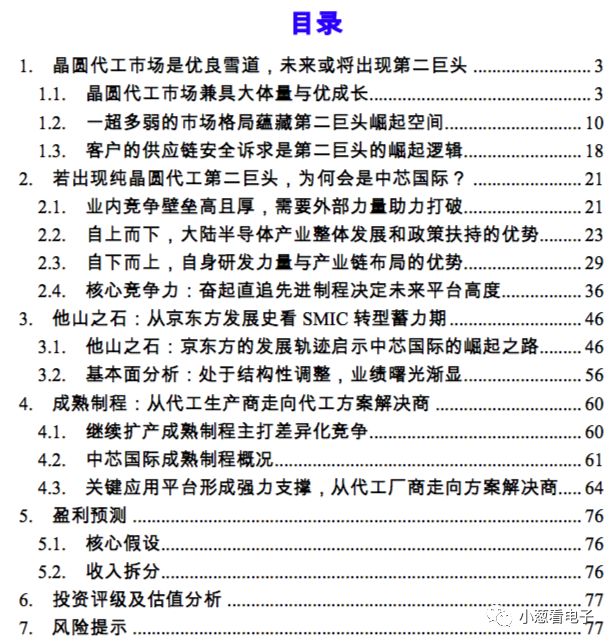

晶圓代工市場(chǎng)是優(yōu)良雪道,未來(lái)或?qū)⒊霈F(xiàn)第二巨頭

2017年全球晶圓代工行業(yè)實(shí)現(xiàn)總營(yíng)收573億美元,同比增長(zhǎng)7.1%,連續(xù)5年增速超過(guò)5%,實(shí)現(xiàn)了穩(wěn)健增長(zhǎng)。晶圓代工行業(yè)科技含量高、設(shè)備投入大、規(guī)模效應(yīng)明顯的特點(diǎn)有利于寡頭壟斷格局的形成,但晶圓代工作為第三方服務(wù)提供者的角色又要求行業(yè)具有一定的競(jìng)爭(zhēng)性和多樣性。我們認(rèn)為“少數(shù)巨頭主導(dǎo)、多梯隊(duì)并存”的倒金字塔格局將會(huì)是晶圓代工市場(chǎng)未來(lái)的發(fā)展方向,并會(huì)出現(xiàn)另一個(gè)頂級(jí)廠商與臺(tái)積電競(jìng)爭(zhēng),原因如下:

(1) 晶圓代工市場(chǎng)空間巨大,未來(lái)成長(zhǎng)預(yù)期較好,從體量上保證了容納兩個(gè)巨頭企業(yè)的可能性;

(2) 下游客戶出于議價(jià)權(quán)和供應(yīng)鏈安全的考慮也希望市場(chǎng)有不止一家具備頂尖制程產(chǎn)能的晶圓代工廠商,晶圓代工行業(yè)的格局會(huì)隨著大客戶轉(zhuǎn)單而改變;

(3) 臺(tái)積電的超高毛利率帶來(lái)的超高利潤(rùn)背后是很大的浮動(dòng)空間,如果出現(xiàn)了雙巨頭的局面,臺(tái)積電的市占率和毛利率會(huì)有一定下降但依然豐厚,二者通過(guò)在高端制程市場(chǎng)形成雙壟斷競(jìng)爭(zhēng)格局,依然能獲得遠(yuǎn)高于其他競(jìng)爭(zhēng)對(duì)手的市占率和毛利率。

1晶圓代工市場(chǎng)兼具大體量與優(yōu)成長(zhǎng)

晶圓代工行業(yè)是優(yōu)質(zhì)雪道,具有"很濕的雪(龍頭具有較高盈利)和很長(zhǎng)的坡(市場(chǎng)空間巨大且穩(wěn)定成長(zhǎng))",而廣闊空間和優(yōu)良的成長(zhǎng)性又是一個(gè)市場(chǎng)能否容納巨頭崛起的重要條件。晶圓代工市場(chǎng)經(jīng)過(guò)30多年的發(fā)展,已經(jīng)成為半導(dǎo)體產(chǎn)業(yè)的核心環(huán)節(jié)之一,具備接近600億美元的市場(chǎng)規(guī)模。通過(guò)與靈活的純?cè)O(shè)計(jì)IC公司(Fabless)形成共生關(guān)系,晶圓代工能第一時(shí)間受益于新興應(yīng)用的增長(zhǎng)紅利,因此得以維持高于半導(dǎo)體產(chǎn)業(yè)整體水平的優(yōu)良成長(zhǎng)性。

1985年前后***的聯(lián)華電子和臺(tái)積電相繼開啟了晶圓代工的商業(yè)模式,通過(guò)將成本巨大的制造環(huán)節(jié)單獨(dú)剝離出來(lái),幫助半導(dǎo)體企業(yè)簡(jiǎn)化結(jié)構(gòu)、降低成本和風(fēng)險(xiǎn)。經(jīng)過(guò)三十多年的發(fā)展,晶圓代工已經(jīng)成為全球半導(dǎo)體產(chǎn)業(yè)中不可或缺的核心環(huán)節(jié),目前晶圓代工業(yè)產(chǎn)值保持在半導(dǎo)體總產(chǎn)值的15%左右。

晶圓代工催生了無(wú)廠半導(dǎo)體模式(Fabless),無(wú)廠半導(dǎo)體企業(yè)的崛起也為晶圓代工奠定了穩(wěn)定的需求基礎(chǔ)。晶圓代工模式的最終影響遠(yuǎn)遠(yuǎn)大于成本和風(fēng)險(xiǎn)管控,更是重塑了半導(dǎo)體產(chǎn)業(yè)生態(tài)和格局:對(duì)代工的進(jìn)一步細(xì)化催生了日月光、安靠等專業(yè)封裝測(cè)試廠商;消除了資本支出的巨大門檻,為純?cè)O(shè)計(jì)IC公司的崛起鋪平了道路。無(wú)廠半導(dǎo)體企業(yè)擺脫了晶圓廠的成本束縛后開始了迅猛成長(zhǎng),手機(jī)芯片設(shè)計(jì)領(lǐng)域的典型代表有高通、海思,CPU/GPU設(shè)計(jì)領(lǐng)域的典型代表有AMD和英偉達(dá),存儲(chǔ)領(lǐng)域的代表有兆易創(chuàng)新。這些廠商的產(chǎn)品全都交由晶圓代工廠生產(chǎn),是為代工行業(yè)的絕對(duì)剛需,由此也形成了 “Fondry-Fabless”模式。

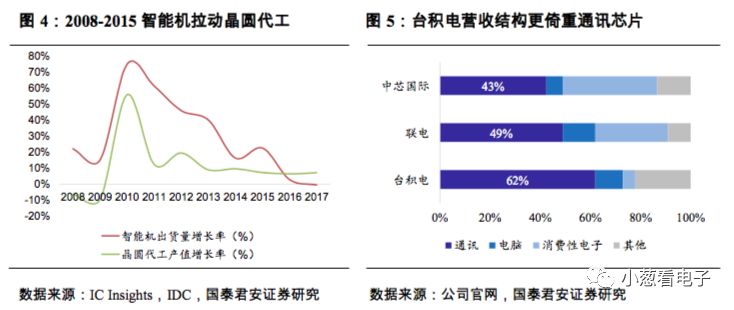

2010年智能機(jī)爆發(fā)是增長(zhǎng)為晶圓代工業(yè)帶來(lái)的增長(zhǎng)紅利也充分體現(xiàn)了“Fabless-Foundry”模式的重要性。除三星外,所有的手機(jī)處理器芯片都出自Fabless公司,如高通曉龍系列、華為海思的麒麟系列、蘋果自主研發(fā)的處理器系列,以及聯(lián)發(fā)科的手機(jī)處理器等等(三星手機(jī)也有部分機(jī)型使用高通驍龍?zhí)幚砥鳎T跔I(yíng)收排名前十的Fabless公司中,移動(dòng)通訊相關(guān)的就占到了半壁江山,可見(jiàn)無(wú)廠半導(dǎo)體模式受益于智能機(jī)市場(chǎng)的程度之深。由于Fabless公司的芯片全部都交由晶圓代工廠生產(chǎn),2010年時(shí)的智能機(jī)的井噴式發(fā)展也為晶圓代工業(yè)注入了強(qiáng)勁的發(fā)展動(dòng)力。

移動(dòng)通訊相關(guān)芯片目前依然是晶圓代工產(chǎn)業(yè)的主要收入來(lái)源,且通訊類芯片對(duì)制程技術(shù)要求較高,技術(shù)越先進(jìn)的大廠中通訊類芯片的營(yíng)收占比就越高。但2017年全球智能機(jī)出貨量出現(xiàn)史上首次下滑,微跌了0.5%,標(biāo)志著智能機(jī)市場(chǎng)正式從增量時(shí)代邁入存量時(shí)代。

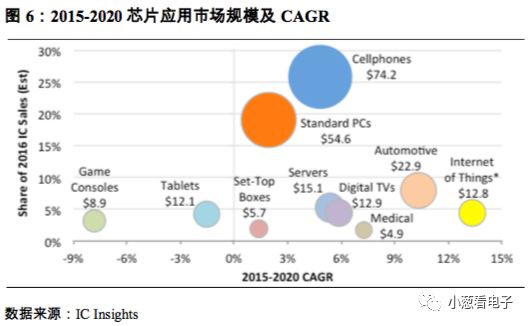

在通訊芯片增長(zhǎng)減緩的背景下,物聯(lián)網(wǎng)、汽車電子、AI芯片以及高性能運(yùn)算等新興應(yīng)用將為晶圓代工業(yè)的增長(zhǎng)帶來(lái)保證。根據(jù)IC Insights的預(yù)測(cè),2015-2020年間,物聯(lián)網(wǎng)和車用芯片將以13.3%和10.3%的CAGR成為增長(zhǎng)最快的芯片應(yīng)用領(lǐng)域。

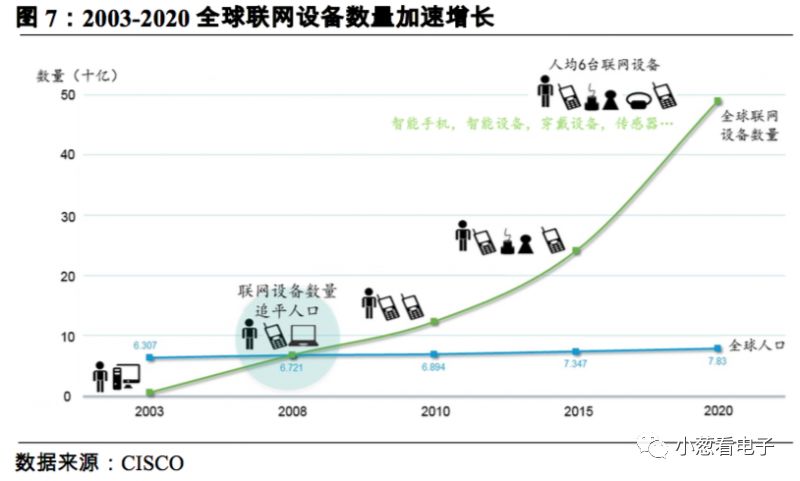

物聯(lián)網(wǎng)普及帶來(lái)的最明顯變化就是設(shè)備數(shù)量的增加,而晶圓代工業(yè)的特點(diǎn)正是對(duì)芯片數(shù)量需求敏感,設(shè)備數(shù)量的如此成長(zhǎng)對(duì)于晶圓代工業(yè)未來(lái)五到十年的發(fā)展來(lái)說(shuō)無(wú)疑是重要保證。

AI芯片以及深度學(xué)習(xí)、云端運(yùn)算、特殊運(yùn)算等需求推動(dòng)高性能運(yùn)算芯片持續(xù)發(fā)展,也將深度利好晶圓代工產(chǎn)業(yè)。

晶圓代工產(chǎn)業(yè)借助“Fabless-Foundry”模式占據(jù)半導(dǎo)體產(chǎn)業(yè)核心環(huán)節(jié),保證了業(yè)務(wù)規(guī)模和市場(chǎng)體量;并能緊跟新興應(yīng)用分享增長(zhǎng)紅利,從而獲得良好的成長(zhǎng)性。在手機(jī)芯片需求增速放緩的背景下,物聯(lián)網(wǎng)、汽車電子、高性能運(yùn)算等新需求將繼續(xù)推動(dòng)晶圓代工市場(chǎng)的健康成長(zhǎng)。

2一超多弱的市場(chǎng)格局蘊(yùn)藏第二巨頭崛起空間

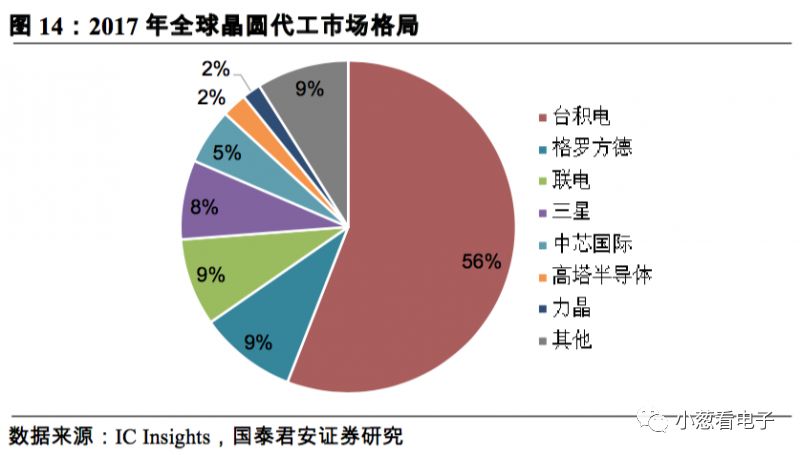

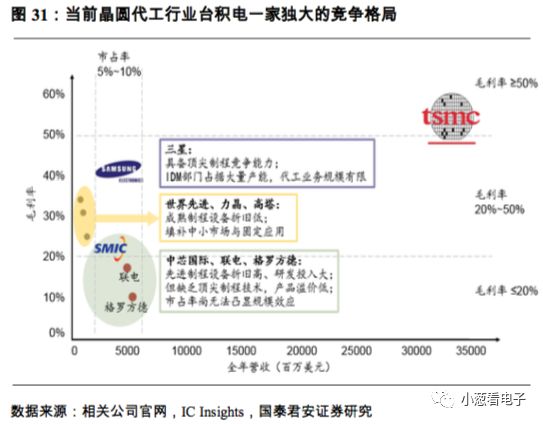

目前全球晶圓代工市場(chǎng)呈現(xiàn)一超多弱的競(jìng)爭(zhēng)格局,臺(tái)積電以55.9%的市場(chǎng)份額高居第一,而其他廠商的市占率均未超過(guò)10%。

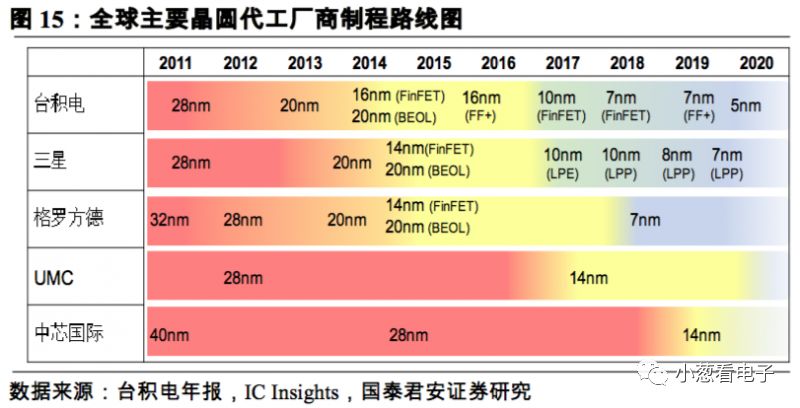

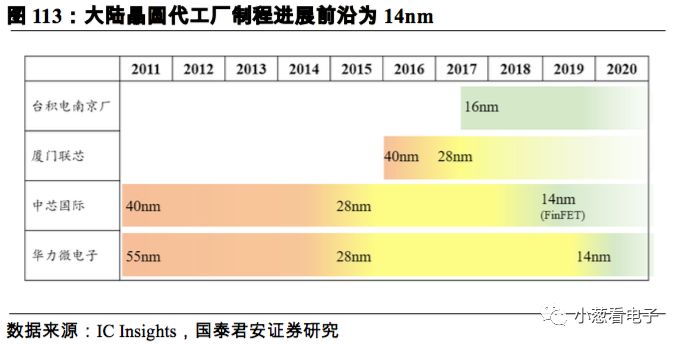

從制程技術(shù)方面來(lái)看,目前晶圓代工業(yè)中處于技術(shù)第一梯隊(duì)的是臺(tái)積電和三星,其10nm制程技術(shù)已經(jīng)開始投入量產(chǎn);處于第二技術(shù)梯隊(duì)的是格羅方德和聯(lián)電,其最先進(jìn)的制程工藝為14nm;中芯國(guó)際目前最先進(jìn)的量產(chǎn)制程為28nm,其14nm制程預(yù)計(jì)于2019年投入量產(chǎn)。

第一梯隊(duì)-代工巨頭臺(tái)積電:具有從市占率到技術(shù)的全方位優(yōu)勢(shì),通過(guò)保持大規(guī)模研發(fā)投入保持技術(shù)領(lǐng)先。

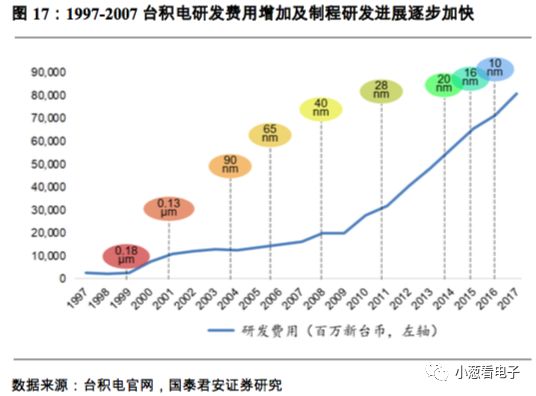

臺(tái)積電是目前晶圓代工市場(chǎng)上的絕對(duì)龍頭,市占率高達(dá)55.9%,毛利率超過(guò)50%,率先投入10nm制程,并將于2018年進(jìn)軍7nm制程,在全方位領(lǐng)先所有競(jìng)爭(zhēng)對(duì)手。除了市值和市占率外,臺(tái)積電的巨頭優(yōu)勢(shì)在技術(shù)研發(fā)上也很明顯。臺(tái)積電在短時(shí)間內(nèi)完成了先進(jìn)制程從研發(fā)到量產(chǎn)的過(guò)程,甩開行業(yè)平均水平一個(gè)時(shí)代以上,巨頭優(yōu)勢(shì)越發(fā)鞏固。

第二梯隊(duì)-三星:IDM下屬代工部門,具備頂尖制程技術(shù),但業(yè)務(wù)范圍和產(chǎn)能擴(kuò)張有限。

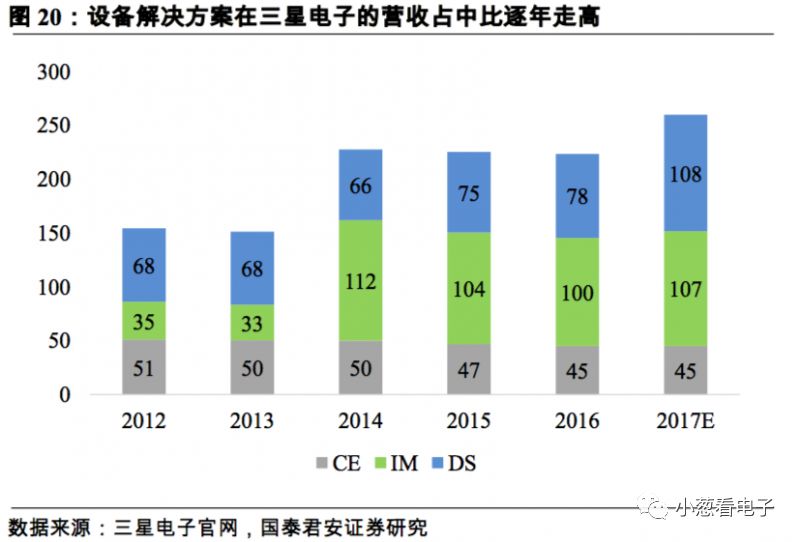

三星電子是2017年全球營(yíng)收第二的半導(dǎo)體公司,2017年全年?duì)I收高達(dá)435.4億美元,其主要業(yè)務(wù)包括CE(Consumer Electronics,消費(fèi)電子)、IM(IT & Mobile Communications)以及與半導(dǎo)體制造相關(guān)的DS(Device Solution,設(shè)備解決方案)三大部分。

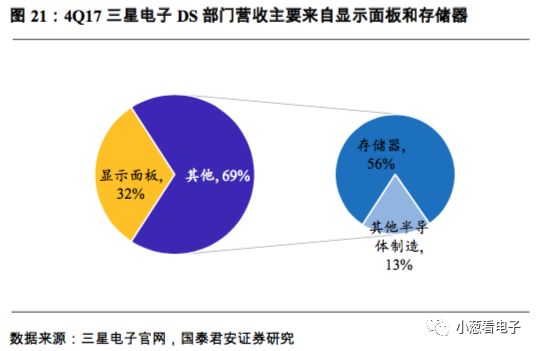

DS業(yè)務(wù)又細(xì)分為半導(dǎo)體和顯示設(shè)備,其晶圓代工部門就在半導(dǎo)體細(xì)分業(yè)務(wù)中。2017年三星電子的晶圓代工營(yíng)收只有44億美元,在三星電子DS總營(yíng)收中僅占13%。由于三星電子本身是IDM廠商,三星電子的設(shè)備投入和資源要優(yōu)先服務(wù)于三星電子本身的DRAM以及NAND Flash等存儲(chǔ)設(shè)備的生產(chǎn),能夠分配給晶圓代工部門的資源相對(duì)有限。

三星電子代工部門另一個(gè)問(wèn)題則是行業(yè)競(jìng)爭(zhēng)問(wèn)題,三星電子業(yè)務(wù)范圍及其廣泛,諸如蘋果、高通等全球主要晶圓代工客戶本身也是三星電子的競(jìng)爭(zhēng)對(duì)手,即便知識(shí)產(chǎn)權(quán)和專利得到良好保護(hù),也不能保證供應(yīng)鏈的靈活自主和上層競(jìng)爭(zhēng)帶來(lái)的影響。比如蘋果的A4~A7系列處理器均在三星代工,2011年兩方爆發(fā)系列專利訴訟后蘋果將A8轉(zhuǎn)單至臺(tái)積電代工,A9分別交由臺(tái)積電和三星代工,A10又是全部由臺(tái)積電代工。

由于上述原因,三星電子的代工部門雖然在制程技術(shù)的進(jìn)展上和臺(tái)積電不分伯仲,但其背景決定了它不能也不需要成為晶圓代工領(lǐng)域的超級(jí)巨頭。

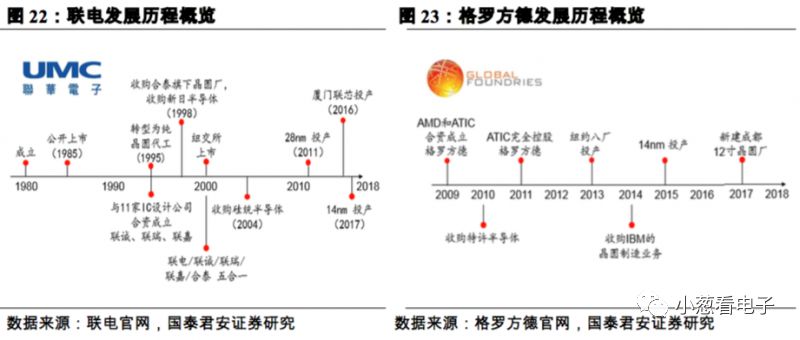

第二梯隊(duì)-格羅方德、聯(lián)華電子:老牌晶圓制造力量,奮力追趕臺(tái)積電

格羅方德和聯(lián)華電子的2017年全年?duì)I收在晶圓代工業(yè)中分列第二和第三,占比分別為9.4%和8.5%。二者都是晶圓制造領(lǐng)域的老牌廠商:聯(lián)電成立于1980年,為***第一家半導(dǎo)體公司、***第一家提供晶圓制造服務(wù)的公司以及***第一家上市的半導(dǎo)體公司(1985年);格羅方德原是AMD的制造部門,AMD在2009年從IDM模式轉(zhuǎn)為Fabless模式之后,其制造部門被出售給阿聯(lián)酋ATIC公司,成為晶圓代工廠商格羅方德,雖然其作為純代工廠商的歷史不長(zhǎng),但生來(lái)具備技術(shù)積累和規(guī)模基礎(chǔ)。

第二梯隊(duì)-中芯國(guó)際:抱負(fù)遠(yuǎn)大的新晉競(jìng)爭(zhēng)者,正處轉(zhuǎn)型瓶頸期

中芯國(guó)際成立于2000 年,是全球領(lǐng)先的集成電路晶圓代工企業(yè)之一,也是中國(guó)內(nèi)地規(guī)模最大、技術(shù)最先進(jìn)的集成電路晶圓代工企業(yè)。公司可提供從0.35 μm到28 納米不同技術(shù)節(jié)點(diǎn)的晶圓代工與技術(shù)服務(wù)。中芯國(guó)際總部在上海,在美國(guó)、歐洲、日本和***地區(qū)設(shè)立營(yíng)銷辦事處、提供客戶服務(wù),同時(shí)在香港設(shè)立了代表處,產(chǎn)品遠(yuǎn)銷美國(guó)、歐洲、日本和***。

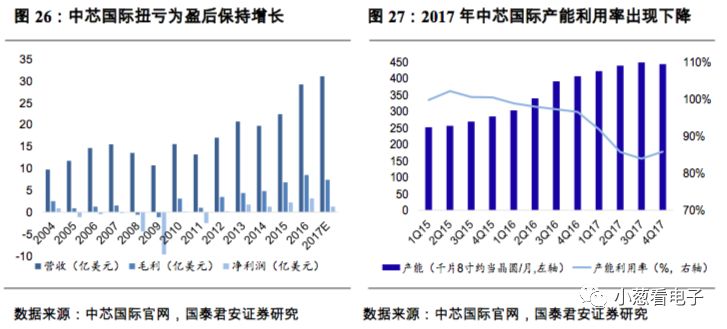

中芯國(guó)際在2011年實(shí)現(xiàn)扭虧為盈后,已經(jīng)連續(xù)五年實(shí)現(xiàn)盈利,全年毛利率維持在20%~30%之間,在第二梯隊(duì)中的表現(xiàn)優(yōu)于格羅方德和聯(lián)電。但是進(jìn)入2017年以后,訂單增速跟不上產(chǎn)能擴(kuò)張步伐導(dǎo)致中芯國(guó)際的產(chǎn)能利用率下滑到90%以下,也拉低了毛利率水平。當(dāng)前中芯國(guó)際營(yíng)收規(guī)模已經(jīng)站穩(wěn),正在28nm制程節(jié)點(diǎn)上頂著價(jià)格壓力進(jìn)行良率爬坡,同時(shí)維持高額研發(fā)支出和資本投入進(jìn)行14nm及以下先進(jìn)制程的研發(fā),正處于產(chǎn)品結(jié)構(gòu)升級(jí)轉(zhuǎn)型過(guò)程中。

第三梯隊(duì)-高塔、力晶、世界先進(jìn)、華虹宏力、華力微電子等等:個(gè)體市占率不足3%,專注成熟制程、特殊工藝和8寸晶圓主打差異化競(jìng)爭(zhēng)

通過(guò)綜合對(duì)比各晶圓代工企業(yè)的營(yíng)收規(guī)模、制程水平、戰(zhàn)略定位以及毛利率之后,我們從反映企業(yè)市場(chǎng)地位的營(yíng)收規(guī)模以及反映企業(yè)技術(shù)含量和競(jìng)爭(zhēng)力的毛利率兩個(gè)維度出發(fā),對(duì)全球八大晶圓代工廠商的競(jìng)爭(zhēng)地位進(jìn)行了標(biāo)定。

綜上,臺(tái)積電的超高毛利率帶來(lái)的超高利潤(rùn)背后是很大的浮動(dòng)空間,為第二巨頭的崛起留下了可能。我們認(rèn)為如果出現(xiàn)第二巨頭,那么它的崛起將主要依靠分食臺(tái)積電的市場(chǎng)和毛利率,而對(duì)第二、三梯隊(duì)本身的影響較小。在雙巨頭格局下,臺(tái)積電的市占率和毛利率會(huì)有一定下降但依然豐厚,二者通過(guò)在高端制程市場(chǎng)形成雙壟斷競(jìng)爭(zhēng)格局,依然能獲得遠(yuǎn)高于其他競(jìng)爭(zhēng)對(duì)手的市占率和毛利率。

3客戶的供應(yīng)鏈安全訴求是第二巨頭的崛起邏輯

晶圓代工深度嵌入客戶供應(yīng)鏈,是牽一發(fā)而動(dòng)全身的關(guān)鍵環(huán)節(jié)。目前先進(jìn)制程領(lǐng)域呈現(xiàn)高度壟斷,客戶出于自身供應(yīng)鏈安全的訴求,更樂(lè)于看到壟斷格局被打破,因此未來(lái)可能崛起第二個(gè)兼具頂尖制程與大規(guī)模產(chǎn)能的純晶圓代工廠商,與臺(tái)積電、三星共同主導(dǎo)先進(jìn)晶圓代工市場(chǎng)。

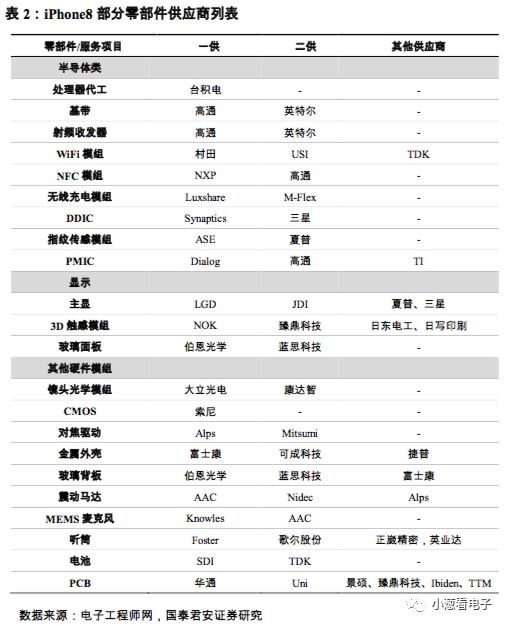

從市場(chǎng)整體來(lái)看,晶圓代工市場(chǎng)難以形成寡頭壟斷的格局。不少高壁壘的高科技行業(yè)中存在一種“雙寡頭”模式,即兩個(gè)企業(yè)瓜分絕大多數(shù)市場(chǎng)。從供應(yīng)鏈管理的角度出發(fā),客戶自然不希望將雞蛋全部放在同一個(gè)籃子里。以手機(jī)為例,從蘋果iPhone8的供應(yīng)商列表中可以看出,蘋果公司的絕大多數(shù)零部件或服務(wù)項(xiàng)目都存在兩個(gè)及以上供應(yīng)商,這樣做既為公司贏得了更大的議價(jià)權(quán),也起到了維持供應(yīng)鏈彈性的作用。

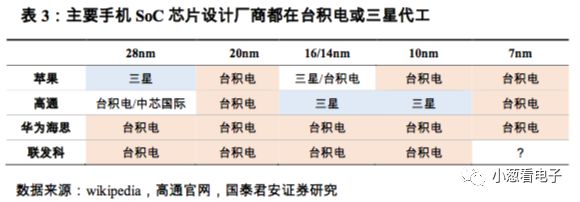

手機(jī)SoC芯片是頂尖制程的最主要的應(yīng)用領(lǐng)域。總體來(lái)看,臺(tái)積電和三星壟斷了使用先進(jìn)制程的手機(jī)SoC芯片代工。下表整理了全球主要手機(jī)SoC廠商歷代制程的芯片在首發(fā)時(shí)所采用的代工廠商。

在如此壟斷環(huán)境中,蘋果和高通憑借自身體量?jī)?yōu)勢(shì)向臺(tái)積電和三星要求優(yōu)先供應(yīng),而訂單量較少的華為海思以及聯(lián)發(fā)科的供應(yīng)鏈安全就無(wú)法得到保障。華為的麒麟950延期發(fā)布、聯(lián)發(fā)科X30延期發(fā)布、聯(lián)發(fā)科P35擱淺等事件都反映出先進(jìn)制程產(chǎn)能的高度壟斷給客戶供應(yīng)鏈安全帶來(lái)的重大不確定性。

在此背景下,如果出現(xiàn)另一家具備尖端制程技術(shù)和產(chǎn)能的純晶圓代工廠商,其將具備很強(qiáng)的吸引力。以客戶的供應(yīng)鏈多元化訴求為邏輯支撐,新巨頭可能在高端代工領(lǐng)域的同質(zhì)化競(jìng)爭(zhēng)中實(shí)現(xiàn)崛起。供應(yīng)鏈多元化訴求的核心是可替代性,目的是繞過(guò)臺(tái)積電的產(chǎn)能配給、三星的復(fù)雜競(jìng)爭(zhēng),以及打破二者壟斷來(lái)降低代工價(jià)格。這意味著新巨頭只要能在尖端制程上提供同質(zhì)或相似的服務(wù),無(wú)論原先在市場(chǎng)份額和體量方面的差距大小,都可以實(shí)現(xiàn)生存和崛起。

2

若出現(xiàn)純晶圓代工第二巨頭,為何會(huì)是中芯國(guó)際?

在晶圓代工領(lǐng)域,資本投入大和技術(shù)含量高兩大特點(diǎn)相輔相成,使得行業(yè)龍頭得以步步領(lǐng)先,構(gòu)筑了堅(jiān)實(shí)的護(hù)城高墻。第二巨頭的崛起首先要打破市場(chǎng)龍頭設(shè)下的競(jìng)爭(zhēng)壁壘。

我們認(rèn)為第二巨頭出現(xiàn)的條件除了企業(yè)自身實(shí)力外,還需要地域性戰(zhàn)略發(fā)展機(jī)遇、政策扶持、外部資金支持等市場(chǎng)外因素的推動(dòng)。中芯國(guó)際正乘中國(guó)集成電路產(chǎn)業(yè)戰(zhàn)略發(fā)展浪潮,獲得了高度的政策關(guān)注和資金支持,具有韓、臺(tái)競(jìng)爭(zhēng)對(duì)手不可比擬的外部推力,最有可能沖破壁壘。

1業(yè)內(nèi)競(jìng)爭(zhēng)壁壘高且厚,需要外部力量助力打破超越

晶圓代工市場(chǎng)空間雖然巨大,但競(jìng)爭(zhēng)卻異常激烈,而且其資本投入大、科技含量高的特點(diǎn)加劇了強(qiáng)者愈強(qiáng)的馬太效應(yīng),臺(tái)積電已經(jīng)形成了“高市占率→高營(yíng)業(yè)額→研發(fā)投入大→技術(shù)領(lǐng)先→搶占高端市場(chǎng)”的良性循環(huán)。在強(qiáng)者愈強(qiáng)的產(chǎn)業(yè)壁壘面前,后進(jìn)企業(yè)憑自身力量難以實(shí)現(xiàn)突破,還需要產(chǎn)業(yè)戰(zhàn)略機(jī)遇、政策扶持等等外部因素的助力。

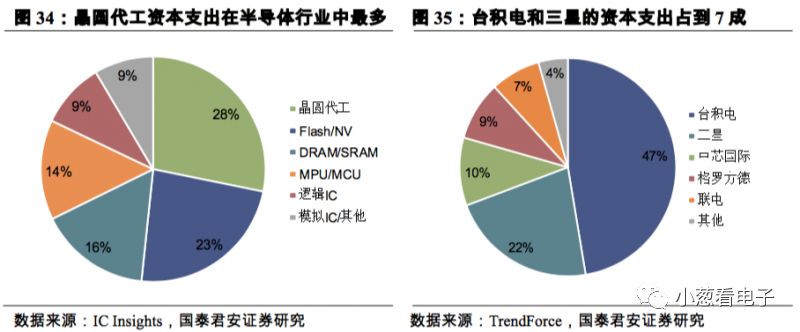

晶圓代工資本支出和運(yùn)維成本巨大,是首要的行業(yè)門檻。據(jù)IC Insights估計(jì),2017年全球半導(dǎo)體行業(yè)資本支出約為809億美元,其中晶圓代工業(yè)的資本支出就高達(dá)228億美元,占比高達(dá)28%。2017年晶圓代工業(yè)內(nèi)前五大廠商的資本支出之和占到了全行業(yè)資本支出的95.6%之多,而臺(tái)積電一家就占據(jù)半壁江山,大力建廠擴(kuò)產(chǎn)繼續(xù)加厚其護(hù)城高墻。

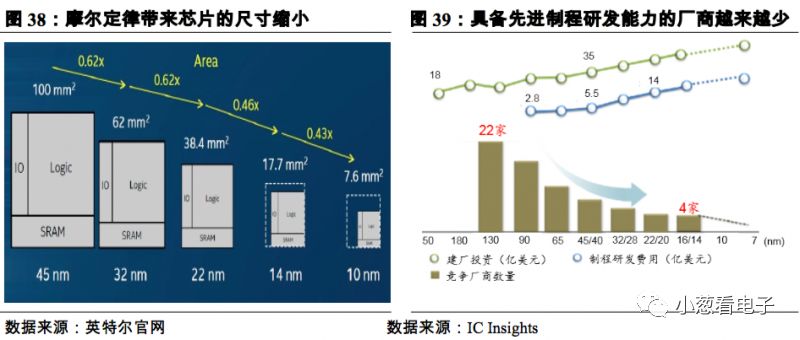

除了資本投入和運(yùn)維費(fèi)用巨大之外,晶圓代工業(yè)高技術(shù)含量的特點(diǎn)也形成了難以打破的競(jìng)爭(zhēng)壁壘。由于20nm以下制程采用了更為復(fù)雜的FinFET工藝,工序數(shù)量和良率控制難度都提升了一個(gè)臺(tái)階,因此隨著制程技術(shù)的提升,研發(fā)難度和資金投入也越來(lái)越大,先進(jìn)制程研發(fā)逐漸成為了巨頭的游戲。

因此,我們分析如果有第二家龍頭廠商誕生,應(yīng)該有以下幾點(diǎn)條件:

(1)首先從地域角度出發(fā)這個(gè)代工企業(yè)應(yīng)該毗鄰市場(chǎng)以及整體產(chǎn)業(yè)重心。也就是目前的東亞地區(qū),且不可能在***或韓國(guó)出現(xiàn),因?yàn)樯鲜鰞蓢?guó)已經(jīng)有業(yè)內(nèi)巨頭占據(jù)市場(chǎng),沒(méi)有內(nèi)部動(dòng)力也沒(méi)有外部推動(dòng)來(lái)支持第二巨頭的崛起;

(2)其次第二巨頭的崛起不可能單純依靠市場(chǎng)自然發(fā)展。因?yàn)榈诙蓐?duì)頭頂?shù)牟A旎ò逡呀?jīng)難以破局,第二巨頭的崛起還需有力資金支持和長(zhǎng)期政策扶持助力打破馬太效應(yīng);

(3)第三,試圖成為巨頭的企業(yè)本身就要有一定的基礎(chǔ),也就是要從第二梯隊(duì)中產(chǎn)生。這里所說(shuō)的基礎(chǔ)一方面是技術(shù)和體量上的基礎(chǔ),以負(fù)擔(dān)高額研發(fā)費(fèi)用和建廠成本;另一方面是產(chǎn)業(yè)鏈布局的基礎(chǔ),因?yàn)槟柖傻男詢r(jià)比正在降低,晶圓代工業(yè)的競(jìng)爭(zhēng)也越來(lái)越看重綜合實(shí)力和相關(guān)產(chǎn)業(yè)環(huán)節(jié)的整合,巨頭企業(yè)自身必須具有覆蓋代工上下游環(huán)節(jié)的大格局;

(4)最后也是最核心的,是先進(jìn)制程的自主研發(fā)。先進(jìn)制程依然是晶圓代工廠的核心競(jìng)爭(zhēng)力,其不但帶來(lái)更高的產(chǎn)品價(jià)值和毛利率,也決定了一家晶圓代工廠所處的市場(chǎng)地位是受制于人還是先發(fā)制人。

綜合考慮以上四點(diǎn),我們認(rèn)為中芯國(guó)際最有可能成長(zhǎng)為第二個(gè)行業(yè)巨頭。

2自上而下,大陸半導(dǎo)體產(chǎn)業(yè)整體發(fā)展和政策扶持的優(yōu)勢(shì)

一個(gè)企業(yè)要獲得持久有力的投資,既要靠自身經(jīng)營(yíng)有方,也要趕上產(chǎn)業(yè)的發(fā)展潮流。中國(guó)承接第三次半導(dǎo)體產(chǎn)業(yè)轉(zhuǎn)移無(wú)疑是歷史性的發(fā)展窗口,為身處其中的中芯國(guó)際帶來(lái)了政策、資金和市場(chǎng)三大關(guān)鍵資源。

(1)半導(dǎo)體產(chǎn)業(yè)向大陸轉(zhuǎn)移的戰(zhàn)略機(jī)遇

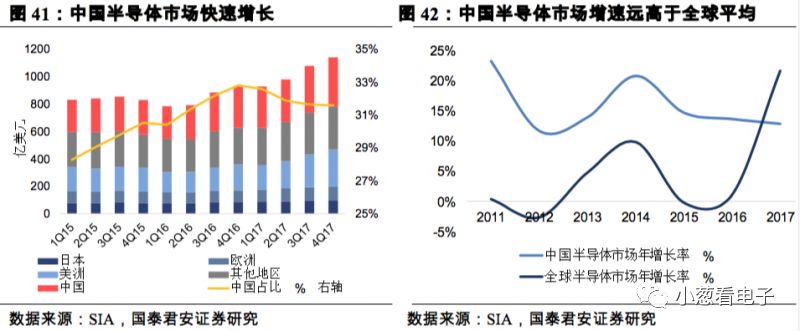

巨大的市場(chǎng)需求是拉動(dòng)半導(dǎo)體產(chǎn)業(yè)發(fā)展的根本因素。目前全球60%以上的電子產(chǎn)品來(lái)自中國(guó)制造,所需半導(dǎo)體消耗量非常巨大,占到全球半導(dǎo)體銷售額的32%(2017年由于存儲(chǔ)器漲價(jià)且中國(guó)大陸除利基型存儲(chǔ)器外無(wú)主流存儲(chǔ)器生產(chǎn),增速顯著弱于全球水平)。

縱觀半導(dǎo)體行業(yè)發(fā)展歷史,半導(dǎo)體產(chǎn)業(yè)經(jīng)歷了兩次大的產(chǎn)業(yè)轉(zhuǎn)移,且正在經(jīng)歷第三次大轉(zhuǎn)移,前兩次分別是從美國(guó)向日本轉(zhuǎn)移、從美日向***地區(qū)、韓國(guó)等地區(qū)轉(zhuǎn)移,而當(dāng)下發(fā)生的是從***地區(qū)、韓國(guó)向中國(guó)大陸轉(zhuǎn)移。

第三次產(chǎn)業(yè)轉(zhuǎn)移已經(jīng)拉開序幕,全球半導(dǎo)體重心正從韓、臺(tái)向中國(guó)大陸偏移。大陸半導(dǎo)體從智能機(jī)供應(yīng)鏈起步,邁向全產(chǎn)業(yè)鏈共同崛起,既有下游市場(chǎng)需求的驅(qū)動(dòng),也有國(guó)家層面的政策和投資拉動(dòng)。

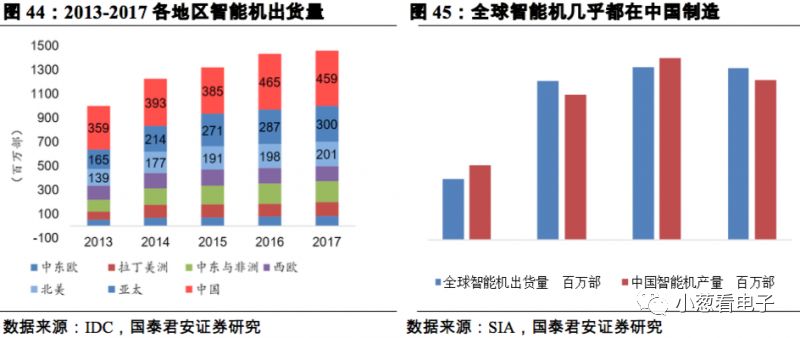

2010年智能手機(jī)普及之后迅速取代PC成為半導(dǎo)體成長(zhǎng)的最大驅(qū)動(dòng)力,而中國(guó)則是手機(jī)制造的絕對(duì)中心。大陸半導(dǎo)體企業(yè)順勢(shì)切入全球手機(jī)供應(yīng)鏈之中,并不斷從低端向高端發(fā)展,帶動(dòng)了大陸半導(dǎo)體產(chǎn)業(yè)的局部發(fā)展。

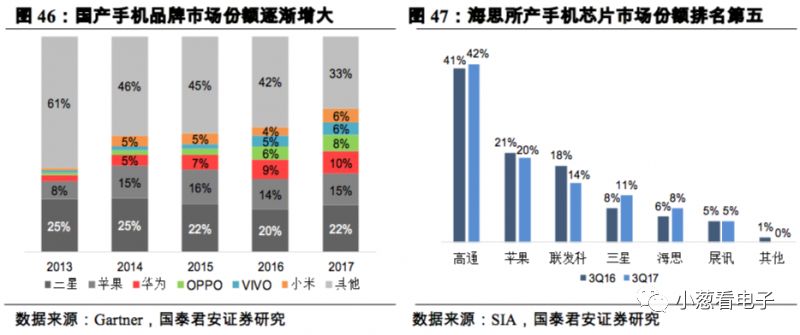

中國(guó)手機(jī)品牌的崛起離不開大陸企業(yè)此前打下的供應(yīng)鏈基礎(chǔ),也為原先點(diǎn)狀發(fā)展的供應(yīng)鏈半導(dǎo)體提供了更大的自主應(yīng)用平臺(tái),更重要的是推動(dòng)了大陸半導(dǎo)體進(jìn)一步向著SOC芯片、處理器等更高端的手機(jī)零部件市場(chǎng)進(jìn)發(fā)。

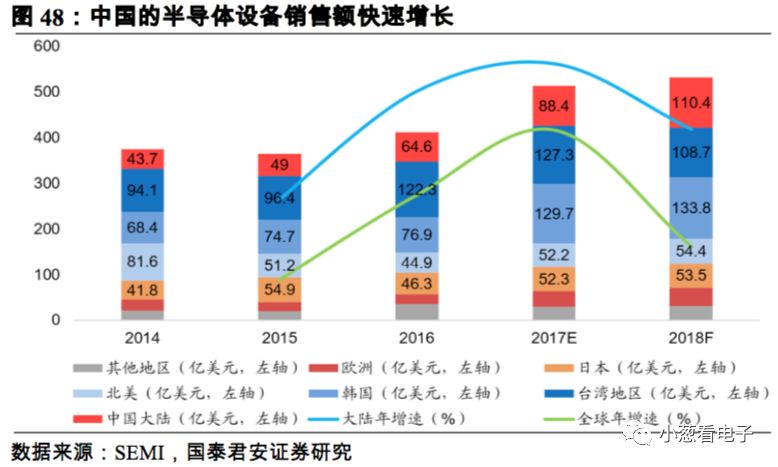

正如日本半導(dǎo)體崛起緊隨家電業(yè)的繁榮而來(lái),我國(guó)半導(dǎo)體產(chǎn)業(yè)也從最初圍繞智能手機(jī)的點(diǎn)狀發(fā)展快速轉(zhuǎn)變?yōu)檎w抬升。從半導(dǎo)體設(shè)備銷售額的變化可以看出,中國(guó)大陸已經(jīng)成為全球半導(dǎo)體銷售額增長(zhǎng)最快的地區(qū),并將很快追平當(dāng)前半導(dǎo)體主要生產(chǎn)基地***和韓國(guó)的水平,而半導(dǎo)體設(shè)備出貨是代工業(yè)轉(zhuǎn)移的先導(dǎo)指標(biāo),產(chǎn)業(yè)轉(zhuǎn)移的大幕已經(jīng)拉開。

反觀其他二線廠商所處的地域和產(chǎn)業(yè)環(huán)境,均不及中芯國(guó)際所享有的戰(zhàn)略機(jī)遇期。

除去***市場(chǎng)較小以及工程師紅利不足,聯(lián)電所處的***已經(jīng)有臺(tái)積電這一業(yè)界翹楚,當(dāng)局沒(méi)有對(duì)聯(lián)電提供政策性扶持的動(dòng)力,而僅靠聯(lián)電自身和市場(chǎng)競(jìng)爭(zhēng)幾乎不可能打破晶圓代工行業(yè)強(qiáng)者愈強(qiáng)的玻璃天花板;另一方面,聯(lián)電的技術(shù)也發(fā)也全面落后于其他二線廠商,其14nm剛投入小規(guī)模試產(chǎn),且尚無(wú)10nm以下制程的研發(fā)計(jì)劃。

三星電子的代工部門雖然有三星這一超級(jí)財(cái)閥作為背景,資金和技術(shù)儲(chǔ)備都非常優(yōu)渥,但是它本身作為IDM廠商附屬的代工部門受到種種行業(yè)競(jìng)爭(zhēng)和產(chǎn)能分配的限制,不需要也不太可能成為晶圓代工巨頭。

格羅方德自成立以來(lái)一直飽受虧損困擾,其14nm工藝來(lái)自于三星的合作授權(quán),但已經(jīng)通過(guò)自主研發(fā)空降至7nm并預(yù)計(jì)將于今年上半年投入量產(chǎn);盡管在技術(shù)上追趕第一梯隊(duì),但其跨國(guó)管理團(tuán)隊(duì)和分散于美國(guó)、德國(guó)、中國(guó)、新加坡等多個(gè)國(guó)家的廠區(qū)一定程度上提升了運(yùn)營(yíng)成本,且失去了對(duì)于晶圓代工來(lái)說(shuō)至關(guān)重要的上下游產(chǎn)業(yè)集聚優(yōu)勢(shì)。

(2)國(guó)家重視帶來(lái)的政策扶持資金支持

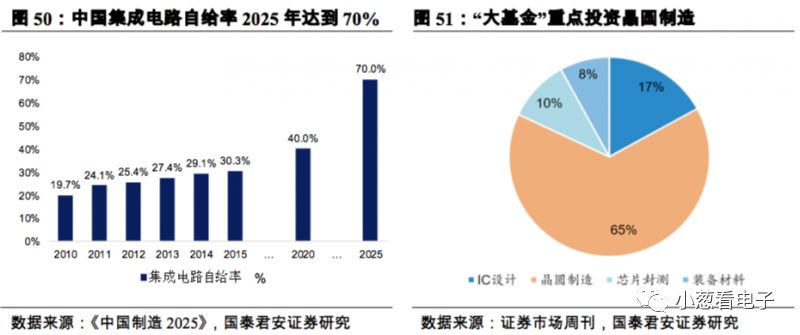

雖然智能手機(jī)的發(fā)展讓我國(guó)半導(dǎo)體市場(chǎng)走上了快速發(fā)展的軌道,但我國(guó)半導(dǎo)體產(chǎn)業(yè)總體技術(shù)底子薄弱,造成中國(guó)半導(dǎo)體市場(chǎng)的供需失衡,其中以集成電路領(lǐng)域尤為嚴(yán)重,而集成電路的咽喉就是晶圓制造。國(guó)家層面對(duì)于集成電路國(guó)產(chǎn)化進(jìn)程高度重視,成立千億級(jí)別產(chǎn)業(yè)基金對(duì)相關(guān)企業(yè)以財(cái)務(wù)投資的形式進(jìn)行注資扶持。大基金的注資對(duì)象很大程度上繪制了中國(guó)集成電路產(chǎn)業(yè)的整體發(fā)展藍(lán)圖,而中芯國(guó)際作為晶圓代工龍頭則處于中心地位。

在市場(chǎng)快速增長(zhǎng)背后,我國(guó)面臨的是半導(dǎo)體產(chǎn)品自給率嚴(yán)重不足所帶來(lái)的尷尬。我國(guó)目前半導(dǎo)體產(chǎn)品自給率僅維持在20%以下,每年仍然依賴大量進(jìn)口。2016年我國(guó)集成電路芯片進(jìn)口金額為2601億美元,遠(yuǎn)遠(yuǎn)超過(guò)同一年度石油進(jìn)口金額1623億美元。其背后的深層次原因是我國(guó)在高端芯片設(shè)計(jì)和晶圓制造方面的大幅落后。

集成電路高度依賴進(jìn)口不但造成了我國(guó)電子工業(yè)價(jià)值鏈中核心環(huán)節(jié)的缺失,還在關(guān)鍵技術(shù)上受制于人,不利國(guó)家信息安全。國(guó)家層面對(duì)于集成電路的突破高度重視,2014年由國(guó)務(wù)院印發(fā)《國(guó)家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》,提出“芯片設(shè)計(jì)-芯片制造-封裝測(cè)試-裝備與材料”全產(chǎn)業(yè)鏈布局;次年發(fā)布的《中國(guó)制造2025》中進(jìn)一步提出我國(guó)集成電路自給率在2025年達(dá)到70%的目標(biāo)。在《國(guó)家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》指導(dǎo)下,國(guó)家集成電路產(chǎn)業(yè)投資基金 (下文中亦稱作“大基金”)于2014年9月成立,首期計(jì)劃募資1200億元,實(shí)際募資1387億元,以市場(chǎng)化運(yùn)作扶持本土集成電路企業(yè)。根據(jù)大基金總裁丁文武的介紹,目前承諾投資中,芯片制造業(yè)的資金為65%、設(shè)計(jì)業(yè)17%、封測(cè)業(yè)10%、裝備材料業(yè)8%。

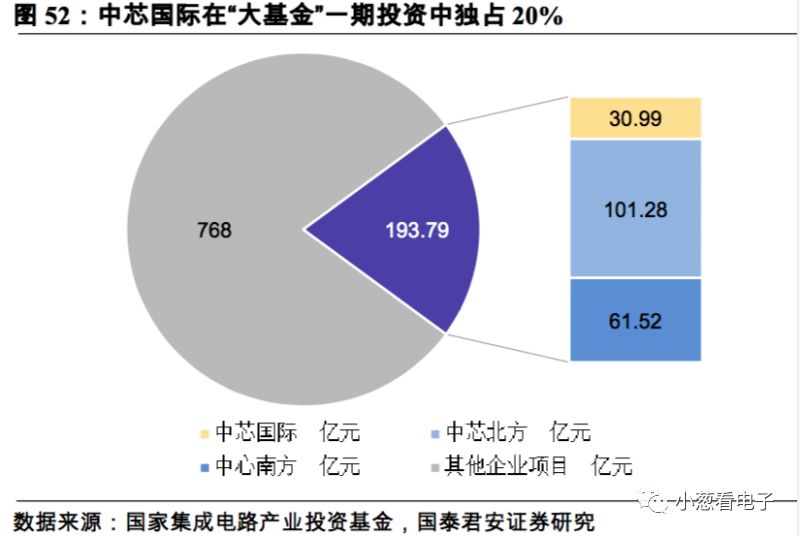

自大基金成立以來(lái),對(duì)中芯國(guó)際及旗下子公司多次進(jìn)行入股或增資,總投資額已經(jīng)超過(guò)190億元,在其一期承諾投資額961億元中占比高達(dá)20%。大基金的支持為中芯國(guó)際的先進(jìn)制程研發(fā)注入了強(qiáng)大資金支持。

3自下而上,自身研發(fā)力量與產(chǎn)業(yè)鏈布局的優(yōu)勢(shì)

(1)大力人才引進(jìn)強(qiáng)化管理與研發(fā)團(tuán)隊(duì)

近半年來(lái),中芯國(guó)際在人才引進(jìn)、管理層調(diào)整方面動(dòng)作頻出。2017年5月10日,中芯國(guó)際發(fā)布公告稱,原CEO邱慈云先生因個(gè)人原因辭去職位,由趙海軍先生出任公司新任CEO;2017年10月16日,公司正式宣布委任前臺(tái)積電資深研發(fā)處長(zhǎng)梁孟松先生與趙海軍先生為聯(lián)合首席執(zhí)行官,進(jìn)入了Co-CEO模式。我們認(rèn)為這些動(dòng)作顯示了中芯國(guó)際在發(fā)展戰(zhàn)略和重大決策上的新思路,很大可能帶來(lái)未來(lái)公司發(fā)展巨大轉(zhuǎn)折。

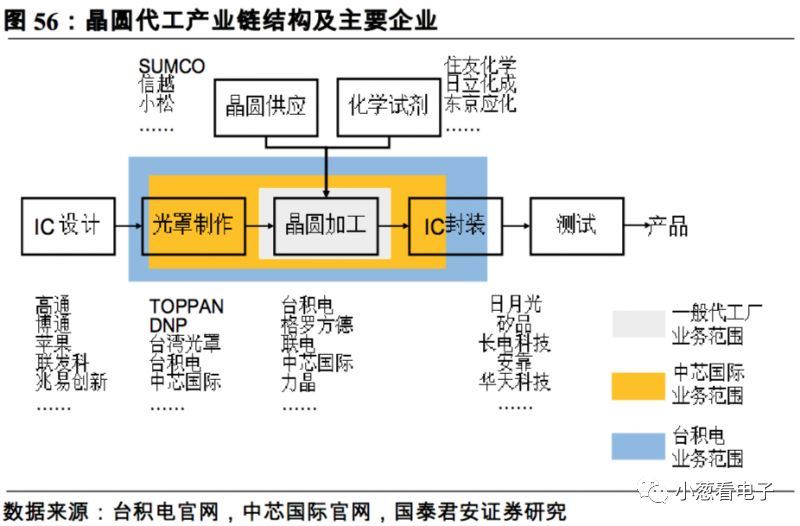

(2)從光罩到封測(cè)的上下游整合媲美臺(tái)積電產(chǎn)業(yè)布局

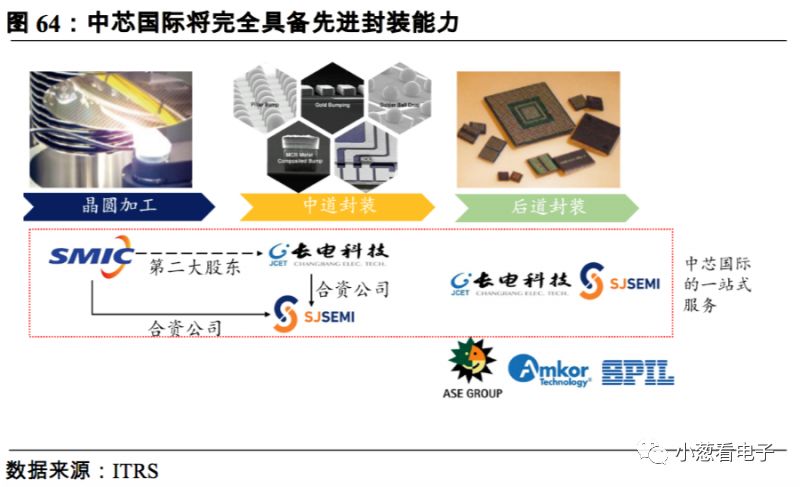

晶圓代工廠商之間的競(jìng)爭(zhēng)不僅拼技術(shù)、拼市場(chǎng),還要拼服務(wù)。在更迭快速的半導(dǎo)體領(lǐng)域,如何幫助客戶縮短研發(fā)和生產(chǎn)周期、保證客戶知識(shí)產(chǎn)權(quán)的絕對(duì)安全對(duì)于晶圓代工廠商來(lái)說(shuō)也至關(guān)重要。中芯國(guó)際在與晶圓加工緊密相關(guān)的光罩制造(上游工序)和封裝(下游工序)領(lǐng)域都有深入布局,雖然尚未在某一領(lǐng)域做到出類拔萃,但已經(jīng)面面俱到,能夠提供業(yè)內(nèi)少有的臺(tái)積電式“晶圓代工一條龍”服務(wù)。

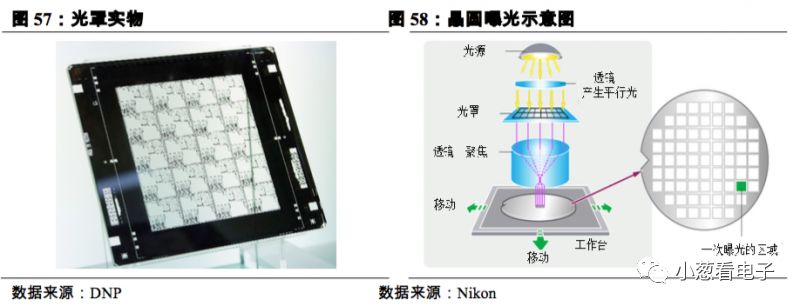

自制光罩幫助客戶提高研發(fā)效率。

光罩(又稱光掩模)是集成電路生產(chǎn)制造過(guò)程中的重要模具,如果把晶圓加工比作沖洗照片,那么晶圓就是相紙,而光罩就是底片,晶圓加工的過(guò)程就是把光罩上的圖形轉(zhuǎn)印到晶圓上。

光罩制作是IC設(shè)計(jì)走向產(chǎn)品生產(chǎn)中承上啟下的環(huán)節(jié),既要滿足客戶的設(shè)計(jì)要求,又要契合代工廠商的工藝,因此需要客戶和代工廠商協(xié)作給出方案并進(jìn)行修改。如果交由專業(yè)光罩廠生產(chǎn),就需要等光罩成品從生產(chǎn)廠商運(yùn)抵代工廠商以后才能進(jìn)行測(cè)試以及試產(chǎn),后續(xù)的修改方案也得如此;而晶圓代工廠能夠自產(chǎn)光罩的話,所有的測(cè)試、試產(chǎn)以及修改工作都能一站式完成,極大提高了客戶的研發(fā)效率。

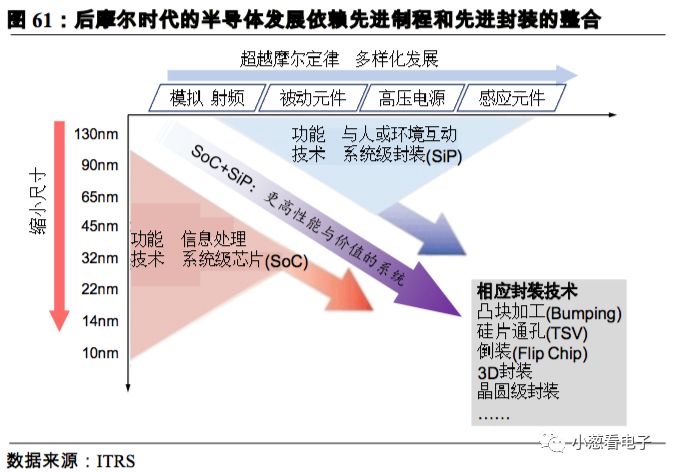

中芯國(guó)際具有晶圓代工廠中僅次于臺(tái)積電的先進(jìn)封測(cè)技術(shù)和產(chǎn)能,通過(guò)大手筆布局先進(jìn)封測(cè)卡位后摩爾時(shí)代。

摩爾于1965年提出的“芯片上的晶體管數(shù)量每18個(gè)月增長(zhǎng)一倍”多年來(lái)一直被半導(dǎo)體界奉為金科玉律,但是近年來(lái)隨著制程進(jìn)入20nm以下,逐漸逼近現(xiàn)有工藝以及材料物理的極限,提高制程的難度和成本都開始飛速抬升。為了延續(xù)半導(dǎo)體產(chǎn)品的性能提升以及成本下降,就要打開眼光,不僅著眼于制程升級(jí),還要根據(jù)產(chǎn)品需求合理搭配技術(shù)、升級(jí)封裝工藝——也就是所謂“超越摩爾”。

中芯國(guó)際在封測(cè)上的布局充分契合上述發(fā)展潮流:獲取中道封裝技術(shù),整合封裝產(chǎn)業(yè)鏈。中芯國(guó)際于2014年與封測(cè)龍頭企業(yè)長(zhǎng)電科技合資成立中芯長(zhǎng)電,后獲得中芯國(guó)際、國(guó)家集成電路產(chǎn)業(yè)基金、長(zhǎng)電科技以及美國(guó)高通公司的投資,規(guī)劃總投資達(dá)12億美元。

除了直接發(fā)起成立封測(cè)公司外,中芯國(guó)際還通過(guò)入股長(zhǎng)電科技的方式加強(qiáng)晶圓加工與封裝測(cè)試的產(chǎn)業(yè)鏈整合,截至公司《2017年年度報(bào)告》發(fā)布時(shí)的2018年四月,芯電半導(dǎo)體以14.28%的持股比例作為成為長(zhǎng)電科技的第一大股東。

3核心競(jìng)爭(zhēng)力:奮起直追先進(jìn)制程決定未來(lái)平臺(tái)高度

除了自上而下的外部推動(dòng)力和自下而上的內(nèi)部驅(qū)動(dòng)力之外,中芯國(guó)際的崛起更離不開晶圓代工廠的核心競(jìng)爭(zhēng)力:先進(jìn)制程。隨著先進(jìn)制程的研發(fā)難度和成本越來(lái)越高,有沒(méi)有能力追趕、有沒(méi)有決心追趕,對(duì)于晶圓代工廠商來(lái)說(shuō)是決定未來(lái)高度的核心問(wèn)題。

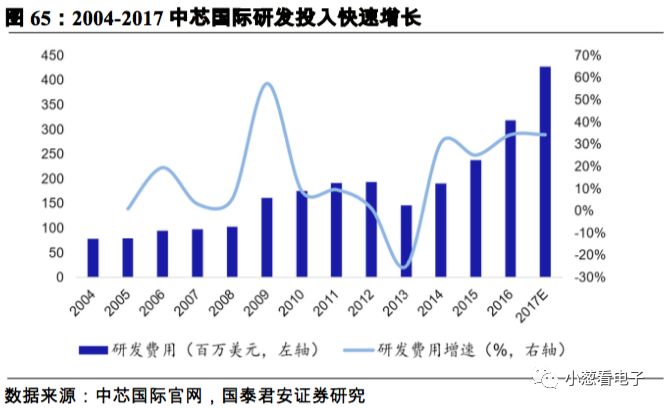

中芯國(guó)際將14nm及以下技術(shù)全部納入技術(shù)藍(lán)圖,在2014年《國(guó)家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》頒布之后其研發(fā)費(fèi)用更是保持每年25%~30%的高速增長(zhǎng)。在先進(jìn)制程上的高目標(biāo)和奮起直追是中芯國(guó)際未來(lái)崛起的核心競(jìng)爭(zhēng)力。

(1)先進(jìn)制程依然重要,決定企業(yè)盈利能力和市場(chǎng)地位

摩爾定律性價(jià)比提升趨緩并不影響晶圓廠的盈利能力,先進(jìn)制程依然是高毛利率的核心因素。中芯國(guó)際要獲得更高的市場(chǎng)份額和更強(qiáng)的盈利能力,必須走出成熟制程的舒適區(qū),放棄28nm“長(zhǎng)制程”的幻想,大力追趕先進(jìn)制程。

由于28nm以下制程出現(xiàn)了成本不降反升的問(wèn)題,所以28nm作為最具性價(jià)比的制程工藝,曾被認(rèn)為將長(zhǎng)期活躍于市場(chǎng)。

但我們認(rèn)為“28nm長(zhǎng)制程”對(duì)于晶圓代工廠來(lái)說(shuō)只是舒適區(qū)的幻象,因?yàn)樾轮瞥痰男阅芎凸闹鸫鷥?yōu)化幅度并未減小,客戶依然愿意支付更高價(jià)格來(lái)使用最新制程工藝生產(chǎn)高附加值產(chǎn)品。客戶對(duì)于先進(jìn)產(chǎn)能的旺盛需求在最新制程的產(chǎn)能爬坡速度上有很直觀的體現(xiàn)。以技術(shù)第一梯隊(duì)的臺(tái)積電為例,雖然每一代制程的推出間隔正在逐步放緩,但新制程量產(chǎn)后的擴(kuò)產(chǎn)和替代速度正在迅速加快。

這一方面說(shuō)明高端大客戶對(duì)于更高性能、更低功耗的先進(jìn)制程產(chǎn)品的需求依然迫切;另一方面也反映出臺(tái)積電的研發(fā)能力和生產(chǎn)經(jīng)驗(yàn)正在迅速增強(qiáng),對(duì)新產(chǎn)能的良率控制和產(chǎn)能爬坡都越來(lái)越游刃有余。

由于客戶愿意掏錢采用先進(jìn)制程,先進(jìn)制程的生產(chǎn)成本問(wèn)題并不影響晶圓代工廠的盈利能力,依然能帶來(lái)高營(yíng)收和高毛利率。

除了影響價(jià)格外,制程水平很大程度上還決定了一家晶圓廠的市場(chǎng)地位。先進(jìn)制程讓領(lǐng)先廠商可以通過(guò)靈活的定價(jià)策略在成熟市場(chǎng)中保持主動(dòng),擠壓落后廠商的市場(chǎng)和利潤(rùn)空間,從而擴(kuò)大自身的領(lǐng)先優(yōu)勢(shì)。

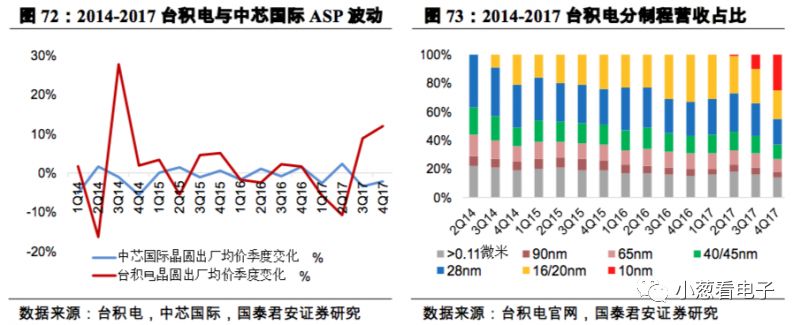

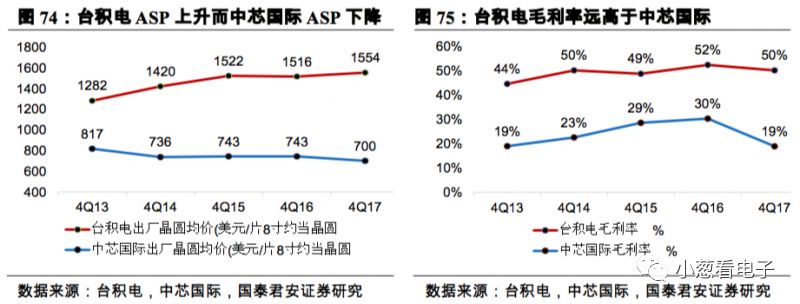

我們根據(jù)每季度營(yíng)收和晶圓出貨量對(duì)臺(tái)積電和中芯國(guó)際的產(chǎn)品綜合價(jià)格進(jìn)行了估算,發(fā)現(xiàn)中芯國(guó)際的產(chǎn)品降價(jià)步伐基本落后于臺(tái)積電1~2個(gè)季度;再將價(jià)格波動(dòng)趨勢(shì)和產(chǎn)能結(jié)構(gòu)變動(dòng)進(jìn)行時(shí)間節(jié)點(diǎn)上的對(duì)比,發(fā)現(xiàn)臺(tái)積電的降價(jià)時(shí)機(jī)和先進(jìn)制程的投產(chǎn)或快速爬坡呈現(xiàn)高度的關(guān)聯(lián)性:每逢臺(tái)積電的先進(jìn)制程投入量產(chǎn)或擴(kuò)產(chǎn)前夕,其產(chǎn)品均價(jià)都會(huì)出現(xiàn)下降。

以上結(jié)論在下圖中有四處印證:

(1)2Q14臺(tái)積電產(chǎn)品均價(jià)下降,20nm制程緊隨其后在3Q14量產(chǎn)并快速爬坡。由于臺(tái)積電在20nm節(jié)點(diǎn)上沒(méi)有競(jìng)爭(zhēng)對(duì)手,在定價(jià)時(shí)更具優(yōu)勢(shì),因此這次價(jià)格波動(dòng)的漲幅也更大。相應(yīng)地,中芯國(guó)際的產(chǎn)品均價(jià)滯后一個(gè)季度出現(xiàn)下跌,且下跌時(shí)間延續(xù)兩個(gè)季度。

(2)2Q15臺(tái)積電產(chǎn)品均價(jià)下降的時(shí)間節(jié)點(diǎn)是在臺(tái)積電16nm制程量產(chǎn)前夕,中芯國(guó)際的產(chǎn)品均價(jià)滯后一個(gè)季度出現(xiàn)下跌。

(3)2016上半年臺(tái)積電產(chǎn)品均價(jià)連續(xù)兩季度下跌,而在3Q16臺(tái)積電的16/20nm營(yíng)收占比出現(xiàn)突破,從此前連續(xù)三個(gè)季度的23%躥升至31%。

(4)2017上半年臺(tái)積電產(chǎn)品均價(jià)下跌,隨后10nm投入量產(chǎn)并快速爬坡帶動(dòng)產(chǎn)品均價(jià)大幅回升,而中芯國(guó)際的產(chǎn)品價(jià)格則在2017年下半年開始持續(xù)承壓。

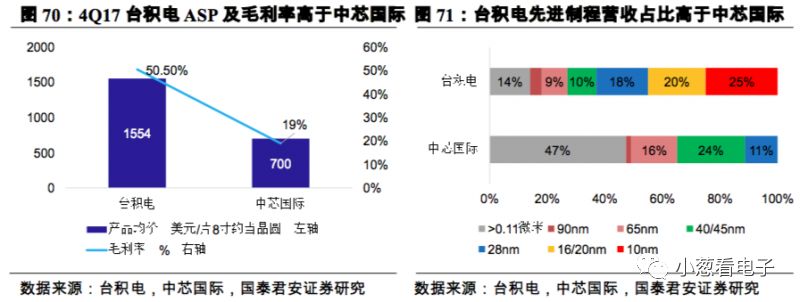

4Q13到4Q17期間,臺(tái)積電的晶圓出廠均價(jià)由1304美元/片8寸約當(dāng)晶圓增長(zhǎng)到1554美元/8寸約當(dāng)晶圓,毛利率一直維持在45%~52%之間;而中芯國(guó)際的晶圓出廠均價(jià)則從817美元/8寸約當(dāng)晶圓下降到700美元/8寸約當(dāng)晶圓,毛利率維持在20%~30%之間。二者的產(chǎn)品均價(jià)差距隨著制程差距的擴(kuò)大而逐漸擴(kuò)大。

可見(jiàn)大規(guī)模晶圓代工廠商真正崛起依靠先進(jìn)制程。中芯國(guó)際CEO趙海軍也在2017年四季度電話會(huì)議上坦誠(chéng)表示28nm產(chǎn)品的低價(jià)格是公司業(yè)績(jī)承壓的原因之一,對(duì)于28nm產(chǎn)線的擴(kuò)產(chǎn)事宜將采取非常謹(jǐn)慎的態(tài)度。

綜合來(lái)看,我們認(rèn)為28nm對(duì)于中芯國(guó)際來(lái)說(shuō)雖然重要,但所謂“28nm長(zhǎng)制程”雖然從技術(shù)上來(lái)說(shuō)依然成立,從競(jìng)爭(zhēng)力和價(jià)格上來(lái)說(shuō)已經(jīng)走下神壇。中芯國(guó)際要成長(zhǎng)為業(yè)內(nèi)巨頭,其真正的戰(zhàn)略重心依然在于先進(jìn)制程的突破。

而根據(jù)技術(shù)難度和時(shí)間遠(yuǎn)近,先進(jìn)制程之路又可以分為中短期內(nèi)的14nm FinFET技術(shù)以及10nm以下的EUV光刻技術(shù),以下進(jìn)行分別介紹。

(2)攻堅(jiān)14nm FinFET,贏得20nm以下制程的入場(chǎng)券

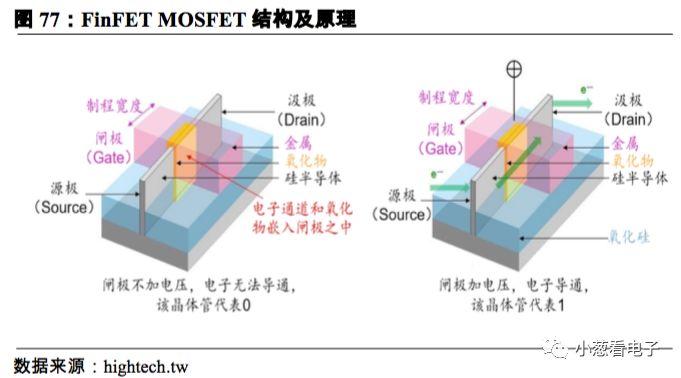

中芯國(guó)際正在進(jìn)行最后攻堅(jiān)階段的14nm FinFET技術(shù)是最近兩年內(nèi)的重中之重,因?yàn)閺?4nm節(jié)點(diǎn)起集成電路中的場(chǎng)效應(yīng)管結(jié)構(gòu)從2D轉(zhuǎn)變?yōu)?D,所需工藝水平出現(xiàn)了質(zhì)的飛躍。雖然目前先進(jìn)制程的劃分依然以28nm為界,但從晶圓代工廠商的競(jìng)爭(zhēng)格局來(lái)看,14nm FinFET技術(shù)才是主流大廠與中小廠商的分野所在。

晶圓制造中的制程所指的就是MOSFET中閘極的寬度。在閘極寬度縮小到20nm以下之后,這種結(jié)構(gòu)開始出現(xiàn)漏電和閘極失效問(wèn)題。針對(duì)上述問(wèn)題,因此美國(guó)加州大學(xué)伯克萊分校胡正明、Tsu-Jae King-Liu以及Jeffrey Bokor三位教授發(fā)明了鰭式場(chǎng)效晶體管(Fin Field Effect Transistor,F(xiàn)inFET),把MOSFET原本的2D構(gòu)造改為3D。

只有攻克了FinFET技術(shù),才能向20nm以下繼續(xù)挺近,因此14nm FinFET的技術(shù)突破對(duì)于中芯國(guó)際來(lái)說(shuō)有著里程碑意義。中芯國(guó)際在大基金注資中芯南方以及自身加強(qiáng)人才引進(jìn)的情況下,其14nm FinFET研發(fā)正開足馬力進(jìn)行,預(yù)期投產(chǎn)時(shí)間從2020年提前到2019年上半年。

(3)放眼7nm和EUV光刻,具備高平臺(tái)戰(zhàn)略宏圖

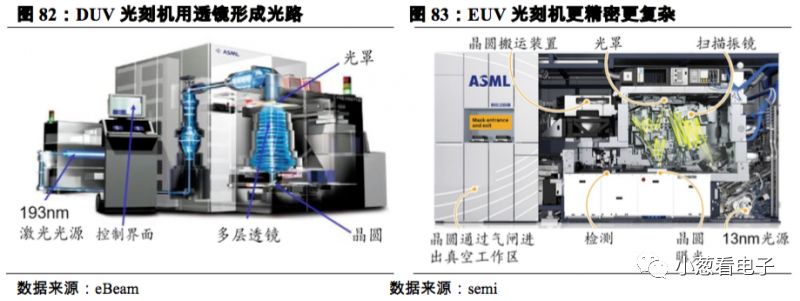

除了加速實(shí)現(xiàn)14nm FinFET的量產(chǎn)之外,我們認(rèn)為中芯國(guó)際還會(huì)研發(fā)更先進(jìn)制程,而進(jìn)入7nm以下必須用到EUV設(shè)備。

公司CEO趙海軍在2017年北京微電子國(guó)際研討會(huì)上表示,雖然在7nm之后需要轉(zhuǎn)入EUV設(shè)備和技術(shù),相比傳統(tǒng)的DUV和浸潤(rùn)式光刻工藝來(lái)說(shuō)是另起爐灶,但摩爾定律尚未完全失效,7nm制程是大勢(shì)所趨,而中芯國(guó)際如果攻克7nm難關(guān)的話,產(chǎn)品性能較28nm可以提升68%,因此中芯國(guó)際追趕是大勢(shì)所趨。

EUV光刻機(jī)對(duì)于10nm制程門檻的革命性意義不亞于FinFET技術(shù)之于20nm制程門檻。是否決定引入EUV,將決定一家晶圓代工廠未來(lái)10年甚至更久時(shí)間內(nèi)的平臺(tái)高度。國(guó)內(nèi)首臺(tái)EUV或?qū)⒂?019年落戶中芯國(guó)際。

3

他山之石:從京東方發(fā)展史看SMIC轉(zhuǎn)型蓄力期

中芯國(guó)際目前正處在從“產(chǎn)能驅(qū)動(dòng)”向“先進(jìn)制程驅(qū)動(dòng)”的轉(zhuǎn)型過(guò)程之中,產(chǎn)能利用率不足以及產(chǎn)品價(jià)格競(jìng)爭(zhēng)激烈的雙重壓力導(dǎo)致中芯國(guó)際的業(yè)績(jī)?cè)?017年下半年出現(xiàn)下滑。中芯國(guó)際的產(chǎn)品結(jié)構(gòu)預(yù)計(jì)在2018年內(nèi)少有顯著改變,且8寸線某大客戶轉(zhuǎn)單效應(yīng)2018年消除,預(yù)計(jì)自身業(yè)績(jī)趨勢(shì)向上。同時(shí)中芯國(guó)際依然處于戰(zhàn)略發(fā)展期,我們認(rèn)為公司的技術(shù)研發(fā)力度不會(huì)受到影響,2019年量產(chǎn)的14nm和之后的研發(fā)情況才真正值得期待。

在中芯國(guó)際的發(fā)展與國(guó)內(nèi)一家已經(jīng)完成領(lǐng)域內(nèi)彎道超車的半導(dǎo)體巨頭——京東方有許多相似處:二者所處的行業(yè)都有明顯的技術(shù)分代;二者都受到了來(lái)自政府的政策和資金支持;二者都在業(yè)績(jī)承壓的情況下保持了高額的研發(fā)投入和資本支出;二者都實(shí)行“搶占成熟市場(chǎng)+堅(jiān)持高端研發(fā)”的兩條腿戰(zhàn)略。

如今京東方已經(jīng)成功挺過(guò)連年虧損,成為L(zhǎng)CD面板產(chǎn)能巨頭并且在柔性AMOLED技術(shù)上實(shí)現(xiàn)彎道超車,打破三星壟斷進(jìn)入小尺寸AMOLED的高端市場(chǎng),其成功經(jīng)歷對(duì)于中芯國(guó)際如何度過(guò)轉(zhuǎn)型瓶頸走向輝煌蛻變具有很好的啟示意義。

1他山之石:京東方的發(fā)展軌跡啟示中芯國(guó)際的崛起之路

與面板相似,晶圓代工也是一個(gè)資金密集和技術(shù)密集型的產(chǎn)業(yè),研發(fā)投入和資本支出對(duì)于企業(yè)的競(jìng)爭(zhēng)力有著決定性的影響,二者也均被列為國(guó)家重點(diǎn)發(fā)展的半產(chǎn)業(yè),從而迎來(lái)戰(zhàn)略性發(fā)展窗口。中芯國(guó)際和京東方分別是中國(guó)晶圓代工和面板產(chǎn)業(yè)的龍頭企業(yè),都曾面臨市場(chǎng)和技術(shù)的雙重劣勢(shì),也都獲得了政府背景的大額資金支持。

中芯國(guó)際與當(dāng)時(shí)的京東方同樣面臨業(yè)績(jī)壓力和技術(shù)轉(zhuǎn)型,但且其本身的起點(diǎn)高度、運(yùn)營(yíng)狀況以及技術(shù)實(shí)力都比當(dāng)年連年虧損的京東方要強(qiáng)大,我們有理由相信中芯國(guó)際最終會(huì)取得更加輝煌的蛻變。

2基本面分析:處于結(jié)構(gòu)性調(diào)整,業(yè)績(jī)曙光漸顯

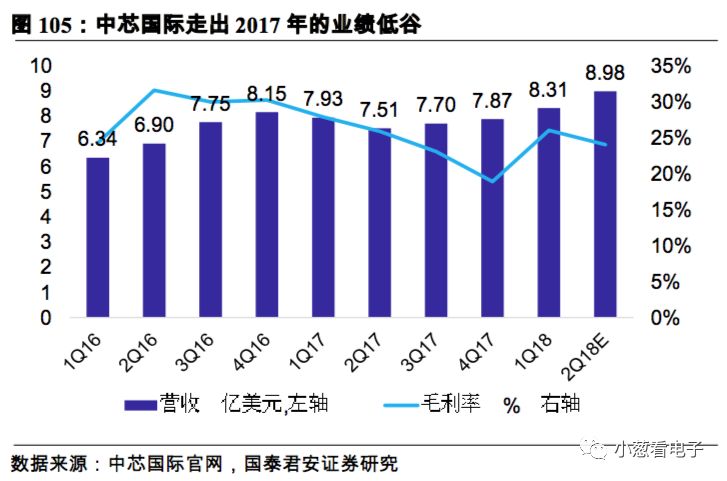

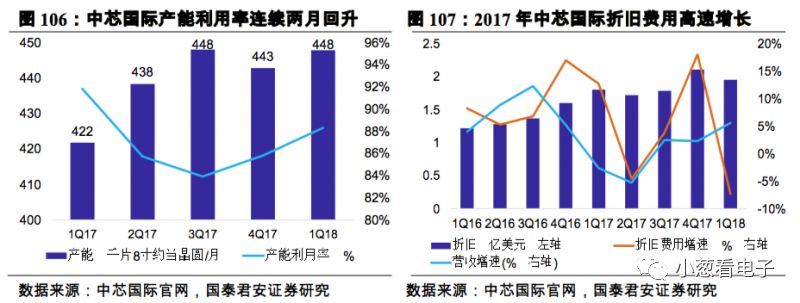

公司業(yè)績(jī)實(shí)現(xiàn)企穩(wěn)回升,1Q18盈利能力表現(xiàn)超預(yù)期,計(jì)劃于2019年上半年投產(chǎn)的14nm制程則是更值得期待的業(yè)績(jī)曙光。受到“產(chǎn)能-制程-產(chǎn)品價(jià)格”三大因素的結(jié)構(gòu)性影響,公司業(yè)績(jī)?cè)?017年經(jīng)歷了回落調(diào)整,但是在2018年第一季度,公司營(yíng)收、毛利率、產(chǎn)能利用率三大關(guān)鍵指標(biāo)全部企穩(wěn)回升。

根據(jù)中芯國(guó)際披露的2018年第一季度運(yùn)營(yíng)報(bào)告,1Q18實(shí)現(xiàn)營(yíng)收8.31億美元,環(huán)比增加6%;毛利率錄得超預(yù)期的15.6%(剔除授權(quán)收入),大大超出前季度業(yè)績(jī)指引中給出的10~12%,回升至2017年上半年同期水平;產(chǎn)能利用率達(dá)到88.3%,連續(xù)兩個(gè)季度保持回升。2Q18的業(yè)績(jī)指引也維持樂(lè)觀,預(yù)期營(yíng)收保持7%~9%的增速,毛利率18%~20%(剔除授權(quán)收入)。因此我們認(rèn)為公司業(yè)績(jī)已經(jīng)企穩(wěn)回升。

產(chǎn)能利用率回升是公司本輪業(yè)績(jī)企穩(wěn)回升的關(guān)鍵。中芯國(guó)際在2017年內(nèi)進(jìn)行了擴(kuò)產(chǎn),設(shè)備折舊費(fèi)用相應(yīng)增加,但同期訂單數(shù)量不增反減導(dǎo)致產(chǎn)能利用率下滑,這是2017下半年毛利率下滑的主要原因之一。中芯國(guó)際在2017年前三季度進(jìn)行了連續(xù)擴(kuò)產(chǎn),訂單增速跟不上導(dǎo)致產(chǎn)能利用率在2017年前三季度中連續(xù)下滑,從4Q14的96.5%下滑至3Q17的83.9%。產(chǎn)能利用率低下造成折舊費(fèi)用增速始終高于營(yíng)收增速,折舊費(fèi)用在營(yíng)收中的占比從2016年末的20%增至2017年末的27%。但是隨著產(chǎn)能利用率的穩(wěn)定回升和本輪擴(kuò)產(chǎn)的基本完成,折舊費(fèi)用增速在1Q18大幅回落,同時(shí)營(yíng)收穩(wěn)步增長(zhǎng),二者互相作用下推動(dòng)公司盈利能力持續(xù)向好。

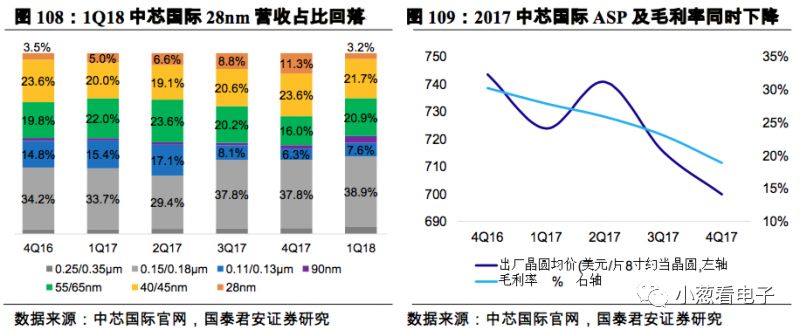

2017年中芯國(guó)際28nm營(yíng)收占比不斷提高,但晶圓出廠均價(jià)卻出現(xiàn)了下降。二者之間的背離反映出中芯國(guó)際28nm制程產(chǎn)品面臨很大價(jià)格壓力、盈利能力遠(yuǎn)不及預(yù)期。中芯國(guó)際的28nm制程在過(guò)去一年中加速爬坡,其營(yíng)收占比在前兩季度均提升1.5個(gè)百分點(diǎn),三季度提升2.2個(gè)百分點(diǎn),四季度提升2.5個(gè)百分點(diǎn)至11.3%。28nm目前依然被列為先進(jìn)制程,表面上看其占比提升應(yīng)該會(huì)提高公司晶圓的出廠均價(jià)。但實(shí)際情況確是晶圓的出廠均價(jià)從2016年末的743美元/片8寸約當(dāng)晶圓逐季下跌至2017年末的700美元/片8寸約當(dāng)晶圓,全年跌幅達(dá)5.8%。

在中芯國(guó)際的4Q17電話會(huì)議上,CEO趙海軍也表示:競(jìng)爭(zhēng)對(duì)手的28nm已經(jīng)是成熟制程,可以憑借折舊周期以及良率方面的優(yōu)勢(shì)進(jìn)行高強(qiáng)度的價(jià)格競(jìng)爭(zhēng)。目前28nm產(chǎn)品的價(jià)格對(duì)中芯國(guó)際的壓力非常大,導(dǎo)致這部分產(chǎn)品的產(chǎn)能爬坡過(guò)程給總體毛利率帶來(lái)很大挑戰(zhàn),公司目前對(duì)于28nm的擴(kuò)產(chǎn)事宜采取謹(jǐn)慎態(tài)度。

28nm的營(yíng)收占比減少在意料之外,情理之中。28nm的營(yíng)收占比大幅回落到2017年第一季度的同期水平,雖然不符合產(chǎn)能爬坡的一般規(guī)律,但是符合價(jià)格競(jìng)爭(zhēng)的情況,也符合CEO趙海軍“對(duì)28nm擴(kuò)產(chǎn)持謹(jǐn)慎態(tài)度”的表態(tài)。而中芯國(guó)際將在2018年投入量產(chǎn)的主要新制程是28nm HKMG(中芯國(guó)際稱HKC)。28nm Poly/SiON和HKMG都已經(jīng)是對(duì)手的成熟制程,價(jià)格方面的壓力基本相當(dāng),因此28nm HKMG的投產(chǎn)從盈利能力的角度來(lái)看帶來(lái)的貢獻(xiàn)并不大。暫時(shí)放緩盈利艱難的28nm,暫時(shí)通過(guò)成熟制程穩(wěn)固業(yè)績(jī),為14nm在2019年的量產(chǎn)做起跳前的深蹲準(zhǔn)備。

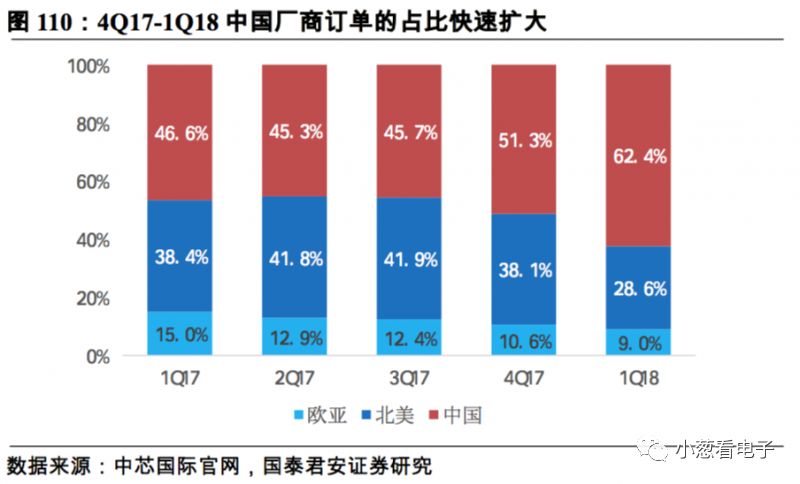

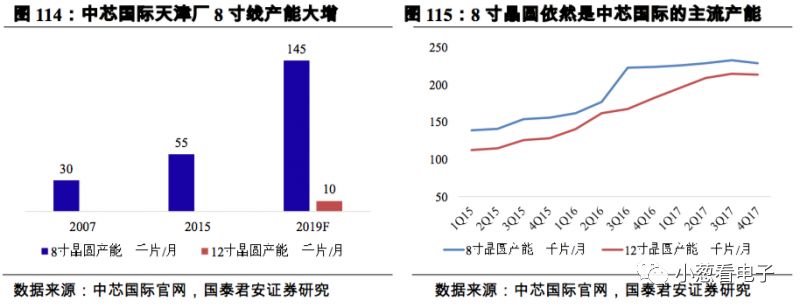

而市場(chǎng)思路轉(zhuǎn)變、關(guān)鍵平臺(tái)放量以及八寸產(chǎn)線訂單火爆是1Q18業(yè)績(jī)超預(yù)期的主要原因。從市場(chǎng)思路角度來(lái)看,公司從過(guò)去保證大客戶產(chǎn)能供應(yīng)走向同時(shí)關(guān)注中小客戶市場(chǎng),管理更加精細(xì)化。這一點(diǎn)從來(lái)自中國(guó)的收入占比提升可以明顯看出,18Q1為62.4%,環(huán)比提升11個(gè)百分點(diǎn)。預(yù)計(jì)未來(lái)陸續(xù)會(huì)有很多國(guó)內(nèi)客戶的訂單回流中芯國(guó)際。另外我們看到了55/65nm和0.15/0.18um兩大制程平臺(tái)放量,預(yù)計(jì)對(duì)應(yīng)著公司的NOR和PMIC兩大關(guān)鍵平臺(tái)放量。此外公司擁有大陸最大的8寸產(chǎn)能,成熟制程平臺(tái)和客制化應(yīng)用的火熱使公司八寸線產(chǎn)能利用率保持高位,對(duì)公司業(yè)績(jī)也有進(jìn)一步拉動(dòng)作用。

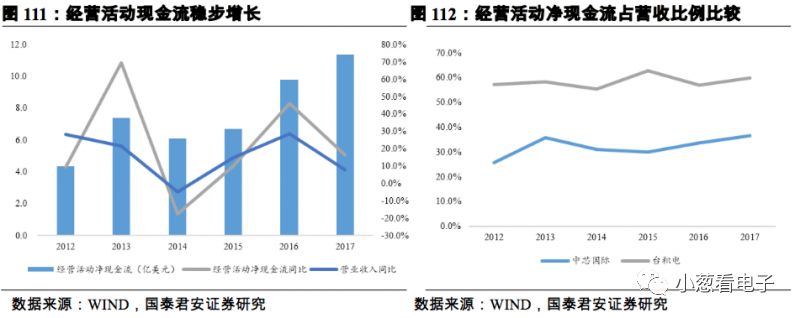

公司2017年經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流達(dá)到11.35億美元,同比增長(zhǎng)16.18%,其中的9.71億美元為折舊與攤銷,未在最終的凈利潤(rùn)中顯現(xiàn)。公司自2012年扭虧為盈以來(lái),經(jīng)營(yíng)凈現(xiàn)金流保持著21.1%的復(fù)合增速,高于同期營(yíng)業(yè)收入增速的13.0%。與此同時(shí),公司經(jīng)營(yíng)活動(dòng)現(xiàn)金流營(yíng)收占比達(dá)到近年來(lái)最高的36.6%,自身造血能力不斷加強(qiáng)。

相比之下,臺(tái)積電的經(jīng)營(yíng)活動(dòng)現(xiàn)金流營(yíng)收占比近年來(lái)都維持在55%-65%的水平,主要是由于其毛利率高于中芯國(guó)際毛利率20個(gè)左右的百分點(diǎn)引起的。在不考慮毛利率差距的情況下,公司具有與臺(tái)積電相仿的運(yùn)營(yíng)能力,即便是在業(yè)績(jī)承壓階段仍然能保持健康的現(xiàn)金流,有望在先進(jìn)制程技術(shù)突破后帶來(lái)的毛利率提升過(guò)程中對(duì)未來(lái)發(fā)展投入提供強(qiáng)效支持。

4

成熟制程:從代工生產(chǎn)商走向代工方案解決商

雖然中芯國(guó)際戰(zhàn)略上瞄準(zhǔn)頂尖制程,但中短期內(nèi)受到外部競(jìng)爭(zhēng)以及內(nèi)部轉(zhuǎn)型的雙重壓力,仍將腳踏實(shí)地,通過(guò)開發(fā)成熟制程穩(wěn)定公司營(yíng)收規(guī)模、并多元化客戶基礎(chǔ)來(lái)度過(guò)轉(zhuǎn)型期,同時(shí)通過(guò)打造CIS、存儲(chǔ)器、BCD等關(guān)鍵應(yīng)用平臺(tái),從代工生產(chǎn)商走向代工方案解決商,發(fā)展格局進(jìn)一步打開。

1繼續(xù)擴(kuò)產(chǎn)成熟制程主打差異化競(jìng)爭(zhēng)

國(guó)際代工大廠在先進(jìn)工藝上對(duì)中國(guó)客戶的爭(zhēng)奪愈加激烈之際,中芯國(guó)際還沒(méi)有完全跨越28nm HKMG和14nm FinFET兩大技術(shù)關(guān)卡,在轉(zhuǎn)型瓶頸和競(jìng)爭(zhēng)升級(jí)的雙重壓力下,中芯國(guó)際更需要大力挖掘成熟工藝,發(fā)揮差異化優(yōu)勢(shì),在原有制程基礎(chǔ)上為客戶提供增值服務(wù),為公司獲得相對(duì)穩(wěn)定的收入。

在先進(jìn)制程尚未量產(chǎn)、28nm產(chǎn)品價(jià)格承壓導(dǎo)致盈利能力欠佳的背景下,中芯國(guó)際在2018年放慢了28nm制程擴(kuò)產(chǎn)腳步,重新對(duì)90nm以上的成熟制程進(jìn)行擴(kuò)產(chǎn)。中芯國(guó)際目前正在進(jìn)行天津晶圓廠的擴(kuò)建工作,全部用于90nm~0.18μm制程的生產(chǎn)。

2中芯國(guó)際成熟制程概況

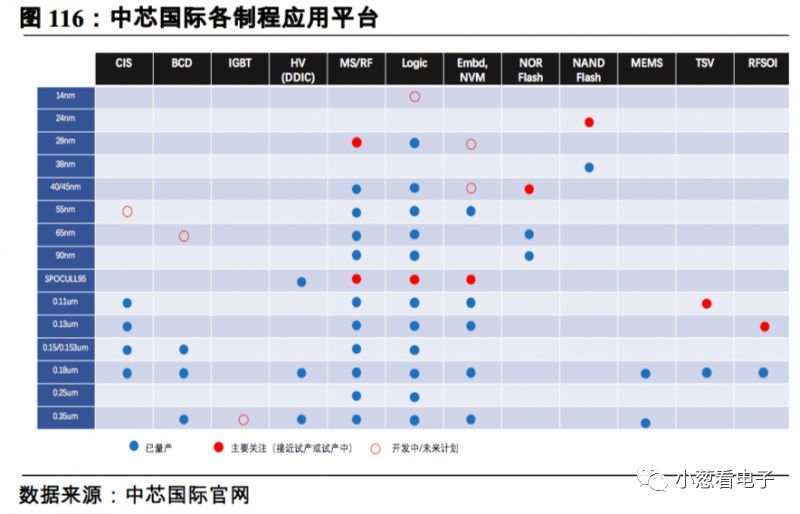

45nm及以下的成熟制程目前貢獻(xiàn)了中芯國(guó)際88.7%的營(yíng)收,其中0.15μm及以下制程的營(yíng)收占比為37.8%,成熟制程依然是營(yíng)收支柱。90nm, 0.13/0.11μm, 0.18μm, 0.25μm, 0.35μm 以及 SPOCULL 是公司的成熟制程業(yè)務(wù),而其成熟制程的應(yīng)用包含 eNVM、混合信號(hào)/射頻工藝技術(shù)、模擬電源、絕緣柵雙極型晶體管(IGBT)、面板驅(qū)動(dòng)芯片(DDIC)、CMOS 圖像傳感器 (CIS)、CMOS 微電子機(jī)械系統(tǒng)、非易失性存儲(chǔ)器、物聯(lián)網(wǎng)解決方案以及汽車電子等領(lǐng)域。

3關(guān)鍵應(yīng)用平臺(tái)形成強(qiáng)力支撐,從代工廠商走向方案解決商

目前除了臺(tái)積電等少數(shù)廠商外,大部分晶圓廠提供代工服務(wù)但無(wú)法提供解決方案,難以從代工角度幫助客戶提高技術(shù)水平和減少應(yīng)用難度。而中芯國(guó)際正在從純代工商走向尤其值得關(guān)注的是CIS、存儲(chǔ)器以及BCD三大平臺(tái)。2017年中芯國(guó)際在CIS平臺(tái)和NOR Flash平臺(tái)上的營(yíng)收較2016年大幅增長(zhǎng)了70%;而BCD平臺(tái)主打的電源管理芯片正逢無(wú)線充電和物聯(lián)網(wǎng)潮流,有望迎來(lái)高速增長(zhǎng)。

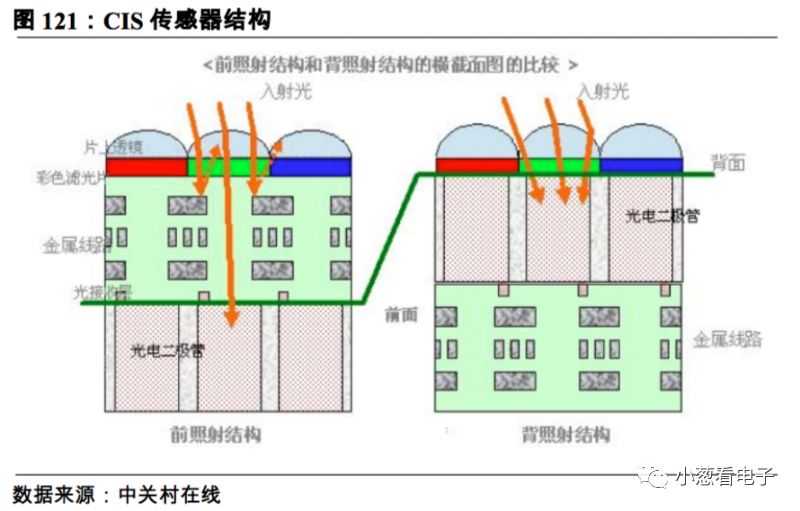

(1)物聯(lián)網(wǎng)應(yīng)用帶動(dòng)CIS產(chǎn)品強(qiáng)勁發(fā)展

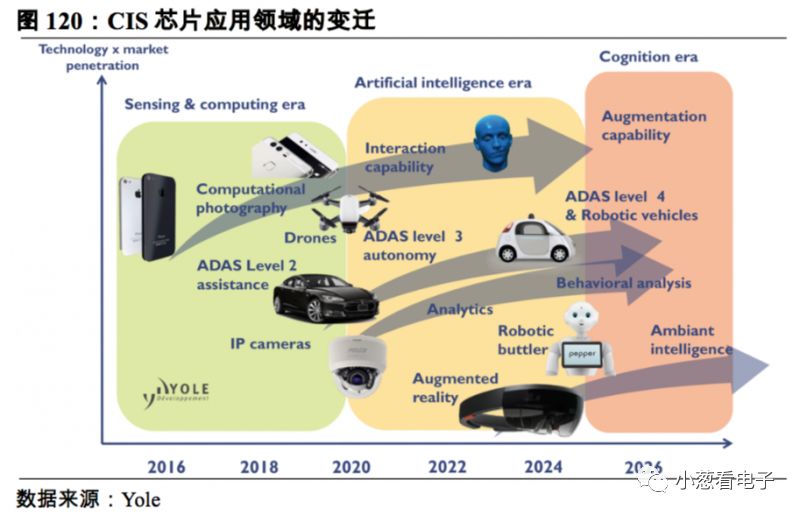

CIS(CMOS Image Sensor,CMOS圖像傳感器)是非常重要的數(shù)字感光元件,在移動(dòng)設(shè)備、物聯(lián)網(wǎng)以及汽車應(yīng)用的驅(qū)動(dòng)下,CIS市場(chǎng)正經(jīng)歷高速增長(zhǎng)。據(jù)Yole Development估計(jì),在2015~2021年的年復(fù)合增長(zhǎng)率將達(dá)10.4%,將從2015年的103億美元增長(zhǎng)到2021年的188億美元。

此外中芯國(guó)際還與日本凸版印刷株式會(huì)社成立了合資公司凸版中芯彩晶電子(上海)有限公司(TSES),于2014年建成國(guó)內(nèi)首條12英寸芯載彩色濾光片和微鏡生產(chǎn)線,結(jié)合中芯國(guó)際12英寸CIS晶圓生產(chǎn)線,形成國(guó)內(nèi)首條完整的12英寸CIS產(chǎn)業(yè)鏈。

中芯國(guó)際將在未來(lái)通過(guò)將于豪威的合作切入安防領(lǐng)域,增強(qiáng)圖像傳感的全方面布局。得益于上述工藝保證和產(chǎn)業(yè)鏈優(yōu)勢(shì),中芯國(guó)際的CIS平臺(tái)當(dāng)前發(fā)展強(qiáng)勁,公司CEO趙海軍在2017年四季度電話會(huì)議上表示:公司在CIS平臺(tái)上的營(yíng)收較2016年成長(zhǎng)了70%。

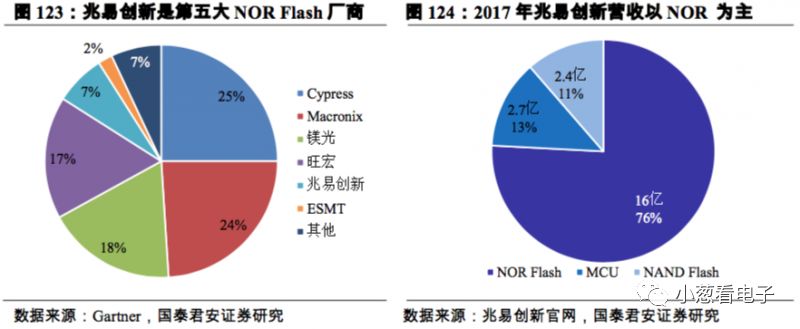

(2)戰(zhàn)略聯(lián)手兆易創(chuàng)新,構(gòu)建中國(guó)存儲(chǔ)代工航母平臺(tái)

如今國(guó)家半導(dǎo)體國(guó)產(chǎn)化戰(zhàn)略將國(guó)產(chǎn)存儲(chǔ)器的設(shè)計(jì)生產(chǎn)推向風(fēng)口,中芯國(guó)際也及時(shí)做出反應(yīng),重新啟程打造中國(guó)存儲(chǔ)代工大平臺(tái)。中芯國(guó)際以NOR Flash和SLC NAND Flash兩大平臺(tái)為主,攜手國(guó)內(nèi)芯片設(shè)計(jì)大廠兆易創(chuàng)新,再一次將存儲(chǔ)代工作為重點(diǎn)業(yè)務(wù)平臺(tái)。

(3)BCD平臺(tái)緊跟無(wú)線充電發(fā)展潮流

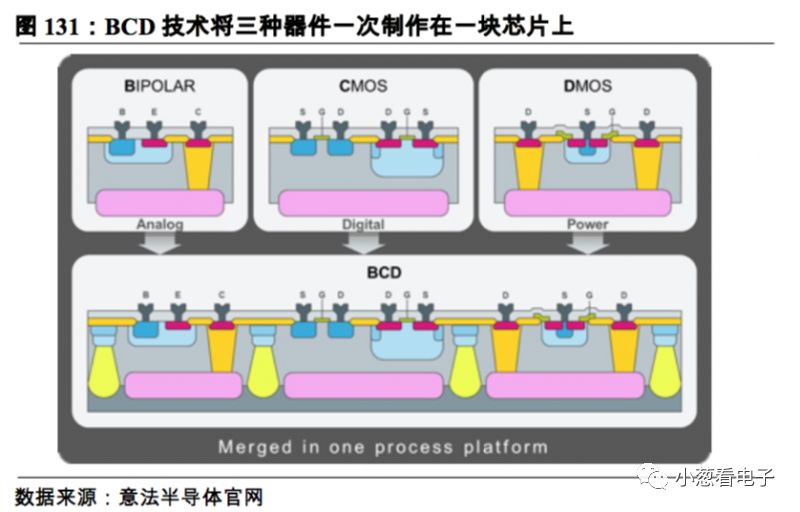

中芯國(guó)際提供業(yè)界領(lǐng)先的0.35微米至65納米BCD 的電源管理平臺(tái)。提供可定制CMOS的密度以及雙極NPN和PNP器件以及高電壓LDMOS的組合。中芯國(guó)際領(lǐng)先的BCD工藝平臺(tái)已經(jīng)成功用于手機(jī)的電源管理領(lǐng)域。

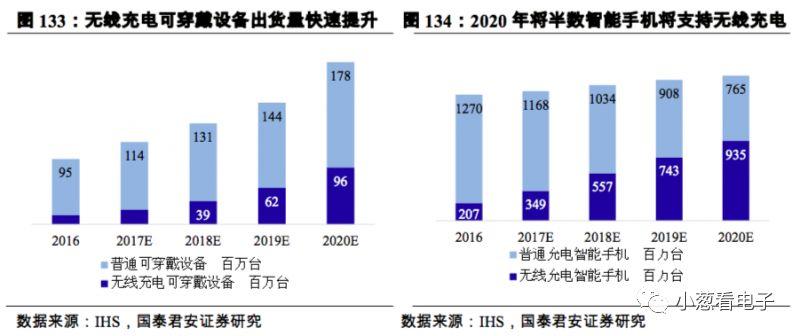

BCD工藝結(jié)合了雙極型晶體管信噪比高、精度高和電流密度大的優(yōu)點(diǎn)、CMOS集成度高、功耗低、易于邏輯控制的特點(diǎn)、DMOS器件耐壓高、開關(guān)速度快、驅(qū)動(dòng)力能強(qiáng)的特點(diǎn),因此BCD技術(shù)非常適用于電源管理芯片,而電源管理芯片目前正面臨新一輪發(fā)展風(fēng)口:無(wú)線充電。

高性能電源管理芯片是無(wú)線充電方案中的核心部件。為了有效降低無(wú)線充電的損耗,需要組建一整套完善的閉環(huán)控制系統(tǒng),整合通訊、傳感、信號(hào)處理、運(yùn)算、功率調(diào)節(jié)等功能,因此需要使用基于BCD的電源管理芯片。

在先進(jìn)制程尚未破壁、產(chǎn)品價(jià)格承壓之際,成熟制程的特色應(yīng)用平臺(tái)和重點(diǎn)應(yīng)用領(lǐng)域?qū)τ谥行緡?guó)際穩(wěn)定業(yè)績(jī)將起到關(guān)鍵作用。通過(guò)對(duì)需求旺盛的部分成熟制程進(jìn)行擴(kuò)產(chǎn),中芯國(guó)際得以用營(yíng)收增長(zhǎng)來(lái)對(duì)沖毛利下降的風(fēng)險(xiǎn),從而度過(guò)中短期的轉(zhuǎn)型瓶頸,保持研發(fā)投入,最終在14nm以及10nm以下先進(jìn)制程上實(shí)現(xiàn)蛻變,成為產(chǎn)能與技術(shù)雙領(lǐng)先的業(yè)內(nèi)巨頭。

-

圖像傳感器

+關(guān)注

關(guān)注

68文章

1976瀏覽量

130643 -

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2930文章

46148瀏覽量

390945 -

晶圓代工

+關(guān)注

關(guān)注

6文章

868瀏覽量

49156

發(fā)布評(píng)論請(qǐng)先 登錄

中芯國(guó)際2020年將成第二大晶圓廠?

宏碁晉升全球第二大PC廠商

Facebook超越雅虎 成美國(guó)第二大網(wǎng)站

Globalfoundries崛起:30年來(lái)首次聯(lián)電痛失晶圓二哥寶座

聯(lián)電痛失晶圓二哥寶座 臺(tái)灣代工面臨挑戰(zhàn)

SK海力士與中國(guó)建合資企業(yè) 新開8寸晶圓代工生產(chǎn)線

格芯退出7納米制程研發(fā)后 晶圓代工市場(chǎng)格局將如何轉(zhuǎn)變

全球第二大芯片代工廠Globalfoundries要被賣了!

聯(lián)電將收購(gòu)晶圓代工廠格芯提上日程

市值逾400億元!又一晶圓代工企業(yè)成功上市

剛剛!中國(guó)第二大晶圓廠A股上市!是最主要的國(guó)產(chǎn)傳感器芯片代工廠!

國(guó)內(nèi)第二大晶圓代工廠A股上市 市值達(dá)952億元!

突發(fā)!全球第二大射頻MEMS公司出售兩家中國(guó)工廠,加碼傳感器業(yè)務(wù)!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論