中國VC機構芯片產業投資特征分析

中國VC機構芯片產業投資特征分析

自從2014年6月發布《集成電路產業發展推進綱要》及9月成立國家集成電路產業基金以來,芯片產業的地位急劇上升,再加上近年來國際貿易爭端的壓力,國產芯片的前景及進口替代的機會也已經被VC機構所關注。

為了分析中國VC機構芯片產業投資特征,<電子發燒友>通過整理公開投融資信息,梳理了303家芯片企業2000年至2019年7月的613起歷史融資事件,所涉VC機構716家。本文將從時間、芯片企業、VC機構三個維度進行調研并梳理,以供參考。

一、時間維度

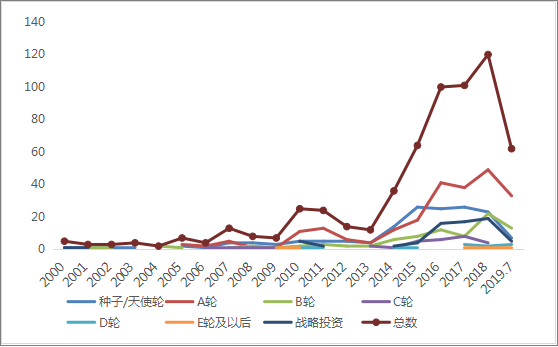

(一)各輪次投資筆數走勢

從整體投資筆數來看,2000年-2013年總體處于低谷,2014年開始急速上升,2016年投資筆數破百,2018年共投資120筆。從各輪次來看,近年來,天使輪和A輪投資筆數增幅較大,2015年以后B輪逐漸增多,其中2018年為22筆。可見,受到國家政策及大基金的指引,民間資本開始向芯片領域傾斜。

從投資筆數高速增長也可以看出,投資機構對芯片行業持續看好,投資筆數大幅增多,也說明在現階段芯片行業格局尚未明朗。2016年起C輪及C輪以后筆數有小幅上漲,說明行業開始有一部分成長較快的企業脫穎而出。

圖表一:2000年-2019年7月各輪次投資筆數走勢

數據來源:電子發燒友

(二)投資規模走勢

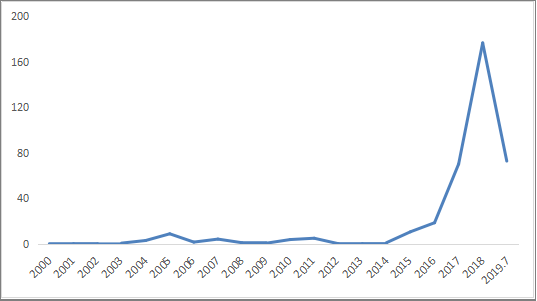

從所披露的投資金額來看,2000年到2019年7月,投資額共381億元。分年度來看,2015年11億,2016年19億,2017年70億,2018年177億。芯片行業投資規模的大幅增長,說明芯片研發及產品逐漸得到市場認可,投資機構持續看好芯片領域未來的發展空間。

圖表二:2000年-2019年7月投資規模走勢(億元)

數據來源:電子發燒友

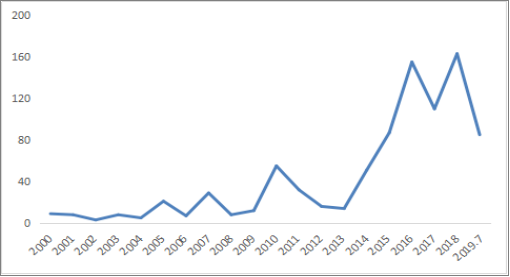

(三)參投的VC機構數量走勢

2000-2018年,參投的VC機構數量總體波動上升,從2000年的9家,到2010年的55家,再到2018年的163家,說明越來越多的投資機構參與到芯片行業中來,特別是隨著產業鏈上游的芯片算法和應用領域的深入,VC機構也看到了更多的芯片市場機會。

圖表三:2000年-2019年7月參投的VC機構數量走勢

數據來源:電子發燒友

二、芯片企業維度

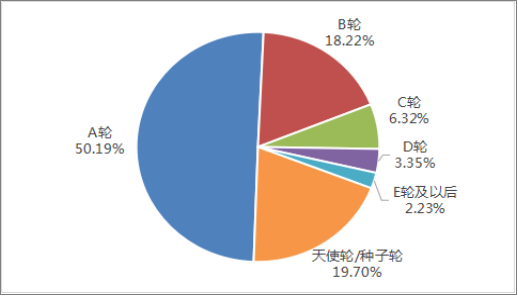

(一)融資進度

從企業融資進度來看,截至2019年7月,天使輪/種子輪約占20%、A輪約占50%,C輪及以后約占10%。可見,總體上仍處于投資的早期階段,這也說明獲投芯片企業多處于發展的起步階段。

圖表四:企業融資進度分布(截止2019年7月)

注:未包含“戰略融資”

數據來源:電子發燒友

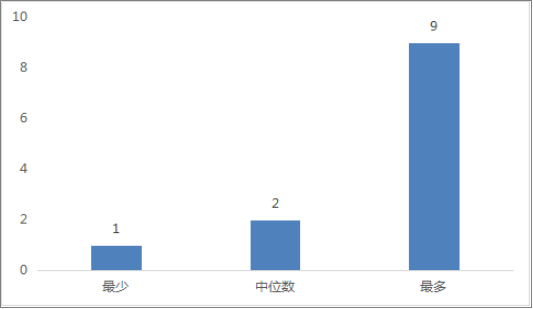

(二)融資筆數

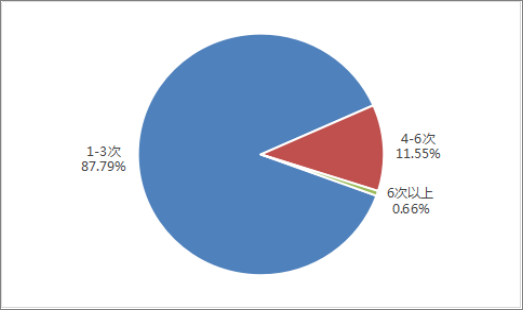

從融資筆數來看,截至2019年7月,單個企業平均獲得了2筆融資,單個企業最多的已經實現9筆融資。其中實現1-3筆融資的約占88%。總體來看,單個企業融資頻次相對較低,企業發展速度較慢。

圖表五:單個企業累計融資筆數(截止2019年7月)

數據來源:電子發燒友

圖表六:單個企業累計融資筆數分布(截止2019年7月)

數據來源:電子發燒友

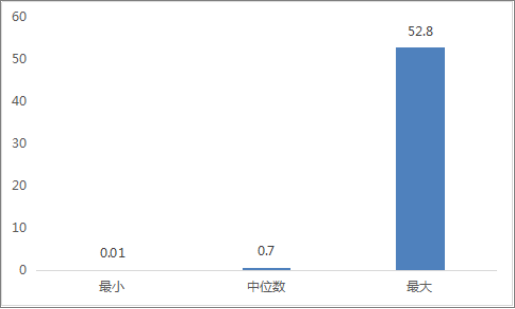

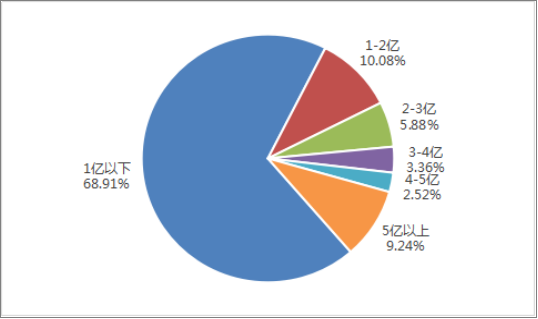

(三)融資規模

從融資規模來看,截至2019年7月,單個企業平均累計獲得了0.7億融資,單個企業最多的已經實現52.8億的歷史融資。其中累計實現1億以下融資的約占69%,總體來看,單個企業融資規模相對較低,進一步說明行業處于發展早期。

圖表七:單個企業累計已披露融資規模(截止2019年7月,億元)

數據來源:電子發燒友

圖表八:單個企業累計已披露融資規模分布(截止2019年7月)

數據來源:電子發燒友

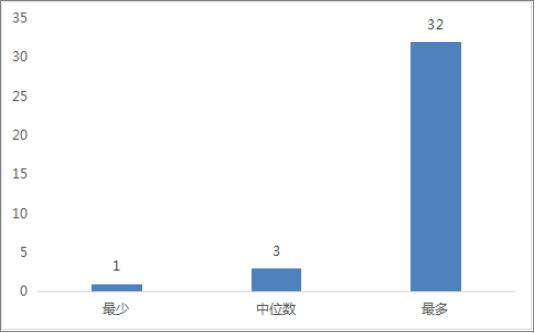

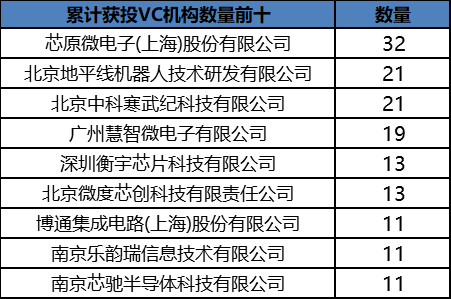

(四)平均獲投VC機構數量

截至2019年7月,從單個企業歷史融資中,獲投的VC機構數量來看,平均獲得了3家VC投資,最多的累計獲得了32家VC機構青睞。

圖表九:單個企業累計獲投VC機構數量(截止2019年7月)

數據來源:電子發燒友

圖表十:累計獲投VC機構數量前十(截止2019年7月)

數據來源:電子發燒友

三、VC機構維度

(一)活躍度排名

從VC機構參投筆數來看,深創投參投23筆,在調研范圍內最為活躍;元禾原點、ID資本、華登國際參投筆數緊隨其后。

圖表十一:VC機構累計參投筆數前十(截止2019年7月)

數據來源:電子發燒友

(二)復投情況

從VC機構復投情況來看,IDG資本、線性資本、凱峰創投、金沙江創投、華登國際、紅杉資本等復投較多,對企業進行資本追加意愿相對較強。

圖表十二:VC機構復投前十(截止2019年7月)

數據來源:電子發燒友

總結:

從調研結果來看,2014年以來,芯片投資筆數和規模急劇上升,加入芯片投資隊伍的VC機構數量呈數倍增加,可見投資行業持續看好中國芯片企業發展前景。從單個企業融資筆數和規模來看,中國芯片企業仍處于發展早期,行業競爭格局尚未形成。

為了全面客觀的對中國模擬器件行業進行梳理和分析,以及了解企業對模擬IC國產化的看法,<電子發燒友>特開展此次調研。我們承諾,對您填寫的信息將絕對保密,所有信息僅供調研參考。【點擊下方二維碼 誠邀您參與調研】

為了全面客觀的對中國模擬器件行業進行梳理和分析,以及了解企業對模擬IC國產化的看法,<電子發燒友>特開展此次調研。我們承諾,對您填寫的信息將絕對保密,所有信息僅供調研參考。【點擊下方二維碼 誠邀您參與調研】

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

芯片

+關注

關注

459文章

52425瀏覽量

439621 -

投資

+關注

關注

0文章

547瀏覽量

16516 -

VC

+關注

關注

1文章

114瀏覽量

89404

發布評論請先 登錄

相關推薦

熱點推薦

大基金三期聚焦微影技術與芯片設計工具,助力中國半導體產業發展

近日,彭博社報道,國家集成電路產業投資基金三期(以下簡稱“大基金三期”)正計劃將投資重點放在微影技術、芯片設計工具等關鍵領域。這一舉措旨在減少中國

中國AI產業規模突破7000億

據新華社報道,中國電子信息產業發展研究院(賽迪研究院)在《中國人工智能區域競爭力研究報告》中的分析統計數據顯示,在2024年,我國人工智能產業規模突破7000億元人民幣,并且連續多年保

奕泰微榮登“中國汽車產業科創企業投資潛力TOP30榜單”

2025年4月17日?,在深圳“2025汽車技術領袖論壇”上,由?AUTOHUB(車聯創谷)、中汽信科、新汽車投資人俱樂部?聯合發布的?“中國汽車產業科創企業投資潛力TOP30榜單”?重磅揭曉!奕泰

虹科電子攜手投資機構啟動億元創新基金

為深化產業鏈協同創新,賦能科技生態高質量發展,虹科近日與業內知名投資機構進行了深度的戰略合作對話,正式啟動虹科創新基金的共同發起設立工作。

2024年中國新能源產業投資3.7萬億元

“2024年中國新能源產業在深度調整中持續展現發展韌性。根據CINNO Research產業統計數據,2024年中國新能源項目投資總額達3.

2024年中國半導體產業投資趨勢分析

“從全球視角來看,2024年半導體行業正處于后疫情時代的調整期。盡管人工智能、5G和物聯網等新興技術驅動長期需求增長,但短期內全球經濟放緩和地緣政治緊張局勢對行業投資產生了抑制作用。中國作為全球最大的半導體消費市場,其投資動態不

2024年中國光電顯示產業投資金額約2230億元

“CINNO Research統計數據顯示,2024年中國(含臺灣)光電顯示產業投資金額約2,230億元,同比下降27.3%。”

DEKRA德凱榮獲“2024年中國儲能產業卓越檢測認證機構”獎項

近日,全球領先的檢驗檢測認證機構DEKRA德凱受邀參加由索比儲能舉辦的“2024年光能杯頒獎盛典暨儲能產業創新發展論壇”。在本次盛會上,DEKRA德凱憑借在儲能產業檢測認證領域的專業實力與卓越表現,榮獲“2024年

阿曼投資局投資埃隆?馬斯克的xAI

阿曼蘇丹國的投資機構阿曼投資局(Oman Investment Authority, OIA)已投資xAI,這是一家領先的人工智能公司,躋身其行業前五名,也是埃隆?馬斯克的公司之一。

如何對電磁頻譜特征進行分析

智慧華盛恒輝如何對電磁頻譜特征進行分析 一、引言 電磁頻譜特征分析對于了解敵方的通信、雷達、電子對抗等系統的運行狀態和性能至關重要。通過深入分析

中國芯片新銳50強

中國芯片新銳50榜單旨在遴選出國內在芯片設計、制造、封裝測試等領域具有突出創新能力和發展潛力的優秀企業,旨在促進中國芯片產業的健康發展,為行業發展提供參考,并為潛在

中國電信連續14年獲評《機構投資者》“最受尊崇企業”

中國電信股份有限公司("中國電信"或"公司";香港交易所股份代號:00728;上海證券交易所證券代碼:601728)在國際著名財經雜志《機構投資

蔚來中國獲戰略投資者新一輪增資

近日,蔚來公司對外宣布了一項重要的增資計劃,其子公司蔚來控股有限公司(簡稱:蔚來中國)成功引入了新一輪的戰略投資者。此次參與增資的三家現有股東分別為合肥建恒新能源汽車投資基金合伙企業(有限合伙)、安徽省高新技術

智現未來榮獲甲子光年“2023-2024年度科技產業最具投資價值企業”

8月28日,甲子光年「舉棋恰少年·2024甲子引力X科技產業投資大會」在北京成功舉辦,大會吸引了國內數百家創投機構及科技企業熱情參與。大會現場發布了【2023-2024年度中國科技

工商網監

工商網監

評論