") 全球機器人市場規(guī)模持續(xù)擴大,2020年機器人行業(yè)發(fā)展趨勢如何

全球機器人市場規(guī)模持續(xù)擴大,2020年機器人行業(yè)發(fā)展趨勢如何

據(jù)了解,中國的機器人專家從應(yīng)用環(huán)境出發(fā),將機器人分為兩大類,即工業(yè)機器人和特種機器人。所謂工業(yè)機器人就是面向工業(yè)領(lǐng)域的多關(guān)節(jié)機械手或多自由度機器人。而特種機器人則是除工業(yè)機器人之外的、用于非制造業(yè)并服務(wù)于人類的各種先進機器人,包括:服務(wù)機器人、水下機器人、娛樂機器人、軍用機器人、農(nóng)業(yè)機器人、機器人化機器等。在特種機器人中,有些分支發(fā)展很快,有獨立成體系的趨勢,如服務(wù)機器人、水下機器人、軍用機器人、微操作機器人等。國際上的機器人學(xué)者,從應(yīng)用環(huán)境出發(fā)將機器人也分為兩類:制造環(huán)境下的工業(yè)機器人和非制造環(huán)境下的服務(wù)與仿人型機器人,這和中國的分類是一致的。

機器人行業(yè)發(fā)展前景

目前機器人行業(yè)發(fā)展前景是非常好的,全球機器人市場規(guī)模持續(xù)擴大,工業(yè)機器人市場增速回落,服務(wù)、特種機器人增速穩(wěn)定。技術(shù)創(chuàng)新圍繞仿生結(jié)構(gòu)、人工智能和人機協(xié)作不斷深入,產(chǎn)品在教育陪護、醫(yī)療康復(fù)、危險環(huán)境等領(lǐng)域的應(yīng)用持續(xù)拓展,企業(yè)持續(xù)優(yōu)化產(chǎn)品性能,前瞻布局機器人智能應(yīng)用,全球機器人產(chǎn)業(yè)正穩(wěn)步增長。根據(jù)IFR(國際機器人聯(lián)盟)統(tǒng)計數(shù)據(jù),2018年全球機器人市場規(guī)模達到274.3億美元,其中,工業(yè)機器人154.8億美元,服務(wù)機器人82.9億美元,特種機器人36.6億美元,分別占比56.4%、30.2%、13.3%。

2020年機器人行業(yè)發(fā)展前景趨勢和現(xiàn)狀分析

目前,國內(nèi)機器人產(chǎn)業(yè)園圍繞機器人產(chǎn)業(yè)發(fā)展,主要以工業(yè)機器人為主,同時也涉及服務(wù)機器人等領(lǐng)域。

根據(jù)IFR統(tǒng)計,2018年我國機器人銷售收入為77億美元,同比增長11.4%。公開數(shù)據(jù)顯示,2018年我國機器人自動化下游需求有所放緩,市場增速同比僅為10%左右,同期我國工業(yè)機器人的進口量僅為7.03萬臺,同比下降16.5%。而在同期工業(yè)機器人下游需求略顯疲軟的情況下,國產(chǎn)機器人產(chǎn)銷量依舊保持較快增長,2018年我國工業(yè)機器人產(chǎn)量為14.77萬套,同比增長4.6%。而從近幾年的國產(chǎn)替代率來看,我國工業(yè)機器人國產(chǎn)替代率也呈穩(wěn)步上升的態(tài)勢,近幾年我國機器人國產(chǎn)化率保持穩(wěn)步上升的趨勢,至2018年機器人國產(chǎn)化率已達28%。

當(dāng)前,全球機器人市場規(guī)模持續(xù)擴大,工業(yè)機器人市場增速回落,服務(wù)、特種機器人增速穩(wěn)定。技術(shù)創(chuàng)新圍繞仿生結(jié)構(gòu)、人工智能和人機協(xié)作不斷深入,產(chǎn)品在教育陪護、醫(yī)療康復(fù)、危險環(huán)境等領(lǐng)域的應(yīng)用持續(xù)拓展,企業(yè)持續(xù)優(yōu)化產(chǎn)品性能,前瞻布局機器人智能應(yīng)用,全球機器人產(chǎn)業(yè)正穩(wěn)步增長。根據(jù)IFR(國際機器人聯(lián)盟)統(tǒng)計數(shù)據(jù),2018年全球機器人市場規(guī)模達到274.3億美元,其中,工業(yè)機器人154.8億美元,服務(wù)機器人82.9億美元,特種機器人36.6億美元,分別占比56.4%、30.2%、13.3%。自2013年以來,我國政府出臺了大量的鼓勵政策,投入了巨額扶持資金,并引領(lǐng)了一大批企業(yè)的快速崛起,由此帶動了產(chǎn)業(yè)發(fā)展的高速增長和不斷向前。不過在高速發(fā)展中,由于先天基礎(chǔ)薄弱以及后天實力的不足,我國產(chǎn)業(yè)也同時面臨著嚴(yán)重的阻礙與挑戰(zhàn)。

2019年,我國機器人市場規(guī)模預(yù)計達到86.8億美元,2014-2019年的平均增長率達到20.9%。其中工業(yè)機器人57.3億美元,服務(wù)機器人22億美元,特種機器人7.5億美元。

2016-2018年機器人行業(yè)運行現(xiàn)狀分析

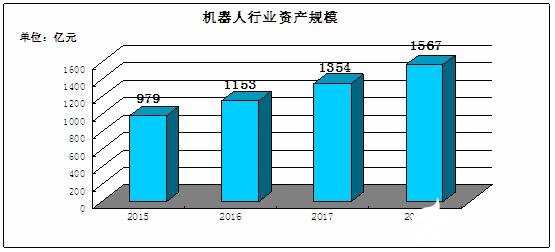

一、行業(yè)資產(chǎn)規(guī)模分析

機器人系統(tǒng)集成成套設(shè)備是工業(yè)自動化行業(yè)內(nèi)的高端領(lǐng)域。該行業(yè)是充分競爭的行業(yè),按照提供產(chǎn)品的差異區(qū)分,行業(yè)內(nèi)企業(yè)可分類為單元產(chǎn)品供應(yīng)商和成套裝備供應(yīng)商。行業(yè)的迅速發(fā)展使得近幾年行業(yè)資產(chǎn)規(guī)模不斷增長,截止2018年12月,中國機器人行業(yè)資產(chǎn)規(guī)模達到1567億元,同比2015年增長15.73%。

圖表:2015-2018年我國機器人行業(yè)資產(chǎn)規(guī)模

數(shù)據(jù)來源:中研普華產(chǎn)業(yè)研究院

二、行業(yè)市場規(guī)模分析

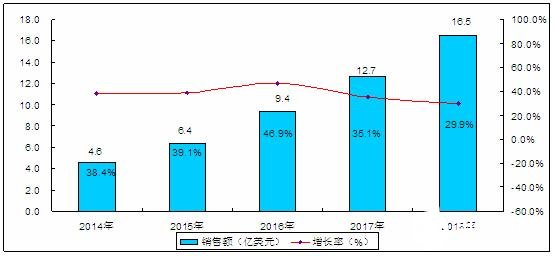

1、工業(yè)機器人市場規(guī)模分析

當(dāng)前,我國生產(chǎn)制造智能化改造升級的需求日益凸顯,工業(yè)機器人需求依然旺盛,我國工業(yè)機器人市場保持向好發(fā)展,約占全球市場份額三分之一,是全球第一大工業(yè)機器人應(yīng)用市場。據(jù)IFR統(tǒng)計,我國工業(yè)機器人密度在2017年達到97臺/萬人,已經(jīng)超過全球平均水平,預(yù)計我國機器人密度將在2021年突破130臺/萬人,達到發(fā)達國家平均水平。2019年,我國工業(yè)機器人市場規(guī)模預(yù)計達到57.3億美元,到2021年,國內(nèi)市場規(guī)模進一步擴大,預(yù)計將突破70億美元。

圖表:2014-2018年中國工業(yè)機器人銷售額及增長率

數(shù)據(jù)來源:IFR

2、服務(wù)機器人市場規(guī)模分析

我國服務(wù)機器人的市場規(guī)模快速擴大,成為機器人市場應(yīng)用中頗具亮點的領(lǐng)域。隨著人口老齡化趨勢加快,以及醫(yī)療、教育需求的持續(xù)旺盛,我國服務(wù)機器人存在巨大市場潛力和發(fā)展空間。

圖表:2014-2018年中國服務(wù)機器人銷售額及增長率

數(shù)據(jù)來源:IFR

全球機器人市場規(guī)模持續(xù)擴大,工業(yè)機器人市場增速回落,服務(wù)、特種機器人增速穩(wěn)定。機器人(Robot)是自動執(zhí)行工作的機器裝置。它既可以接受人類指揮,又可以運行預(yù)先編排的程序,也可以根據(jù)以人工智能技術(shù)制定的原則綱領(lǐng)行動。它的任務(wù)是協(xié)助或取代人類工作的工作,例如生產(chǎn)業(yè)、建筑業(yè),或是危險的工作。

責(zé)任編輯:gt

-

機器人

+關(guān)注

關(guān)注

213文章

29664瀏覽量

212418 -

人工智能

+關(guān)注

關(guān)注

1806文章

48960瀏覽量

248514

發(fā)布評論請先 登錄

研究顯示2035年全球酒店服務(wù)機器人市場規(guī)模有望達125億美元

產(chǎn)業(yè)前瞻 2025年中國康復(fù)機器人市場規(guī)模及行業(yè)發(fā)展前景

工業(yè)機器人行業(yè)究竟在卷什么

2025年機器人行業(yè)的五大趨勢

2025年2月機器人行業(yè)融資事件盤點

中國人形機器人市場迅猛發(fā)展

2025年1月國內(nèi)機器人行業(yè)融資事件盤點

高盛上調(diào)人形機器人市場規(guī)模預(yù)測

鯨啟智能機器人入選多項金融銀行機器人行業(yè)報告

從機器人到高速線,線纜行業(yè)如何提升競爭力

機器人技術(shù)的發(fā)展趨勢

LEM國產(chǎn)替代:芯森傳感器助力中國機器人行業(yè)蓬勃發(fā)展

2024年機器人行業(yè)5大發(fā)展趨勢

2030年人形機器人電子皮膚市場規(guī)模將達90.5億!

「前瞻」2024年中國康復(fù)機器人市場規(guī)模及行業(yè)發(fā)展前景分析

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論