") 中國目前5G發(fā)展的真實現(xiàn)狀如何?未來中國的5G發(fā)展能走多遠

中國目前5G發(fā)展的真實現(xiàn)狀如何?未來中國的5G發(fā)展能走多遠

新基建包括5G、數據中心、人工智能等科技領域的基礎設施,教育、醫(yī)療等民生領域的基礎設施,以及營商環(huán)境、服務業(yè)開放、多層次資本市場等制度領域的基礎設施,這些領域發(fā)展空間巨大,增長迅速,經濟社會效益顯著,對上下游行業(yè)的帶動性強,在未來經濟社會發(fā)展中將起到擔大任、挑大梁的重要角色。

而作為新基建中的領頭羊,5G建設的作用究竟有多大?中國目前5G發(fā)展的真實現(xiàn)狀如何?未來中國的5G發(fā)展能走多遠?

2020年5月3日,西藏日喀則市定日縣,中國移動與華為設立在珠峰大本營之上海拔5300米的5G基站,5G信號首次實現(xiàn)對珠穆朗瑪峰峰頂以及北坡登山線路的覆蓋。

務實而談:5G對經濟貢獻的兩大方面

5G對經濟的貢獻可分為直接和間接兩個方面。5G的直接貢獻為帶動電信運營商、相關設備企業(yè)和信息服務業(yè)務的快速增長。在5G商用的初期,電信運營商首先投資于5G基站等網絡基礎設施,拉動對于5G設備的投資;在5G商用的中后期,大量社會資本涌入,成立相關互聯(lián)網企業(yè)提供5G相關信息服務,帶來大量收入。5G的成熟會激活現(xiàn)有行業(yè)并創(chuàng)造新的場景與需求,間接刺激經濟的增長。5G技術首先能達到eMBB標準,促成AR/VR等家庭娛樂需求的率先成熟,帶動終端設備及內容的爆發(fā)。隨著網絡建設的逐步完善,達到低時延高可靠和大帶寬的標準后,工業(yè)4.0、車聯(lián)網、智慧城市、智慧醫(yī)療等廣闊的應用場景也會逐步被激發(fā)。

參考4G發(fā)展歷史,美國在4G時代的領先地位為其帶來了巨大的經濟貢獻和就業(yè)機會。2010年12月,美國最大的移動運營商VerizonWireless(威瑞森無線公司)開始大規(guī)模商用FDD-LTE(長期演進技術),標志著美國開始主導4G技術。無線通信行業(yè)具有乘數效應,每投入1美元可以帶動3.2美元GDP增長,每增加1個工作崗位可以帶動7.7個相關工作崗位。CITA(美國無線通信和互聯(lián)網協(xié)會)統(tǒng)計,2010年以來,無線通信行業(yè)累計創(chuàng)造了470萬個相關工作崗位,累計帶動了1萬億美元的產出,每年為美國GDP增長貢獻了4 750億美元。

中國有最廣闊的無線通信市場,在5G時代掌握主動權可以帶來巨大的經濟利益,同時5G也是決定中國在全球新一代信息技術競爭地位的關鍵。中國信通院統(tǒng)計,預計到2030年,中國5G直接貢獻的總產出、經濟增加值分別為 6.3 萬億元、2.9 萬億元;間接貢獻的總產出、經濟增加值分別為10.6萬億元、3.6萬億元。

重中之重:5G安全防御能力決定中國能走多遠

電信業(yè)作為戰(zhàn)略性行業(yè),對于國家戰(zhàn)略安全具有重要意義。而隨著5G的不斷成熟并在各個領域逐步應用,移動通信網絡、社會關系網絡、國家治理高度融合,5G產業(yè)安全與國家總體安全的聯(lián)系越發(fā)密切。

5G產業(yè)安全體現(xiàn)在5G產業(yè)鏈安全、信息安全、網絡安全等多個領域。

第一,5G產業(yè)鏈的安全又可具體分為技術安全、設備安全和終端安全。在5G發(fā)展過程中,我國通信行業(yè)遭遇了以美國為首的相關國家以5G安全問題為由進行的全方位打壓。2018年4月,美國禁止中興購買美國公司敏感產品,中興業(yè)務一度陷入停擺,隨后美國又多次對華為進行打壓,對其5G設備進行封殺。中國只有在5G技術積累、設備制造以及終端操作系統(tǒng)、技術標準等方面取得優(yōu)勢,才能在層層重壓下保證5G產業(yè)鏈的安全,贏得5G產業(yè)正常與穩(wěn)定發(fā)展的環(huán)境。

第二,5G信息安全在萬物互聯(lián)時代面臨更大的考驗。未來隨著物聯(lián)網技術進一步成熟與應用,人際互聯(lián)網和物際互聯(lián)網并行發(fā)展,高度融合。未來每平方千米范圍內終端連接數量可達百萬量級,社交網絡、無人駕駛、遠程醫(yī)療產生的海量信息將給5G信息安全帶來前所未有的挑戰(zhàn)。

第三,5G網絡安全對保障國家安全與經濟社會穩(wěn)定具有重要意義。網絡功能虛擬化、網絡切片等新技術的應用會使5G網絡更易受到攻擊。未來5G將廣泛應用于工業(yè)制造、物聯(lián)網、車聯(lián)網等重點行業(yè),此時一旦遭遇網絡攻擊,經濟社會穩(wěn)定和人民生產生活將會遭受嚴重損失。

也就是說,在未來的大國博弈中,5G是否領先決定了一個國家能走多快,而5G安全防御能力則注定了一個國家能走多遠。

現(xiàn)階段中國的企業(yè)占據哪些5G優(yōu)勢?

2020年6月6日,是5G牌照發(fā)放一周年。央視《新聞聯(lián)播》以《5G牌照發(fā)放一周年:建設發(fā)展超預期》為題做了最新的報道:“5G牌照發(fā)放一年來,中國5G發(fā)展取得積極進展,網絡建設速度和規(guī)模超出預期。工業(yè)和信息化部最新統(tǒng)計顯示,我國5G基站以每周新增1萬多個的數量在增長。目前,5G終端連接數已超過3600萬。截至5月底,中國移動已建成14萬個5G基站,今年底將完成30萬基站建設任務,覆蓋340多個地級以上城市。中國電信與中國聯(lián)通累計共建共享了14萬個5G基站,雙方計劃提前一季度完成25萬個基站的全年建設任務。在應用創(chuàng)新方面,目前,全國累計開展5G創(chuàng)新應用400余項,廣泛涉及工業(yè)、交通、醫(yī)療等多個行業(yè),在建的‘5G+工業(yè)互聯(lián)網’項目超過600余個。在產業(yè)支撐方面,截至5月底,國內5G手機累計出貨量5985萬部,預計2020年底,5G手機出貨量將達到1.8億部。”

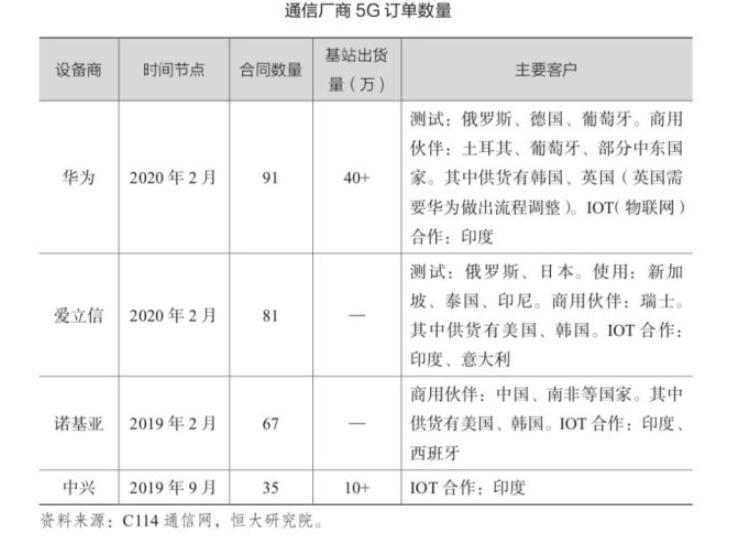

在5G產業(yè)鏈中,通信網絡設備是價值量最大、產業(yè)鏈地位最高的一環(huán)。通信網絡設備是移動通信系統(tǒng)的核心環(huán)節(jié),涉及無線、傳輸、核心網及業(yè)務承載支撐等系統(tǒng)設備,而主設備商在整個網絡建設中類似于總承包商的角色,為運營商提供完整的解決方案,處于統(tǒng)籌地位。《新基建》指出:全球網絡通信設備廠商經過多年兼并整合,目前呈現(xiàn)四強爭霸格局。隨著通信網絡的代際演進,主設備廠商格局不斷變化。1G時代設備市場由美國摩托羅拉、AT&T主導。2G時代歐洲國家取得先手,美國廠商逐漸沒落,歐洲企業(yè)崛起,諾基亞、愛立信成為行業(yè)兩大巨頭。3G、4G時代,原有設備廠商不斷兼并整合,同時中國企業(yè)開始崛起。3G時代全球共有九家主要的通信設備商:愛立信、諾基亞、西門子、阿爾卡特、朗訊、北電網絡、摩托羅拉、華為、中興。2006年,阿爾卡特與朗訊宣布合并,諾基亞與西門子將電信設備業(yè)務合并。2009年,北電網絡申請破產。2010年,諾基亞、西門子收購摩托羅拉無線部門。2013年,諾基亞收購西門子持有的諾基亞西門子50%股份。2016年,諾基亞收購阿爾卡特-朗訊。在全球通信設備市場中,華為、愛立信、諾基亞和中興2018年累計市場份額達到近70%,呈四強爭霸的格局。

華為趕超,中興緊咬,歐洲設備商市場份額不斷被擠壓。20132018年,華為市場份額由20%上升到29%,每年上升接近兩個百分點。中興除2018年受到美國制裁因而市場占有率小幅下降外,20132017年市場占有率由7%穩(wěn)步提升至10%。與此同時,愛立信和諾基亞市場占有率以每年1%的速度不斷下降。從業(yè)績情況來看,華為2018年營業(yè)收入7 212億元,高于其他三家的收入總和;凈利潤600億元,為四大設備廠商中唯一盈利的企業(yè)。其中,愛立信和諾基亞已連續(xù)兩年虧損,中興2017年凈利潤為6.8億元,2018年虧損主要是受美國制裁而繳納罰款所致。

5G時代,華為在技術和產品等多個維度實現(xiàn)全面領先,5G商用合同訂單居首位且超半數位于歐洲市常全球ICT行業(yè)權威咨詢公司GlobalData發(fā)布的《5G 接入網(RAN)競爭力分析報告》指出:前五大設備商中,華為在5G RAN(無線接入網)競爭力綜合排名中位列第一,而其他設備商各有優(yōu)劣,并列處于第二梯隊。華為在基帶容量、射頻產品組合、部署簡易度及技術演進能力這四個運營商看重的關鍵維度中均保持第一。基帶容量方面,華為5G RAN產品基帶容量最大,能更好地幫助運營商應對5G海量的連接需求;射頻產品覆蓋頻譜最多,體積小,重量輕,從而讓運營商在各種場景中能夠靈活部署;在技術演進方面,華為產品能夠支持運營商平滑地向5G演進,節(jié)約5G網絡建設成本。根據2020年2月華為倫敦產品與解決方案發(fā)布會數據,目前華為獲得了91個5G商用合同,超過愛立信、諾基亞,位居世界第一。在合同的地域分布上,歐洲有47個,亞洲有27個,其他地區(qū)有17個。截至2019年底,全球已有34個國家及地區(qū)的62家運營商正式宣布5G商用,而華為支持了其中的41家,占比達2/3。

建言政策:需用“新”的方式推動5G新基建

當下,中國經濟正站在歷史的十字路口,公共政策正面臨重大抉擇。危機并不可怕,關鍵是怎么應對,能否化危為機。在疫情全球大流行、中美貿易摩擦、增速換擋、結構轉型的重大挑戰(zhàn)之下,中國5G未來的發(fā)展之路必定不會是簡單輕松的,更需要用改革創(chuàng)新的方式加快推動5G等新一輪基礎設施建設,而不是簡單地重走老路。

針對此,我們提出四點建議:

一是建議進一步放開基建投資領域的市場準入,尤其是為民營企業(yè)參與基建投資拓展渠道,消除限制。全面實施市場準入負面清單,對于清單之外的所有行業(yè)、領域,都要給予各市場主體公平參與的機會,真正做到非禁即入、平等競爭。要合理確定投資資格,不得設置超過基礎設施項目實際需要的注冊資本金、資產規(guī)模、銀行存款證明或融資意向函等條件,不得設置與項目投融資、建設、運營無關的準入條件。

二是對信息類新基建,給予專門的財政、金融、產業(yè)等配套政策支持。信息類新基建大多屬于新技術、新產業(yè),需要不同于舊基建的財政、金融、產業(yè)等配套政策支撐。財政政策方面,研發(fā)支出加計扣除,高新技術企業(yè)低稅率;貨幣金融政策方面,在低息融資、專項貸款、多層次資本市嘗并購、IPO、發(fā)債等方面給予支持;產業(yè)政策方面,納入國家戰(zhàn)略和各地經濟社會發(fā)展規(guī)劃中。

三是推動產學研結合,完善5G產業(yè)生態(tài),促進融合發(fā)展。5G作為社會進步的基礎設施,產業(yè)生態(tài)的成熟需要各方共同參與。5G是未來人工智能、物聯(lián)網、車聯(lián)網等其他技術的基礎,以5G為平臺的全方位信息生態(tài)系統(tǒng)將為通信、制造業(yè)、汽車、市政建設等各行各業(yè)的融合鋪路。因此,5G的發(fā)展與創(chuàng)新不僅事關電信業(yè),更需要科研機構、高校、行業(yè)、企業(yè)等多元主體的積極參與合作。建議有關部門通過加強產業(yè)政策的扶持與引導,建立多主體共同參與、平等對話的窗口。聯(lián)合產學研各方力量和產業(yè)鏈各方資源參與,引導資金鏈、人才鏈和創(chuàng)新鏈的深度融合,完善創(chuàng)新網絡,培育5G創(chuàng)新生態(tài)。5G正在不斷演進中,其下游應用場景與商業(yè)模式尚未成熟。唯有加快推動5G工業(yè)互聯(lián)網、車聯(lián)網、智能交通、智慧醫(yī)療、超高清視頻等垂直行業(yè)應用融合發(fā)展,才能充分發(fā)揮5G的賦能作用。建議電信運營商、設備制造商、終端廠商、互聯(lián)網企業(yè)建立新興合作伙伴關系,最大限度地開發(fā)5G在社會發(fā)展與經濟建設中的作用。

四是做好科學統(tǒng)籌規(guī)劃,防止“一擁而上”和重復建設,或“新瓶裝舊酒”,造成大量浪費。要充分吸收過去基建的經驗與教訓,做好統(tǒng)籌規(guī)劃,明確發(fā)展重點和次序,地方制定投資項目需充分考慮實際,不能盲目硬上,防止造成無效投資、產能過剩等。

小結:

中國移動通信行業(yè)經歷了1G空白、2G落后、3G追隨、4G同步的發(fā)展歷程,今天我們終于在5G時代走在了前沿,在標準制定、產業(yè)鏈配套等方面擁有了話語權。新型信息基礎設施為智能經濟的發(fā)展和產業(yè)數字化轉型提供了底層支撐。5G與云計算、大數據、物聯(lián)網、人工智能等領域深度融合,將形成新一代信息基礎設施的核心能力。5G網絡具有低時延、廣連接、大帶寬三大特點,后續(xù)將會促進物聯(lián)網、車聯(lián)網、VR(虛擬現(xiàn)實)、AR(增強現(xiàn)實)等應用場景的不斷成熟,推動社會進步和人類生活方式的變革,中國的5G發(fā)展前景可期,任重道遠!

責任編輯:YYX

-

人工智能

+關注

關注

1806文章

48971瀏覽量

248664 -

5G

+關注

關注

1360文章

48804瀏覽量

573037

發(fā)布評論請先 登錄

FWA設備未來5年超480億美元!一文前瞻5G FWA六大前沿趨勢

中國移動出席2025年5G新通話產業(yè)發(fā)展圓桌會議

熱門5G路由器參數對比,華為智選Brovi 5G CPE 5 VS SUNCOMM SDX75

5G 智慧桿塔:開啟智能城市新未來

5G的發(fā)展現(xiàn)狀和新挑戰(zhàn)

華為亮相中國5G發(fā)展大會并發(fā)表主題演講

中國5G發(fā)展成就顯著

華為助力非洲5G產業(yè)加速發(fā)展

我國5G發(fā)展成就顯著,面臨挑戰(zhàn)與對策

5G輕量化(RedCap)“領航”產業(yè)發(fā)展論壇在京成功舉辦

5G北斗差分定位技術的原理、應用以及未來的發(fā)展方向

5G Advanced技術新突破:高速率體驗引領未來應用

5G賦能新能源,工業(yè)5G路由器實現(xiàn)充電樁遠程高效管理

工商網監(jiān)

工商網監(jiān)

評論