") 2020年中國48V和HEV車型數(shù)據(jù)統(tǒng)計(jì)

2020年中國48V和HEV車型數(shù)據(jù)統(tǒng)計(jì)

摘要

純電動(dòng)高端化和滲透率提升,混動(dòng)車型加速推出和占比不斷提高的趨勢(shì)可能是2021年在我們這個(gè)行業(yè)能看到非常明朗的現(xiàn)象。

在路線圖2.0往混動(dòng)方向走的時(shí)候,48V和混動(dòng)部分在國內(nèi)滲透率的提升就特別值得關(guān)注。2020年國內(nèi)48V乘用車銷量為33.1萬輛,同比增長39%;HEV乘用車銷量為41.4萬輛,同比增長40%,在整體新能源汽車持平的同時(shí),這兩塊的發(fā)展和格局在下一個(gè)3年還是有快速提升的空間的。

備注:這兩個(gè)部分,其實(shí)之前國內(nèi)車企并不是很關(guān)注,隨著路線圖2.0的修定,純電動(dòng)賽道的擁擠,和插電式混動(dòng)在5-10年成為另外一種意義上的混動(dòng),大混動(dòng)系統(tǒng)格局是確定的。

48V系統(tǒng)數(shù)據(jù)

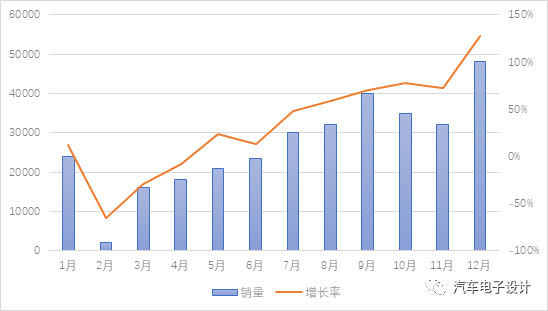

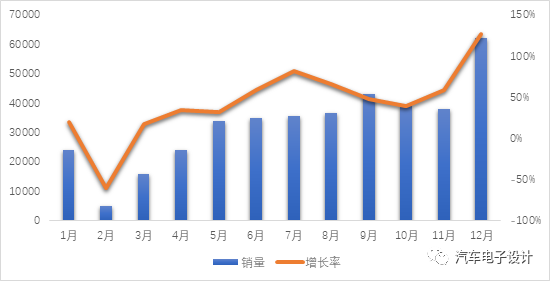

等歐洲的分動(dòng)力總成的數(shù)據(jù)出來以后,我們是可以進(jìn)行一些對(duì)比。2020年國內(nèi)48V乘用車銷量為33.1萬輛,同比增長39%。48V系統(tǒng)是和傳統(tǒng)車一樣的銷售節(jié)奏,4月之前受疫情影響出現(xiàn)同比下降,5月份銷量開始恢復(fù),到12月份的時(shí)候增量開始增加。

圖1 2020年國內(nèi)48V的銷量

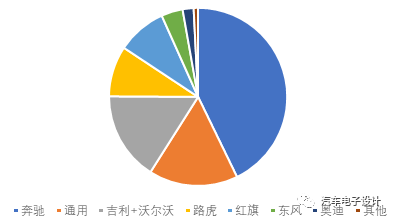

從車型來看,奔馳在國內(nèi)是推動(dòng)48V最堅(jiān)定的企業(yè),2020年C級(jí)48V銷售了11.5萬臺(tái)(單款車型占48V乘用車總銷量的34.80%),E級(jí)2.7萬臺(tái),占了中國半壁江山。豪華車?yán)锩妫坊⒑蛫W迪都推動(dòng)了一部分,BMW的48V系統(tǒng)導(dǎo)入是從2021年逐步開始的,從豪華車的角度來看,是能看到2021年全面的滲透的。合資品牌里面,通用導(dǎo)入48V系統(tǒng)的增速也在提高,車型主要包括科魯澤和英朗GT。

圖2 國內(nèi)48V的主要推動(dòng)者

自主品牌這塊,主要包括吉利和一汽紅旗兩家,主要包括吉利ICON和紅旗H5兩款車型,后續(xù)2021年能看到不少的自主品牌都會(huì)逐步推動(dòng)48V車型的上市。

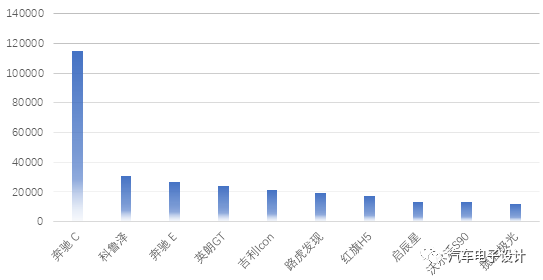

圖3 2020年48V車型的銷量

從整個(gè)市場(chǎng)來看,中國的48V這塊推進(jìn)并不是特別快,由于附加的成本導(dǎo)致車型的銷量受影響。不過2021年開始否極泰來,我們能看到傳統(tǒng)燃油車低端的和低價(jià)車型,隨著雙積分政策和市場(chǎng)需求的自發(fā)升級(jí),也進(jìn)入式微的狀態(tài)。48V系統(tǒng)的導(dǎo)入是要隨著整體的車型配置提升和燃效比的需求,把車價(jià)維持住。按照當(dāng)下汽車企業(yè)的狀態(tài),為了維持市場(chǎng)競(jìng)爭力,單純降價(jià)是走不通的,48V系統(tǒng)能保持車型能持續(xù)銷售,在3年之內(nèi)能看到一定的比例的提高。。

HEV車型

2020年中國HEV乘用車銷量合計(jì)約為41.4萬輛,同比增長40%,豐田21萬臺(tái),本田20萬臺(tái),完全是日系的天下。

圖4 中國混合動(dòng)力汽車市場(chǎng)銷量

從一年的量來看,由日系所主導(dǎo)的市場(chǎng)除開2-3月份受疫情影響下降之外,全年保持了17%以上的增速,日本車企需要使用HEV來逐步替代燃油車,對(duì)于他們而言HEV市場(chǎng)仍處于高速增長時(shí)期。

圖5 中國HEV2020年的趨勢(shì)

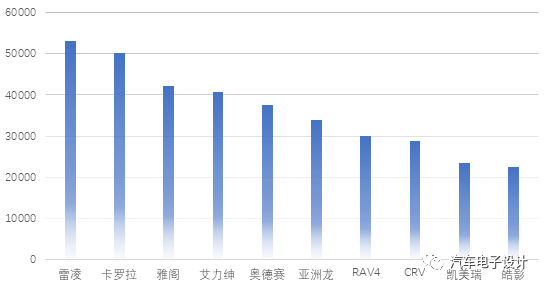

目前銷量排名前十的車型分別為雷凌(A級(jí))、卡羅拉(A級(jí))、雅閣(B級(jí))、艾力紳(MPV)、奧德賽(MPV)、亞洲龍、豐田RAV4(SUV)、本田CR-V(SUV)、凱美瑞、皓影,這些車占HEV節(jié)能乘用車總銷量的87.6%以上。本田和豐田還是有差異的,本田目前HEV只能覆蓋較大的車型(MPV + SUV +B級(jí)),豐田是從A級(jí)、B級(jí)和SUV覆蓋,目前限制可能是電芯層面,最近去調(diào)研鎳氫電池的生產(chǎn)負(fù)荷,2021年這塊的需求有進(jìn)一步的提升。

圖6 中國2020年主要的HEV車型銷售情況

在混動(dòng)這個(gè)領(lǐng)域,目前長城、比亞迪和吉利都有自己的方案,相對(duì)而言比亞迪的DM-i其實(shí)也是想用PHEV來和燃油車進(jìn)行比較。不過我們可以觀察到,購買HEV的用戶是基于原有燃油車的主體進(jìn)行比較,而不是特意去買這臺(tái)特殊的HEV。所以類似DM-i的打法本質(zhì)上是推進(jìn)比亞迪在燃油車渠道方面的競(jìng)爭力,但是這條路不是一蹴而就的。高性價(jià)比在限購城市要和BEV搶市場(chǎng),很容易加速PHEV在牌照方面的退出機(jī)制。2021年,我們繼續(xù)觀察這個(gè)領(lǐng)域的增速。

小結(jié):純電動(dòng)高端化和滲透率提升,混動(dòng)車型加速推出和占比不斷提高的趨勢(shì),可能是2021年在我們這個(gè)行業(yè)能看到非常明朗的現(xiàn)象。

責(zé)任編輯:xj

原文標(biāo)題:【奧普特?總工札記】2020年中國48V和HEV車型統(tǒng)計(jì)

文章出處:【微信公眾號(hào):高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

-

電動(dòng)汽車

+關(guān)注

關(guān)注

156文章

12415瀏覽量

234492 -

HEV

+關(guān)注

關(guān)注

0文章

101瀏覽量

22661 -

48V

+關(guān)注

關(guān)注

1文章

58瀏覽量

21511

原文標(biāo)題:【奧普特?總工札記】2020年中國48V和HEV車型統(tǒng)計(jì)

文章出處:【微信號(hào):weixin-gg-lb,微信公眾號(hào):高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

48V浪潮下的連接器大廠如何協(xié)同降本?

長電科技芯片封裝技術(shù)助力汽車48V系統(tǒng)發(fā)展

48V架構(gòu)下連接技術(shù)的發(fā)展與應(yīng)用趨勢(shì)

大聯(lián)大品佳集團(tuán)推出基于Infineon核心技術(shù)的 48V EEA方案 引領(lǐng)未來

英飛凌48V系統(tǒng)電源系統(tǒng)介紹

2024年中國新能源產(chǎn)業(yè)投資3.7萬億元

2024年中國工業(yè)機(jī)器人市場(chǎng)回顧與總結(jié)

德州儀器解讀48V系統(tǒng)在MHEV與BEV中的應(yīng)用優(yōu)勢(shì)

2024年中國光電顯示產(chǎn)業(yè)投資金額約2230億元

整車低壓48V電網(wǎng)架構(gòu)的發(fā)展趨勢(shì)及其深遠(yuǎn)影響

上汽大眾途昂榮獲中汽數(shù)據(jù)“2024年耐腐蝕卓越車型”

布局48V系統(tǒng),半導(dǎo)體市場(chǎng)機(jī)遇在哪里?

一文探究48V新型電氣架構(gòu)下的汽車連接器

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論