PCB產業能否在壓力下繼續前行?

PCB產業能否在壓力下繼續前行?

前言

2018下半年以來,受全球終端市場需求萎靡的影響,PCB產業增速明顯放緩,抓機遇、贏挑戰成為眾多PCB廠商的發展主旋律。然而,2020年突如其來的新冠疫情以及曠日持久的貿易糾紛進一步沖擊全球市場,PCB產業能否在壓力下繼續前行?基于2019-2020年的PCB產業觀察,對2021年PCB產業趨勢做簡單分析。

一

原材料漲價&供應鏈矛盾

PCB上游材料包括銅箔、玻纖布、樹脂等相關材料,先前陸續傳出調整價格蠢蠢欲動,近期從CCL廠一路到PCB廠都已陸續收到產品漲價的相關通知,甚至已經有PCB業者開出第一槍,指出采購的高端CCL材料已經正式漲價。相關供應鏈業者坦言,在供需成長不平衡的狀態之下,2021年一整年PCB上游材料的供應都會相當吃緊,漲價的案例只會越來越多。

1.1

銅價

銅價在過去兩個月一路飆漲,每公噸隨時都會突破8000美元大關,而高頻高速材料所需的高端反轉銅箔,更因供貨商數量稀少且規模不大,使得各家PCB、IC載板廠紛紛抬價搶產能。

圖 1銅箔 除此之外,過去曾發生電動車電池所需的電解銅箔因需求暴增,擠壓到PCBF所需壓延銅箔供給的狀況,2021年也有再一次發生的可能性。

1.2

玻纖布

在玻纖布方面,仍然只有日東紡( Nitto Boseki)等少數日系化學材料業者可以供應,日東紡2020年曾發生火災,2021年市場需求可能進一步攀升的情況,PCB供應鏈恐怕也不得不抬價搶貨。樹脂部分也有類似狀況,同樣是高端產品擴充速度跟不上需求,同時又有意外事件發生沖擊產線運作。整體來看,無論價格變動為何,PCB上游材料吃緊已是避免不了的狀 況。

1.3

化學原料

化學原材料一向是日系大廠的強項,且不少PCB原材料至今仍是從日本原廠進口,尤其是高端材料。相關供應鏈透露,日系化學材料業者多半是大財團把持,在擴充產能上常常要考慮到營運策略而偏向保守,調整彈性也比較低,加上疫情在日本蔓延狀況,很有可能比其官方宣布數字更為嚴重,日系化學材料業者的供貨穩定性也是一大風險。 至于PCB廠是否會因原材料價格調漲而受影響,個別業者狀況可能有很大的不同。舉例來說,規模較大的業者采購話語權通常更大,但中小業者比較難抵擋上游材料業者的漲價壓力,為確保供貨穩定,就得接受CCL廠的成本轉嫁,并試著再向下轉嫁成本。 此外,應用別及終端客戶的不同,也會決定漲價情況的實際影響。舉例來說,近期又漲一波的IC載板,通常面對上游材料價格調整,都是整個上下游一路到終端客戶來共同討論成本轉嫁狀況,盡可能將各層廠商受漲價的傷害降到最低。 通常越高端產品,終端客戶在成本上的容忍度就越大,反之如果是比較大宗的一般中低層數PCB,客戶就有可能不理會成本因素,將原料壓力交給供應鏈自己處理,對PCB廠的壓力就相對更大。 表格 1 2020年PCB原材料漲價情況

| 事件時間 | PCB原料廠家 | 漲價內容 |

| 5月11日 | 焦作市合創達電子 | 所有板材+3元/m2 |

| 5月12日 | 中山東升鎮城揚 | 所有板材+3元/m2 |

| 焦作高森建電子 | 鋁基覆銅板+3元/m2 | |

| 佛山南海信興銅箔 | 所有板材+3元/m2 | |

| 焦作超偉電子 | 膠膜鋁基板、PP鋁基板各+3元/m2 | |

| 河南星邁科技 | 鋁基板+3元/m2 | |

| 衡陽力信電子 | 鋁基板+3元/m2 | |

| 嘉水電子材料 | 鋁基板+3元/m2 | |

| 6月15日 | 建滔 | FR-4+10元/張,PP+200元/卷 |

| 8月26日 | 威利邦電子 | 所有覆銅板+6元/張 |

| 11月6日 | 金寶電子 | 覆銅板+5元/張 |

| 11月18日 | 建滔 | 所有材料+5元-200元不等每張/每卷 |

二

可喜的是,內憂外患下PCB產業仍有利好市場驅動成長,最亮眼的無疑是5G通信,相關應用領域已經給頭部PCB廠商帶來“大單”。

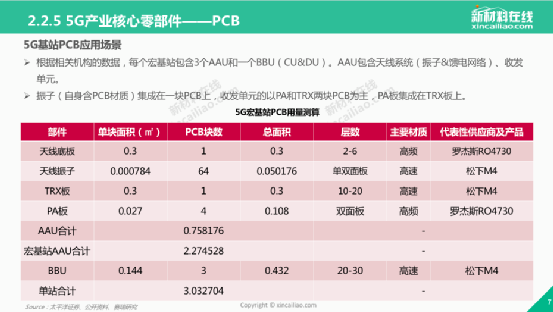

圖 2 5G-PCB市場分析 截至2020年底,5G PCB訂單以基站建設為主,主導者為網絡信息運營商居多,PCB訂單集中在頭部企業。而下一步,消費類電子產業鏈可以將提前布局打入。

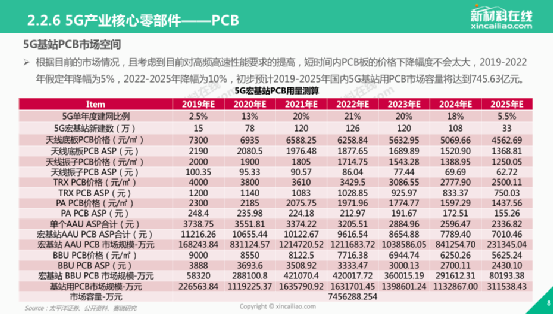

圖 3 5G基站PCB市場分析 在“宅經濟”的助力下,5G娛樂的相關電子產品也有望被進一步帶旺,例如家用游戲機、手機游戲手柄、智能眼鏡、VR設備等等,都能給PCB產業帶來可觀訂單。不過,5G通信對于PCB的商機,關鍵在于如何將潛在需求變為落地應用。這要求PCB企業深入了解終端變化需求,結合材料、設備各方力量提出全方位的解決方案。因此,5G機遇需要PCB上下游協同布局突圍。

三

上市情況

在資本方面,2019年PCB產業鏈相關企業搶灘IPO現象明顯減緩,僅有方邦股份、嘉元科技兩家PCB企業登陸科創板;但2020年PCB企業上市進程加速,澳弘電子、協和電子、四會富仕、科翔電子、南亞新材、本川智能、生益電子、東威科技、康代智能、中富電路等陸續啟動上市申請。其中四會富仕、南亞新材、科翔科技、澳弘電子成功上市。

圖:南亞新材上市敲鐘 值得一提的是,資本會給PCB企業的長久發展注入強心劑。縱觀2019-2020年A股上市公司的營收增速數據,均高于國內PCB平均增速。而A股上市公司的資本開支數據也從2018年的60億元,增加到2019年的80億,2020Q3就超過80億。

四

布局擴產

目前中國內資PCB制造廠商已經加碼新產能,據了解,2020年內資廠商在填補先前2018-2019開出的產能;而2021基本上都是把過去的產能規劃做進一步的執行落地,以此來迎接新訂單和新市場。 表格 2 HDI產能投放情況

| 廠商 | HDI擴產規劃及預計投放時間 | 主要產品結構 |

| 勝宏科技 | 2021Q1投放HDI二期,2021Q4投放HDI三期 | HDI一期以二階為主,未來規劃消費電子占比不超過50% |

| 景旺電子 | Anylayer 珠海廠預計2021年投放,mSAP珠海廠預計2023年投放 | 消費電子為主 |

| 崇達技術 | 江門二廠已投放產能,正在導入HDI手機類產品 | 一階HDI為主,逐步切向二階HDI |

| 中京電子 | 惠州工業園部分HDI產能技改,2021上半年投產珠海富山基地 | 二階HDI占比提升,逐漸切向高階HDI |

| 五銖科技 | 擴產江西產能 | 二階為主 |

五

全球PCB產業分析

最后從產值數據來看,全球PCB總體形勢是壓力下前行。根據NTI在2020年下旬發布的全球PCB百強名單,2019年度全球產值超過1億美元的PCB企業數共120個。其中只有49家企業負增長,占40.2%,跌幅最多的是-29.76%;近60%的大多數企業是正增長,增長最高達到100%,可見總體形勢還是比較樂觀的。

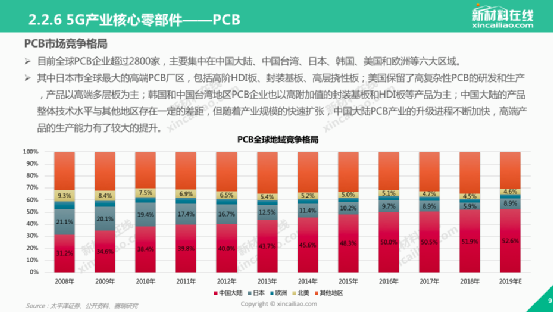

圖 4 全球PCB競爭格局 但按不同國家/地區的企業與產值劃分,中國內資企業(含香港)入選企業數量、總產值、產值占比均創歷史新高,入榜企業數達50家,總產值為166.83億,占全球百強名單總產值的26.8%。后續依序是中國臺灣(25家、211.52億)、日本(18家、112.29億)、韓國(12家、71.25億)、美國(3家、31.09億)、歐洲(5家、17.25億)、東南亞(4家、10.58億)。 表格 3 全球PCB前120強企業排名

| 企業名稱 | 國家/地區 | 2019年產值(億美元) | 同比增長率 |

| 臻鼎 | 中國臺灣 | 38.87 | 1.46% |

| 訊達 | 美國 | 26.89 | -5.55% |

| 欣興 | 中國臺灣 | 26.68 | 8.90% |

| 旗勝 | 日本 | 25.97 | -3.81% |

| 東山精密 | 中國大陸 | 21.15 | 28.03% |

| 華通 | 中國臺灣 | 18.16 | 11.14% |

| 健鼎 | 中國臺灣 | 17.6 | 4.45% |

| 深南電路 | 中國大陸 | 15.23 | 34.90% |

| 瀚宇博德 | 中國臺灣 | 13.95 | -0.29% |

| 三星電機 | 韓國 | 13.86 | 8.88% |

| 建滔 | 中國香港 | 12.34 | -1.28% |

| 揖斐電 | 日本 | 12.13 | 14% |

| 滬士電子 | 中國臺灣 | 11.93 | 22.86% |

| 永豐 | 韓國 | 11.49% | -9.74% |

| 奧特斯 | 奧地利 | 11.19 | -2.70% |

| 名幸 | 日本 | 10.6 | -2.84% |

| 大德 | 韓國 | 10.3 | 8.42% |

| 南亞 | 中國臺灣 | 10.05 | 7.83% |

| 藤倉 | 日本 | 9.56 | -14.64% |

| 景旺 | 中國大陸 | 9.14 | 28.91% |

| 信泰 | 韓國 | 8.58 | -0.69% |

| 臺郡 | 中國臺灣 | 8.43 | -2.66% |

| 中央銘板 | 日本 | 7.58 | -8.45% |

| 新光電氣 | 日本 | 7.48 | 8.41% |

| 耀華電子 | 中國臺灣 | 7.25 | 14.72% |

| 景碩 | 中國臺灣 | 7.22 | 14.72% |

| TPT | 中國臺灣 | 7.02 | 14.72% |

| 住友電工 | 日本 | 6.71 | -19.25% |

| LG Innotek | 韓國 | 6.16 | -6.81% |

| 金像電子 | 中國臺灣 | 6.15 | -7.66% |

| 敬鵬 | 中國臺灣 | 5.78 | -11.49% |

| BH Flex | 韓國 | 5.62 | -14.72% |

| 勝宏科技 | 中國大陸 | 5.61 | 17.61% |

| 嘉聯益 | 中國臺灣 | 5.51 | 9.76% |

| 興森快捷 | 中國大陸 | 5.49 | 9.58% |

| 崇達電子 | 中國大陸 | 5.15 | -2.28% |

| 京瓷 | 日本 | 5 | -9.09% |

| 世一 | 韓國 | 4.62 | -2.12% |

| 村田 | 日本 | 4.5 | -10.89% |

| 生益電子 | 中國大陸 | 4.47 | 52.04% |

| 定穎 | 中國臺灣 | 4.43 | 5.23% |

| Isu-Petasys | 韓國 | 4.39 | 5.23% |

| 方正 | 中國大陸 | 4.38 | 24.08% |

| 依頓 | 中國香港 | 4.34 | -9.58% |

| 日東電工 | 日本 | 3.97 | 6.43% |

| 博敏電子 | 中國大陸 | 3.85 | 37.01% |

| Kyoden | 日本 | 3.77 | -6.91% |

| KCE | 泰國 | 3.74 | -10.74% |

| 超聲電子 | 中國大陸 | 3.66 | 2.81% |

| 五株 | 中國大陸 | 3.57 | -2.99% |

| 廈門弘信 | 中國大陸 | 3.55 | 9.23% |

| 中京電子 | 中國大陸 | 3.03 | 20.72% |

| 安捷利 | 中國大陸 | 2.17 | 22.60% |

| 杰賽 | 中國大陸 | 1.38 | 9.52% |

| 合通電子 | 中國大陸 | 1.03 | 4.04% |

| 德威寶 | 中國香港 | 1 | 8.70% |

| …… | …… | …… | …… |

從全球格局來看,中國PCB產業擁有著絕對的優勢。原因一,全球PCB產業基本轉移到中國(含香港、臺灣),下一個承接地(東南亞)目前還沒有成型,由此無論市場風向好壞,全球超過半數的PCB都要在中國生產制造,這將推動中國PCB產業的進一步擴大。原因二,中國本土廠商已經具備“硬實力”,低制程工藝的單層板、雙層板已經可以靠自動化生產來降本增效,高制程工藝的HDI、IC載板、5G PCB均被頭部企業悉數拿下,中國PCB產品涵蓋低中高全范圍,且在產業鏈上下有話語權,擁有品質、售后等成熟保障,供應環節也相當穩定。原因三,國產化熱潮帶旺長尾需求,樣品、小批量PCB廠商“逢甘露”,利潤空間逐漸擴張。多點開花下,相信2021年全球PCB產業的趨勢與機遇,仍會集中在中國市場。

六

全球知名PCB標桿企業游學

2021年全球PCB產業的趨勢與機遇,仍會集中在中國市場。作為上游的設備商、材料或資本機構、產業園區,如何能快速了解PCB行業的機遇和趨勢,PCB上市公司企業游學不可錯過。 3.25-28日新材料在線與你共同走進:安捷利電子、勝宏科技、中京電子、全球領先覆銅板企業、博敏電子、金發科技及廣東工業大學等企業及高校。在這四天里,你將與多家PCB上市公司企業家及30多位行業企業家共同探討PCB行業未來的發展趨勢及市場機遇,共同探討企業創新與變革之道。

責任編輯:lq

-

pcb

+關注

關注

4362文章

23467瀏覽量

408966 -

銅箔

+關注

關注

5文章

223瀏覽量

16792 -

供應鏈

+關注

關注

3文章

1711瀏覽量

39936

原文標題:3月25-28日PCB行業大事件!博敏電子丨中京電子丨勝宏科技丨安捷利丨等40位上市公司企業家將共探產業發展趨勢及未來市場機遇!

文章出處:【微信號:xincailiaozaixian,微信公眾號:新材料在線】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

盤古信息領航PCB產業變革,以PCB行業解決方案筑基數字化工廠

能否提供Linux下USB轉SPI模式的測試程序?

在pcb上DLPC3438芯片能否直接替換DLPC3478芯片?

AMC1200的輸入能否和TJL-1S型壓力傳感器直接相連,輸出能否和帶有ADC的單片機直接相連?

博捷芯劃片機:穩步前行不負眾望

ADCPROADS1278EVM-PDK用ADCPro在連續采集模式下能否保存為1個文件?

先進封裝技術推動半導體行業繼續前行的關鍵力量

AIC3262 CODEC能否在安卓下運用?

全球視野下的PCB線路板:技術革新引領產業變革

工商網監

工商網監

評論