") 工業(yè)軟件之困!華為是第一大客戶,這家科創(chuàng)板上市公司大跌70%

工業(yè)軟件之困!華為是第一大客戶,這家科創(chuàng)板上市公司大跌70%

電子發(fā)燒友網(wǎng)報道(文/李彎彎)中望軟件于2021年3月11日在科創(chuàng)板上市,發(fā)行價150.5元/股,上市后持續(xù)上漲,2021年8月3日最高漲至665.96元,總市值一度突破400億。

然而從2021年9月開始,中望軟件整體呈現(xiàn)下跌態(tài)勢,于今年4月18日股價最低下探至180.36元,創(chuàng)上市以來新低,與最高點相比,累計跌幅超70%。

中望軟件大漲,大跌

中望軟件是國內領先的研發(fā)設計類工業(yè)軟件供應商,過去20年成功構建了CAD/CAM/CAE為主的產品矩陣,實現(xiàn)了工業(yè)設計、工業(yè)制造、仿真分析、建筑設計等關鍵領域的全覆蓋。

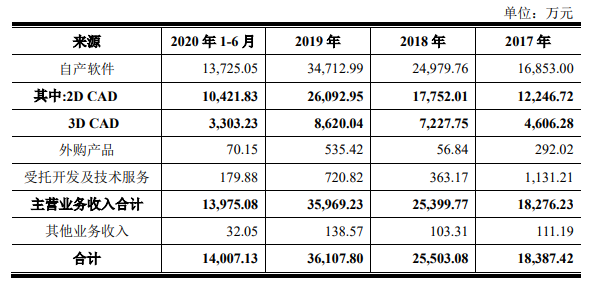

自產軟件是中望軟件的主要收入來源,分為2D CAD、3D CAD兩類產品系列,其中2D CAD占自產軟件收入占比70%以上。2D CAD及3D CAD產品銷售收入均呈逐年上漲趨勢。

按照應用環(huán)節(jié),工業(yè)軟件一般分為研發(fā)類設計類軟件、生產調度和過程控制類軟件、業(yè)務管理類軟件等。中國在研發(fā)設計類軟件方面比較薄弱,因此中望軟件被寄予厚望。

這也是這家公司在2021年3月上市之后,股價持續(xù)大漲的重要原因,投資者認為,國內發(fā)展自己的工業(yè)軟件是必然趨勢,而中望軟件無論是從技術積累,還是營收增長上都表現(xiàn)良好。

然而為何后來又大幅下跌了?首先,一定程度受到解禁消息的影響,中望軟件9月3日發(fā)布公告稱,公司限售股份約60.81萬股將于2021年9月13日解禁并上市流通,9月10日-13日兩個交易日中望軟件跌幅達16.59%,之后該股延續(xù)下跌態(tài)勢。

其次,2021年9月、10月左右開始,科創(chuàng)板投資者整體熱情不及之前,不僅僅是中望軟件,不少芯片公司股價表現(xiàn)出下跌趨勢,這時候上市的芯片新股漲幅也極低,不及上半年多數(shù)芯片新股上市首日漲幅翻倍,甚至4倍到10倍的增長。

比如納微科技,2021年6月23日上市,首日漲幅達到1273.97%;復旦微電,2021年8月4日上市,首日漲幅797.27%;普冉股份2021年8月23日上市,首日漲幅225.79%。

第三,市場熱情過后,投資者更多考察上市公司的實際價值,中望軟件雖然在國內處于領先位置,事實上,它主要產品2D CAD與國外主流產品相比,仍存在超大圖紙效率較低、API接口完備度不足、生態(tài)系統(tǒng)落后等差距。

另外在高端3D CAD、CAE領域的研發(fā)實力、技術水平、功能完備度、產品知名度及生態(tài)體系建設等方面,與達索、西門子、PTC、ANSYS等歐美工業(yè)軟件公司相比,也存在較大差距。

第四,是它的盈利模式,中望軟件主要通過永久授權模式向客戶銷售軟件產品,收取授權費,也就是說公司對某一版本軟件產品的授權是永久性的,后續(xù)只有客戶需要對改版進行升級,才另外收取升級費。

而國外領先的工業(yè)軟件企業(yè)采用訂閱模式,因為這類廠商市場占有率已經很高、開拓新客戶空間有限,采用訂閱模式,用戶的長期采購成本就比較高,這樣他們就可以每年都從原來的市場用戶那里獲得營收。

中望軟件通過采用永久授權模式,對于用戶來說,成本更低,這一定程度上有利于其拓展國內市場,然而也造成一個問題,它必須要持續(xù)開拓新市場才能有新的營收來源,不斷加大市場開拓力度,也將導致公司銷售費用比較高。這就讓其持續(xù)盈利能力成疑。

所有信息疊加,使得投資者對包括中望軟件在內的上市企業(yè)信心不足,致使股價表現(xiàn)不佳。

工業(yè)軟件國產化趨勢

當前,國外工業(yè)軟件已經形成巨頭壟斷的局面,在研發(fā)設計類軟件領域,達索、西門子、歐特克等巨頭占據(jù)技術和市場優(yōu)勢;在生產控制軟件領域,西門子保持行業(yè)龍頭地位;在信息管理類軟件領域,SAP、Oracle占據(jù)主導地位。

國內的工業(yè)軟件市場,也幾乎被國外工業(yè)軟件巨頭企業(yè)壟斷,根據(jù)工信部2020年發(fā)布的數(shù)據(jù),中國工業(yè)生產總值占全球比重的28.1%,而工業(yè)軟件僅占全球市場份額的5.57%。

近幾年,隨著中美貿易摩擦加劇,工業(yè)軟件作為核心技術,重要性尤為凸顯,雖然近段時間中望股份不被投資者看好,然而工業(yè)軟件國產化卻是必然趨勢。

事實上,當前國內已經具備一定數(shù)量的軟件企業(yè),并且在某些領域取得了非常突出的成績,比如,運營管理類軟件公司用友網(wǎng)絡、金蝶軟件等。

不過,在研發(fā)設計類軟件領域還要重點突破,中望軟件、浩辰軟件、數(shù)碼大方等企業(yè)都在積極加大研發(fā)投入,目前來看雖然差距很大,但持續(xù)進展的步伐也很明顯。

就比如中望軟件,該公司董事長、總經理杜玉林日前在業(yè)績說明會上表示,公司正在加大對華為、中車等大客戶攻堅力度。

2019年底中望軟件與華為開展合作,2020年華為成為其第一大客戶,此外,中望軟件還正與更多大客戶結盟,比如與中車的合作從2D軟件延伸到3D軟件,2021年已經開展相關試點。

另外中望軟件也在規(guī)劃訂閱模式,杜玉林透露,自今年第一季度開始,在開展業(yè)務推廣的同時,也加強推廣訂閱模式。同時該公司還成立了信創(chuàng)團隊,大力推進在信創(chuàng)領域的拓展。

總結

從上市大漲到如今大跌,透露出投資者對當前市場環(huán)境,以及中望軟件技術實力,工業(yè)軟件未來發(fā)展的信心不足,然而從企業(yè)的角度來看,未來如果想要獲得長期成長,持續(xù)投入技術研發(fā),不斷取得突破才是關鍵。

-

華為

+關注

關注

216文章

35155瀏覽量

255430 -

工業(yè)軟件

+關注

關注

2文章

199瀏覽量

16284 -

科創(chuàng)板

+關注

關注

4文章

901瀏覽量

28004

發(fā)布評論請先 登錄

四維圖新獲“金牛上市公司科創(chuàng)獎”

中科曙光斬獲金牛上市公司科創(chuàng)獎

勝科納米即將科創(chuàng)板IPO上會

國科微入選2024年上市公司董事會優(yōu)秀實踐案例

盤點近百份科創(chuàng)板公司半年報

中控技術榮獲“2024最具價值科創(chuàng)板上市公司”

思瑞浦榮膺 “2024年最具創(chuàng)新力科創(chuàng)板上市公司”

科創(chuàng)板開市五周年|芯海科技榮獲“年度最具創(chuàng)新力科創(chuàng)板上市企業(yè)”

思瑞浦榮膺“2024年最具創(chuàng)新力科創(chuàng)板上市公司”

喜訊!佰維存儲榮獲“2024最具價值科創(chuàng)板上市企業(yè)”,成長實力再創(chuàng)新高

佰維存儲榮獲“2024最具價值科創(chuàng)板上市企業(yè)”

喜報 | 芯聯(lián)集成榮獲“2024最具創(chuàng)新力科創(chuàng)板上市公司”獎

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論