") 汽車產(chǎn)業(yè)的變革以及***的機遇與挑戰(zhàn)

汽車產(chǎn)業(yè)的變革以及***的機遇與挑戰(zhàn)

“汽車E/E架構(gòu)變化,產(chǎn)業(yè)鏈技術(shù)斷裂點出現(xiàn)。”

“汽車芯片國產(chǎn)化率不足10%。市場大,難度高。”

“小而美、高工藝和新技術(shù)是未來3年半導(dǎo)體產(chǎn)業(yè)的出發(fā)點。”

千乘資本成立于2016年,是國內(nèi)頭部工業(yè)科技賽道創(chuàng)投機構(gòu),資金管理規(guī)模達(dá)20億元,納芯微、宏微科技等上市企業(yè)均為其所投。合伙人方昕擁有多年Intel產(chǎn)業(yè)和投資經(jīng)驗,主要聚焦芯片和新能源汽車賽道。

方昕在芯智庫年度大會同期進(jìn)行的分論壇上深度探討了汽車產(chǎn)業(yè)的變革以及***的機遇與挑戰(zhàn)。

01 汽車產(chǎn)業(yè)的技術(shù)斷裂點出現(xiàn)

方昕將IVC(獨立創(chuàng)業(yè)投資)劃分為四個階段,1.0時期稱為降本增效,2.0時期成為國產(chǎn)替代,3.0時期稱為清潔能源,4.0時期稱為借船出海。

他表示,1.0時期是中國智能制造開始的時候,一些通信系統(tǒng)集成商如華為、中興起勢,后來有了手機行業(yè)的興起,在這些細(xì)分賽道中,投資機構(gòu)幫助企業(yè)降本增效。

過去十年,催生了國產(chǎn)替代的機會,也就是2.0時期,智能制造往上游滲透,像蘋果手機里有9成的器件都可以在國內(nèi)找到供應(yīng)商,但那5%-10%的尖端期間,還需要去突破,這是目前國內(nèi)產(chǎn)業(yè)所處的階段。

他進(jìn)一步指出,國家如今大力布局新能源產(chǎn)業(yè),牢牢抓住重要的戰(zhàn)略資源。國內(nèi)芯片產(chǎn)業(yè)鏈因而站在比較好的歷史至高點上,順勢而為,在借船出海的階段爭取更多、更大的機會。

“過去幾年老生常談的國產(chǎn)替代,如今再一頭鉆進(jìn)pin-to-pin替代,面對的是一片紅海,也是低端產(chǎn)能的博弈。我覺得我們未來有機會乘著新能源,包括智能汽車的東風(fēng),走向全世界。”

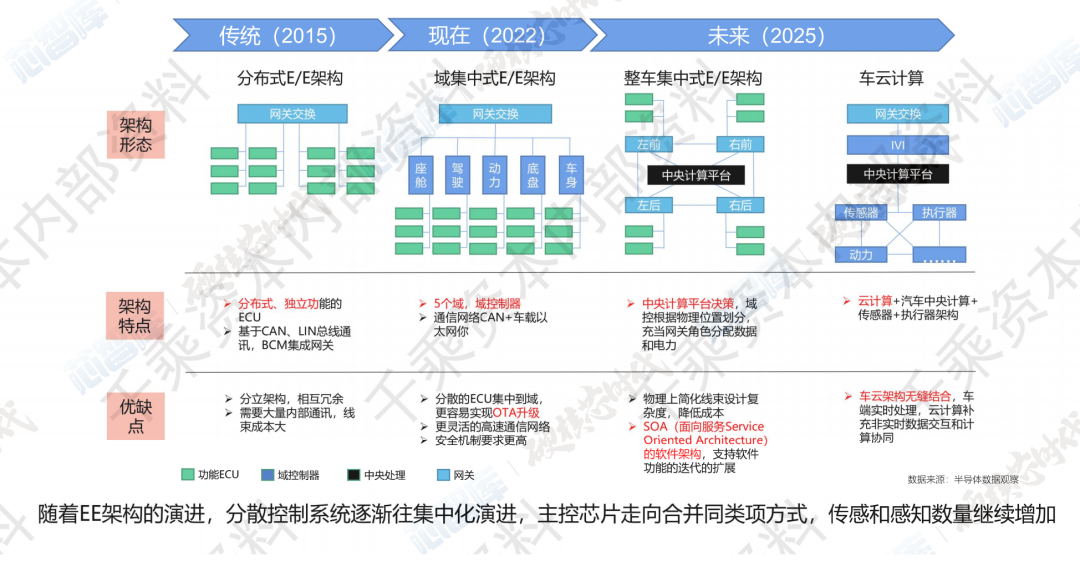

不光汽車內(nèi)部,整個產(chǎn)業(yè)鏈都處在深刻的變革中。回顧汽車工業(yè)的發(fā)展,方昕指出,大多數(shù)國內(nèi)的合資廠商或自主品牌都在為Tier 1打工,做智能制造的苦活,毛利卻遠(yuǎn)比不上Tier 1,但是現(xiàn)在不同了。

究其原因是汽車E/E架構(gòu)正在變化,從分布式架構(gòu)到域控制再到中央集成架構(gòu),方昕用行政制度來比喻汽車架構(gòu),形象地說明了各架構(gòu)的含義。

“分布式架構(gòu)像城邦制,大家各自為制,現(xiàn)在域控制架構(gòu)像郡縣制,由一個中央政府管理,它的整體協(xié)調(diào)性好。”

具體來看,過去汽車分布式的結(jié)構(gòu),讓100多個ECU單元各自為政,且都有配套的軟硬件,一旦更新?lián)Q代會面臨周期長、難度高的問題,這其中,Tier 1掌控著底下的產(chǎn)業(yè)鏈。但如今域控制架構(gòu)的出現(xiàn),甚至到最終中央集成式架構(gòu)出現(xiàn),讓軟硬件協(xié)調(diào)更為一致,化繁為簡,同時也增強了主機廠的主動性。以主機廠為主導(dǎo),芯片廠進(jìn)行配合,每一家根據(jù)自己需求定制一些芯片。

方昕強調(diào),特斯拉就是這個模式,正是因為技術(shù)斷裂點的出現(xiàn),才有了發(fā)展的機會。

02 技術(shù)解耦走向產(chǎn)業(yè)鏈重構(gòu)

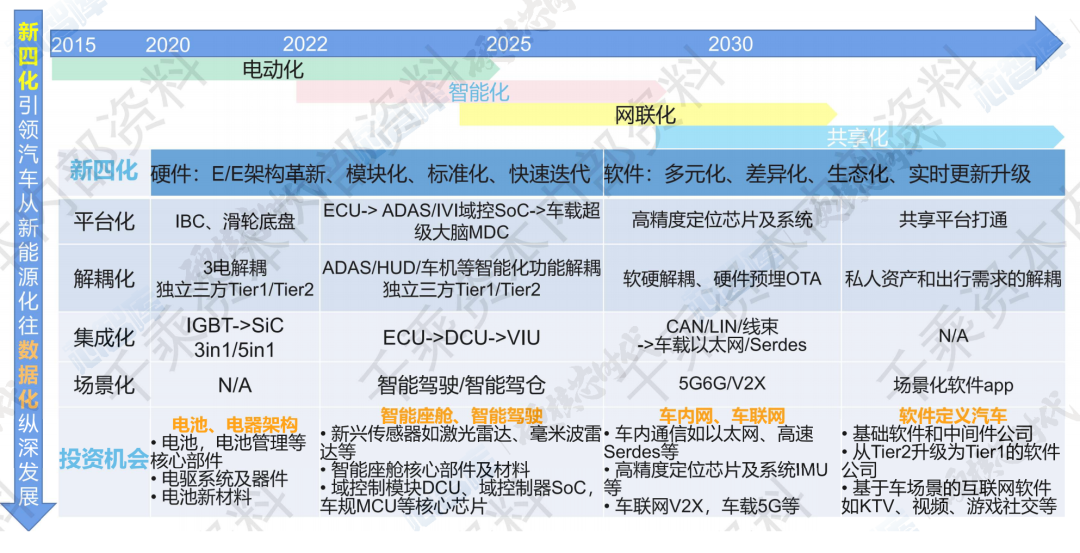

現(xiàn)在智能座艙都注重芯片端的算力指標(biāo),但方昕認(rèn)為未來汽車的生態(tài)系統(tǒng)不僅僅是車本身,云端很重要,而且大部分的核心算力一定會放在云端上。因此,數(shù)據(jù)將重構(gòu)新能源汽車產(chǎn)業(yè)鏈。

方昕根據(jù)數(shù)據(jù)場景提出了“新四化”:平臺化、解耦化、集成化和場景化。

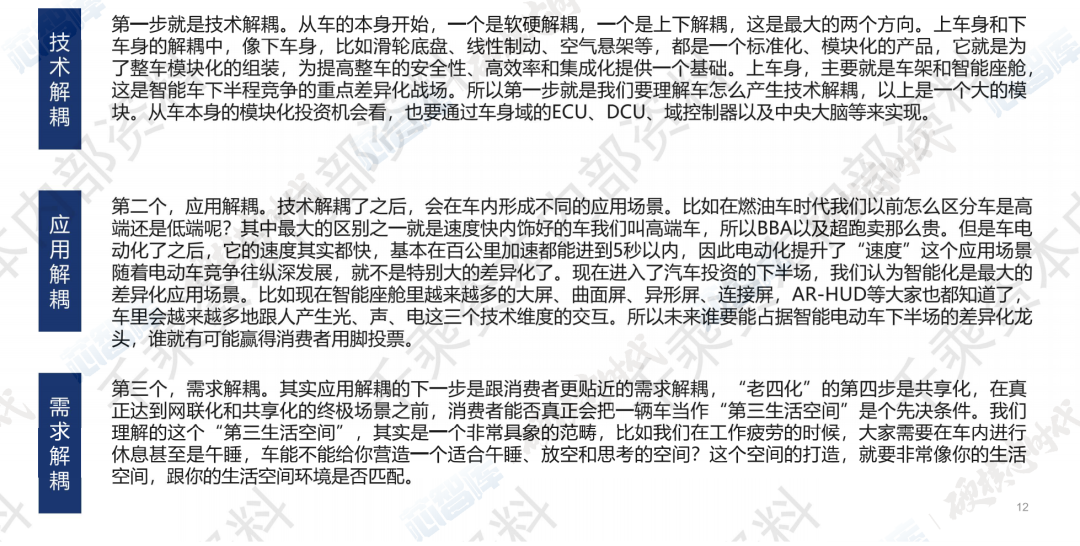

具體來看,平臺化是未來汽車的一個形態(tài),越來越多的零部件和軟件會共用,這樣對車廠的資本化的杠桿率和效率是最高的;解耦化分為軟硬解耦和上下解耦,軟硬解耦指硬件預(yù)埋,通過后期OTA升級動態(tài)開放功能,上下解耦指的是上下車身的智能化、電氣化的發(fā)展;在加入越來越多的功能和元器件后,汽車一定會往集成化的方向發(fā)展;當(dāng)前“三化”都形成后,車才能成為未來的第三生活空間,完成場景化。

除了上述解耦化提出的技術(shù)解耦外,第二步是實現(xiàn)應(yīng)用解耦。技術(shù)解耦后會形成不同的應(yīng)用場景,隨著電動汽車競爭往縱深發(fā)展,原先傳統(tǒng)燃油車上的差異化就消失了,轉(zhuǎn)而智能化是最大的差異化應(yīng)用場景。在實現(xiàn)應(yīng)用解耦后,第三步是需求解耦。在真正達(dá)到網(wǎng)聯(lián)化和共享化的終極場景之前,消費者能否真的把汽車當(dāng)做第三生活空間是先決條件。

方昕指出,智能汽車時代的技術(shù)新趨勢就是從技術(shù)解耦向產(chǎn)品重構(gòu),最終往產(chǎn)業(yè)鏈重構(gòu)的方向發(fā)展。他強烈建議,要更多地往終端用戶方向思考:客戶需要怎樣的一臺車?傳統(tǒng)思維更偏向于甲方思維,但未來一定是客戶需要什么,產(chǎn)品就是什么。

03 國內(nèi)汽車半導(dǎo)體進(jìn)入落地期

汽車半導(dǎo)體產(chǎn)業(yè)第四大應(yīng)用領(lǐng)域,2019年占比為12.18%。從歷史來看,半導(dǎo)體行業(yè)的增長是由少數(shù)殺手級應(yīng)用推動,智能化+電動化時代背景下,汽車半導(dǎo)體的需求將快速增長,2020-2030年間汽車將成為引領(lǐng)半導(dǎo)體發(fā)展的新驅(qū)動力。

根據(jù)海思在2021中國汽車半導(dǎo)體大會發(fā)布的數(shù)據(jù),2020年汽車電子占汽車零部件比例達(dá)到1/3以上,預(yù)計汽車電子占比汽車總成本在2030年會達(dá)到50%。

方昕表示,之所以產(chǎn)業(yè)各界都涌入汽車半導(dǎo)體領(lǐng)域,因為消費電子的國產(chǎn)化率已經(jīng)很高,但汽車電子的國產(chǎn)化率均未達(dá)到10%。我國主要機遇在汽車智能+電動化浪潮下的產(chǎn)業(yè)鏈重構(gòu)。

他指出,國內(nèi)的汽車半導(dǎo)體會進(jìn)入落地期,隨著泡沫階段的過去,技術(shù)改進(jìn)是否解決痛點,是否觸發(fā)場景的升級,是未來發(fā)展的方向。此外,小而美、高端工藝和新技術(shù)是未來三年半導(dǎo)體產(chǎn)業(yè)的出發(fā)點。

回望過去,方昕認(rèn)為2010年到2017年是一個關(guān)鍵節(jié)點,美國將電子制造、智能制造產(chǎn)業(yè)分割,是半導(dǎo)體全球化的重要時刻。到2018年,美國向中興、華為發(fā)起制裁后,中國半導(dǎo)體產(chǎn)業(yè)就如同橋身,橋梁是以日本的材料、歐洲的設(shè)備、韓國和中國臺灣地區(qū)的制造為主,這幾個主體會在中美博弈間不斷拉扯,這是一個大循環(huán)。

未來十年,車載電子、泛能源革命和計算革命是芯片領(lǐng)域的核心賽道。方昕表示,中國的芯片機會可能會落在大芯片上,換道超車如同新能源汽車一樣。如何在這個過程中與時間賽跑,如何在時間和回報之間進(jìn)行平衡,這是值得持續(xù)討論的話題。

關(guān)于芯智庫

芯智庫是由天風(fēng)研究和芯片超人發(fā)起成立的中國半導(dǎo)體產(chǎn)業(yè)的專家智庫和高端圈子。結(jié)合芯片超人深度扎根產(chǎn)業(yè)的優(yōu)勢和天風(fēng)研究在各行業(yè)的體系化研究優(yōu)勢,以打造芯片專家智庫和芯片專家圈為起點,進(jìn)一步通過深度訪談和立體化跟蹤打造各領(lǐng)域的企業(yè)庫、項目庫、資源庫、數(shù)據(jù)庫、產(chǎn)業(yè)圖譜和指數(shù)化趨勢分析。

自去年2月23日成立以來,芯智庫目前已經(jīng)吸引了近10000位半導(dǎo)體領(lǐng)域相關(guān)嘉賓的關(guān)注,組織了27場私密沙龍,主題范圍涵蓋汽車芯片、缺芯換芯、認(rèn)證體系、零部件拆解等多個方面,并從中挖掘了汽車芯片領(lǐng)域相關(guān)的近千位優(yōu)質(zhì)嘉賓,其中近90%均是來自芯片大廠、Tier1、整車廠的供應(yīng)鏈、技術(shù)專家或者一把手。

審核編輯 :李倩

-

新能源汽車

+關(guān)注

關(guān)注

141文章

10962瀏覽量

101571 -

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28817瀏覽量

236044 -

汽車芯片

+關(guān)注

關(guān)注

10文章

935瀏覽量

43964

原文標(biāo)題:汽車芯片,國產(chǎn)化率不足10%,遍地機會

文章出處:【微信號:芯世相新能源,微信公眾號:芯世相新能源】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

新思科技電子數(shù)字孿生驅(qū)動智能汽車創(chuàng)新升級

黑芝麻智能高性能芯片助力汽車輔助駕駛變革

佛瑞亞談汽車產(chǎn)業(yè)發(fā)展的新趨勢與新機遇

全球驅(qū)動芯片市場機遇與挑戰(zhàn)

浙江華遠(yuǎn):以全球化供應(yīng)鏈為核心,打造汽車產(chǎn)業(yè)全新視野生態(tài)

智能化如何讓汽車產(chǎn)業(yè)鏈加速變革?

中汽中心亮相2024中國汽車產(chǎn)業(yè)發(fā)展(泰達(dá))國際論壇

華為汽車產(chǎn)業(yè)鏈的技術(shù)解析與未來展望

產(chǎn)業(yè)"內(nèi)卷化"下磁性元件面臨的機遇與挑戰(zhàn)

福田汽車2025全球合作伙伴大會即將來襲

科達(dá)嘉電子亮相AWC 2024深圳國際智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)展

三維天地:數(shù)字技術(shù)推動汽車產(chǎn)業(yè)實驗室管理變革創(chuàng)新

ACES變革帶動EEA升級,汽車半導(dǎo)體面臨前所未有的機遇和挑戰(zhàn)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論