") 從一季度十家碳化硅產(chǎn)業(yè)鏈企業(yè)業(yè)績(jī),看后市發(fā)展趨勢(shì)

從一季度十家碳化硅產(chǎn)業(yè)鏈企業(yè)業(yè)績(jī),看后市發(fā)展趨勢(shì)

電子發(fā)燒友網(wǎng)報(bào)道(文/梁浩斌)在整體消費(fèi)市場(chǎng)低迷的前提下,乘著電動(dòng)汽車(chē)以及工業(yè)領(lǐng)域的需求東風(fēng),去年碳化硅產(chǎn)業(yè)普遍獲得亮眼的業(yè)績(jī)?cè)鲩L(zhǎng)之后,今年以來(lái)繼續(xù)展現(xiàn)出逆勢(shì)上升的趨勢(shì)。

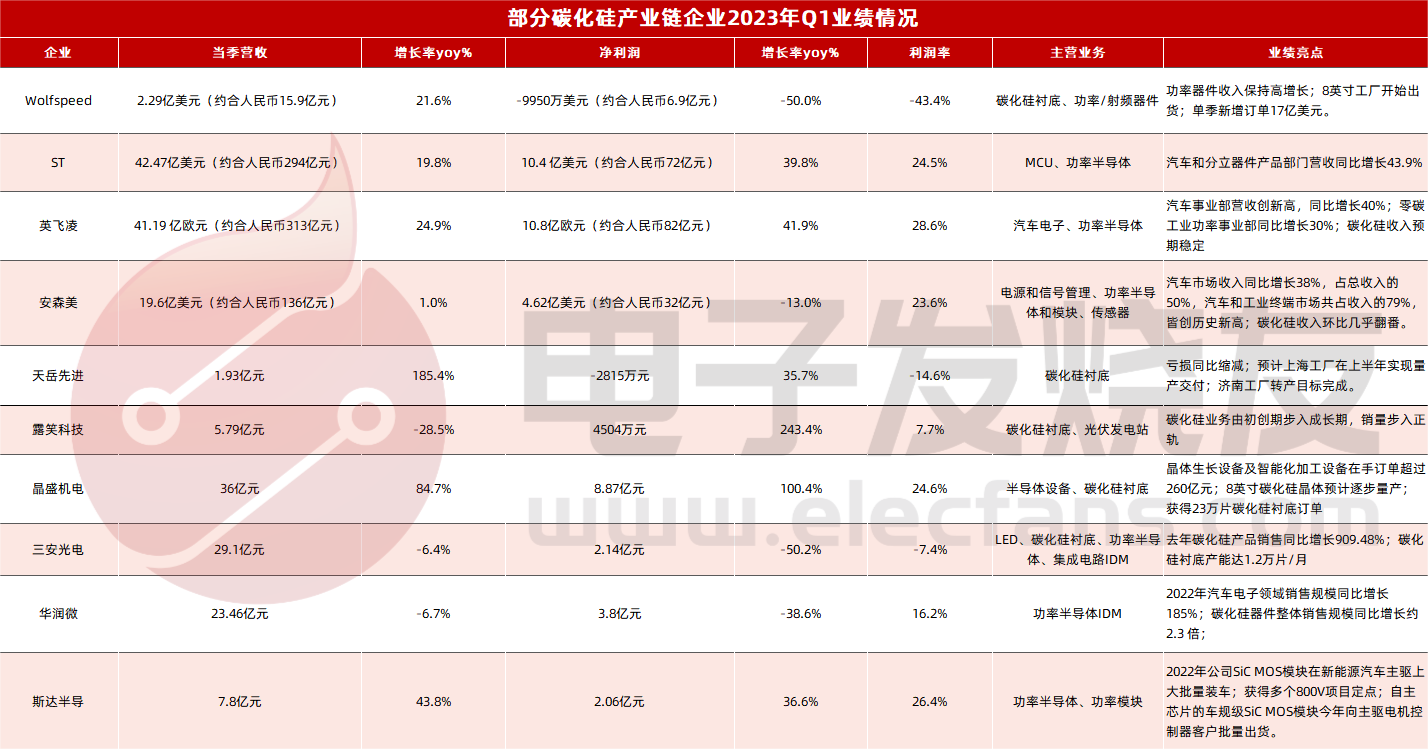

近期海內(nèi)外多家碳化硅產(chǎn)業(yè)鏈企業(yè)陸續(xù)公布了2023一季度財(cái)報(bào),電子發(fā)燒友網(wǎng)統(tǒng)計(jì)了包括Wolfspeed、ST、英飛凌、安森美、三安光電、天岳先進(jìn)、華潤(rùn)微、露笑科技、晶盛機(jī)電、斯達(dá)半導(dǎo)等企業(yè)在今年一季度的業(yè)績(jī)情況,這些企業(yè)覆蓋了從襯底到芯片設(shè)計(jì)、芯片制造等產(chǎn)業(yè)鏈上下游各個(gè)領(lǐng)域,從中可以簡(jiǎn)要分析碳化硅產(chǎn)業(yè)今年的發(fā)展趨勢(shì)。

近期海內(nèi)外多家碳化硅產(chǎn)業(yè)鏈企業(yè)陸續(xù)公布了2023一季度財(cái)報(bào),電子發(fā)燒友網(wǎng)統(tǒng)計(jì)了包括Wolfspeed、ST、英飛凌、安森美、三安光電、天岳先進(jìn)、華潤(rùn)微、露笑科技、晶盛機(jī)電、斯達(dá)半導(dǎo)等企業(yè)在今年一季度的業(yè)績(jī)情況,這些企業(yè)覆蓋了從襯底到芯片設(shè)計(jì)、芯片制造等產(chǎn)業(yè)鏈上下游各個(gè)領(lǐng)域,從中可以簡(jiǎn)要分析碳化硅產(chǎn)業(yè)今年的發(fā)展趨勢(shì)。

碳化硅襯底龍頭營(yíng)收大漲,價(jià)格下行壓力拖累利潤(rùn)

在這次統(tǒng)計(jì)的企業(yè)中,涉及碳化硅襯底產(chǎn)品的有Wolfspeed、ST、安森美、天岳先進(jìn)、露笑科技、晶盛機(jī)電、三安光電。不過(guò)比如ST、安森美等半導(dǎo)體大廠主要是通過(guò)收購(gòu)布局碳化硅襯底,為自家功率半導(dǎo)體業(yè)務(wù)保障供應(yīng),碳化硅襯底也沒(méi)有在公司營(yíng)收中體現(xiàn)。

另外像露笑科技、晶盛機(jī)電、三安光電由于都各自擁有規(guī)模較大的主營(yíng)業(yè)務(wù),比如露笑科技早期的漆包線、目前光伏發(fā)電站業(yè)務(wù);晶盛機(jī)電的半導(dǎo)體設(shè)備及服務(wù)營(yíng)收占比高達(dá)80%,余下的材料業(yè)務(wù)中目前也主要是坩堝、金剛線等產(chǎn)品,碳化硅襯底雖然已經(jīng)有客戶(hù)形成采購(gòu)意向,但當(dāng)前仍未產(chǎn)生較明顯的營(yíng)收;三安光電的LED業(yè)務(wù)占總營(yíng)收的75%以上,碳化硅襯底實(shí)現(xiàn)雖然已經(jīng)批量出貨,但收入在整體業(yè)務(wù)中占比極低。

Wolfspeed作為全球最大的碳化硅企業(yè),根據(jù)其2021財(cái)年的數(shù)據(jù),其碳化硅襯底收入在營(yíng)收中占比45%,碳化硅器件收入則占55%。在2022財(cái)年中,Wolfspeed表示營(yíng)收得益于來(lái)自功率器件的收入大增,相對(duì)之下由于Wolfspeed的碳化硅襯底產(chǎn)能仍在擴(kuò)充階段,部分產(chǎn)能尚未形成出貨,所以2022財(cái)年襯底收入占公司營(yíng)收比例下降至33%左右。

2023財(cái)年Q3(截至2023年3月26日) Wolfspeed營(yíng)收2.29億美元,同比增長(zhǎng)21.6%;但虧損卻從上個(gè)財(cái)年同期的6650萬(wàn)美元擴(kuò)大至9950萬(wàn)美元。首先在營(yíng)收上,Wolfspeed在這個(gè)財(cái)季中的增速相比前幾個(gè)季度是有明顯減慢的,這可能是受到整體市場(chǎng)對(duì)后市的擔(dān)憂影響,前面提到作為公司主要增長(zhǎng)驅(qū)動(dòng)力的功率器件,需求增長(zhǎng)放緩。

在需求放緩的情況下,市場(chǎng)影響產(chǎn)品價(jià)格下滑,因此在本財(cái)季W(wǎng)olfspeed的毛利率也是低于過(guò)去幾個(gè)季度的平均水平的,僅為29.8%。此前甚至有消息稱(chēng),車(chē)企展開(kāi)大規(guī)模降價(jià)的背后,是將成本壓力轉(zhuǎn)移到供應(yīng)商,向供應(yīng)商進(jìn)行壓價(jià)。

另一方面是今年一季度Wolfspeed在加緊投入到其位于美國(guó)紐約州的全球最大8英寸碳化硅晶圓廠建設(shè)中,這家工廠在4月底宣布正式啟用,可以推測(cè)一季度Wolfspeed在設(shè)備采購(gòu)以及試生產(chǎn)方面投入的支出會(huì)較大。在該財(cái)季的財(cái)報(bào)中,Wolfspeed也表示公司將繼續(xù)專(zhuān)注于業(yè)務(wù)投資,以擴(kuò)大產(chǎn)能規(guī)模,支持未來(lái)的增長(zhǎng)。今年2月,Wolfspeed還宣布計(jì)劃投資超過(guò)20億歐元在德國(guó)興建新的8英寸碳化硅晶圓廠,未來(lái)產(chǎn)能擴(kuò)充的資本投入規(guī)模還將會(huì)繼續(xù)擴(kuò)大。

類(lèi)似地,作為國(guó)內(nèi)碳化硅襯底龍頭的天岳先進(jìn)同樣存在營(yíng)收大增卻持續(xù)虧損的情況。2023年Q1,天岳先進(jìn)實(shí)現(xiàn)營(yíng)收1.93 億元,同比大增185%,環(huán)增31%;而凈利潤(rùn)雖然虧損2815萬(wàn)元,但同比虧損有所收窄。

對(duì)于營(yíng)收增長(zhǎng)情況,天岳先進(jìn)此前產(chǎn)能較大比例是在半絕緣襯底上,主要用于射頻領(lǐng)域,但近年來(lái)新能源的需求爆發(fā),需求轉(zhuǎn)向?qū)щ娦吞蓟枰r底,因此公司去年在調(diào)整原有濟(jì)南工廠產(chǎn)能,加大導(dǎo)電型襯底產(chǎn)能的過(guò)程中出現(xiàn)過(guò)產(chǎn)能下滑情況。

而擺脫產(chǎn)能調(diào)整帶來(lái)的影響后,今年一季度終于恢復(fù)營(yíng)收表現(xiàn)。與此同時(shí),天岳先進(jìn)的上海臨港工廠也在加速建設(shè)中,在四月底發(fā)布的2022年年報(bào)中顯示,該工廠已經(jīng)完成第一階段的機(jī)電安裝,年內(nèi)即將量產(chǎn)。因此在一季度新工廠的人力支出等成本加大,對(duì)凈利潤(rùn)也有所影響。

總體而言,當(dāng)前對(duì)于碳化硅襯底企業(yè)而言,一方面的壓力是來(lái)自于汽車(chē)行業(yè)景氣度下降,車(chē)企將降價(jià)成本轉(zhuǎn)移到供應(yīng)商,導(dǎo)致上游利潤(rùn)進(jìn)一步被壓榨;另一方面是擴(kuò)產(chǎn)帶來(lái)的資本支出壓力。但營(yíng)收上漲仍意味著新能源汽車(chē)、工業(yè)等領(lǐng)域?qū)μ蓟韫β拾雽?dǎo)體的需求仍具有上升空間。

汽車(chē)、工業(yè)市場(chǎng)依然是增長(zhǎng)的最大動(dòng)力

2023年一季度,ST營(yíng)收42.47億美元,同比增長(zhǎng)19.8%;凈利潤(rùn)10.4億美元,同比增長(zhǎng)近40%,利潤(rùn)率為24.5%。英飛凌營(yíng)收41.19億歐元,同比增長(zhǎng)24.9%;凈利潤(rùn)10.8億歐元,同比增長(zhǎng)近42%,利潤(rùn)率也高達(dá)28.6%。

安森美同期營(yíng)收19.6億美元,同比基本持平,環(huán)比下跌7%,但仍超出了此前的業(yè)績(jī)預(yù)期。安森美表示營(yíng)收表現(xiàn)主要得益于工業(yè)領(lǐng)域收入以及碳化硅產(chǎn)能改善所推動(dòng),但另一方面由于公司收購(gòu)EFK工廠后的第一季度運(yùn)營(yíng)成本大幅高于預(yù)期,導(dǎo)致毛利率下跌,該季度安森美凈利潤(rùn)4.62億美元,同比下跌13%。

而從營(yíng)收增長(zhǎng)推動(dòng)的業(yè)務(wù)來(lái)看,安森美在汽車(chē)市場(chǎng)的收入同比增長(zhǎng)38%,占到總收入的50%,同時(shí)汽車(chē)和工業(yè)終端市場(chǎng)合計(jì)占總收入的近80%,創(chuàng)下了公司歷史新高。

英飛凌汽車(chē)電子事業(yè)部收入同比大增35%,在業(yè)績(jī)說(shuō)明會(huì)上,英飛凌表示增長(zhǎng)主要來(lái)自碳化硅以及ADAS業(yè)務(wù)。按照2022年Q4的說(shuō)法,英飛凌在去年最后四個(gè)月中獲得了高達(dá)30億歐元的碳化硅訂單,并預(yù)期2023年碳化硅業(yè)務(wù)全年收入為4.5-5億歐元之間。

訂單情況從英飛凌近期與Resonac、天岳先進(jìn)、II-VI等碳化硅襯底供應(yīng)商簽訂多年供應(yīng)合作協(xié)議也能夠預(yù)見(jiàn),顯然目前英飛凌產(chǎn)能無(wú)法滿足客戶(hù)訂單需求增長(zhǎng),因此未來(lái)還將會(huì)繼續(xù)加大產(chǎn)能投入以及拓展供應(yīng)商。

ST的三大產(chǎn)品線中,汽車(chē)和分立器件產(chǎn)品收入達(dá)到18億美元同比增長(zhǎng)高達(dá)43.9%,占到公司營(yíng)收的42.5%。汽車(chē)與工業(yè)領(lǐng)域的收入高于預(yù)期,部分抵消了消費(fèi)電子領(lǐng)域的收入下降,財(cái)報(bào)顯示,目前ST在汽車(chē)、電力能源和工業(yè)領(lǐng)域的在手訂單要到2024年才能順利出貨。

在碳化硅方面,ST表示公司在碳化硅領(lǐng)域2022年的市場(chǎng)份額約40%,預(yù)計(jì)在2025-2026年實(shí)現(xiàn)20億美元的銷(xiāo)售額。長(zhǎng)期來(lái)看,當(dāng)碳化硅市場(chǎng)規(guī)模達(dá)到150億美元時(shí),公司將占到市場(chǎng)份額的三分之一。

華潤(rùn)微和三安光電目前碳化硅產(chǎn)品在其營(yíng)收中占比較低,但也是由于較低的基數(shù),在2022年年報(bào)中也看到相關(guān)產(chǎn)品的收入增幅巨大。三安光電去年碳化硅產(chǎn)品,包括襯底、功率器件等銷(xiāo)售同比增長(zhǎng)超過(guò)900%,華潤(rùn)微在去年汽車(chē)電子領(lǐng)域收入同比增長(zhǎng)185%的同時(shí),碳化硅器件整體銷(xiāo)售規(guī)模也增長(zhǎng)超過(guò)2倍。

斯達(dá)半導(dǎo)主要收入來(lái)源是IGBT模塊業(yè)務(wù),占到營(yíng)收的80%以上,另外也有自研IBGT、SiC MOSFET單管等產(chǎn)品銷(xiāo)售。今年一季度斯達(dá)半導(dǎo)營(yíng)收7.8億元,同比增長(zhǎng)43.8%;凈利潤(rùn)2.06億元,同比增長(zhǎng)36.6%。在去年斯達(dá)半導(dǎo)的車(chē)規(guī)碳化硅功率模塊已經(jīng)在小鵬G9上大規(guī)模供貨,并應(yīng)用于主驅(qū)中。包括IGBT、SiC MOSFET產(chǎn)品,斯達(dá)半導(dǎo)目前都在持續(xù)加速自主化,4月的業(yè)績(jī)說(shuō)明會(huì)上,公司表示其自主車(chē)規(guī)級(jí)SiC MOSFET芯片預(yù)計(jì)今年就能向主驅(qū)電機(jī)控制器客戶(hù)批量供貨。

小結(jié)

目前碳化硅產(chǎn)品的主要需求來(lái)源是汽車(chē)和工業(yè)市場(chǎng),盡管汽車(chē)市場(chǎng)今年展現(xiàn)頹勢(shì),但在市場(chǎng)數(shù)據(jù)中能夠看到新能源汽車(chē)的滲透率不斷提升,即整體汽車(chē)市場(chǎng)縮量的情況下,新能源汽車(chē)的市場(chǎng)需求量還在逐步增加,因此未來(lái)汽車(chē)市場(chǎng)對(duì)于碳化硅的需求仍然會(huì)具有很長(zhǎng)時(shí)間的需求增長(zhǎng)空間存在。

不過(guò)在經(jīng)濟(jì)大環(huán)境還未有明顯的逆轉(zhuǎn)跡象時(shí),確實(shí)也存在一些風(fēng)險(xiǎn),包括目前光伏市場(chǎng)的增速放緩,汽車(chē)市場(chǎng)的進(jìn)一步下行等等。整體來(lái)看,主流的碳化硅產(chǎn)業(yè)鏈廠商在財(cái)報(bào)中對(duì)今年后續(xù)市場(chǎng)的發(fā)展都普遍持有樂(lè)觀態(tài)度。

聲明:本文內(nèi)容及配圖由入駐作者撰寫(xiě)或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場(chǎng)。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問(wèn)題,請(qǐng)聯(lián)系本站處理。

舉報(bào)投訴

-

英飛凌

+關(guān)注

關(guān)注

68文章

2341瀏覽量

140502 -

碳化硅

+關(guān)注

關(guān)注

25文章

3057瀏覽量

50355 -

三安光電

+關(guān)注

關(guān)注

9文章

241瀏覽量

40245 -

Wolfspeed

+關(guān)注

關(guān)注

0文章

70瀏覽量

7386

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

熱點(diǎn)推薦

安森美收購(gòu)Qorvo碳化硅業(yè)務(wù),碳化硅行業(yè)即將進(jìn)入整合趨勢(shì)?

Carbide(UnitedSiC)。安森美預(yù)計(jì)交易將在2025年第一季度完成,同時(shí)這也意味著Qorvo即將退出SiC市場(chǎng)。 近幾年Qorvo在碳化硅領(lǐng)域推出不少具有亮點(diǎn)的新品,并且應(yīng)用涵蓋數(shù)據(jù)中心

卡特彼勒公布2025年第一季度業(yè)績(jī)

? ? 2025年第一季度每股盈利為 4.20 美元;調(diào)整后每股盈利為 4.25 美元 2025年第一季度企業(yè)經(jīng)營(yíng)活動(dòng)現(xiàn)金流為 13億 美元 第一季度投入了 43億 美元現(xiàn)金,用于股票

國(guó)產(chǎn)SiC碳化硅功率半導(dǎo)體企業(yè)引領(lǐng)全球市場(chǎng)格局重構(gòu)

到IDM模式的戰(zhàn)略轉(zhuǎn)型 國(guó)產(chǎn)SiC碳化硅功率半導(dǎo)體企業(yè)發(fā)展歷程詮釋了中國(guó)半導(dǎo)體產(chǎn)業(yè)的轉(zhuǎn)型升級(jí)路徑。國(guó)產(chǎn)SiC碳化硅功率半導(dǎo)體企業(yè)創(chuàng)立初期采用

東升西降:從Wolfspeed危機(jī)看全球SiC碳化硅功率半導(dǎo)體產(chǎn)業(yè)鏈重構(gòu)

的此消彼長(zhǎng)。這一現(xiàn)象不僅是企業(yè)個(gè)體的興衰,更是技術(shù)迭代、政策支持、市場(chǎng)需求與資本流向共同作用的結(jié)果。以下從多個(gè)維度解析這一“東升西降”的產(chǎn)業(yè)格局演變。 Wolfspeed的危機(jī)標(biāo)志著歐

SiC碳化硅二極管公司成為國(guó)產(chǎn)碳化硅功率器件行業(yè)出清的首批對(duì)象

結(jié)合國(guó)產(chǎn)碳化硅功率半導(dǎo)體市場(chǎng)的競(jìng)爭(zhēng)格局和技術(shù)發(fā)展趨勢(shì),SiC碳化硅二極管公司已經(jīng)成為國(guó)產(chǎn)碳化硅功率器件行業(yè)出清的首批對(duì)象,比如2024已經(jīng)有超過(guò)兩家

士蘭集宏8英寸碳化硅芯片項(xiàng)目啟動(dòng),預(yù)計(jì)今年一季度封頂

據(jù)廈門(mén)日?qǐng)?bào)的最新報(bào)道,士蘭集宏8英寸碳化硅功率器件芯片制造生產(chǎn)線項(xiàng)目于1月21日取得了重要進(jìn)展。在主廠房的核心區(qū)域三層作業(yè)面上,鋼結(jié)構(gòu)首吊成功吊裝,標(biāo)志著該項(xiàng)目正式進(jìn)入快速建設(shè)階段。預(yù)計(jì)在今年一季度,該項(xiàng)目將實(shí)現(xiàn)封頂。

什么是MOSFET柵極氧化層?如何測(cè)試SiC碳化硅MOSFET的柵氧可靠性?

具有決定性的影響。因此,深入理解柵極氧化層的特性,并掌握其可靠性測(cè)試方法,對(duì)于推動(dòng)碳化硅 MOSFET的應(yīng)用和發(fā)展具有重要意義。今天的“SiC科普小課堂”將聚焦于“柵極氧化層”這一新話題:“什么是柵極

發(fā)表于 01-04 12:37

全方位解析碳化硅:應(yīng)用廣泛的高性能材料!

碳化硅(SiC),又稱(chēng)碳硅石,是當(dāng)代C、N、B等非氧化物高技術(shù)耐火原料中應(yīng)用最廣泛、最經(jīng)濟(jì)的一種。它以其優(yōu)異的物理和化學(xué)性質(zhì),在多個(gè)領(lǐng)域展現(xiàn)了不可替代的優(yōu)勢(shì)。本文將深入探討碳化硅的性質(zhì)、制備工藝、應(yīng)用領(lǐng)域以及未來(lái)的

碳化硅的未來(lái)發(fā)展趨勢(shì)

隨著科技的不斷進(jìn)步,半導(dǎo)體材料的發(fā)展日新月異。碳化硅作為一種新型半導(dǎo)體材料,因其在高溫、高壓、高頻等極端環(huán)境下的卓越性能,正逐漸成為電子器件領(lǐng)域的重要材料。 1. 電力電子領(lǐng)域的應(yīng)用 1.1 高效能

碳化硅在半導(dǎo)體產(chǎn)業(yè)中的發(fā)展

碳化硅(SiC)在半導(dǎo)體產(chǎn)業(yè)中的發(fā)展呈現(xiàn)出蓬勃的態(tài)勢(shì),其獨(dú)特的物理和化學(xué)性質(zhì)使其成為新一代高性能半導(dǎo)體材料的佼佼者。以下是對(duì)碳化硅在半導(dǎo)體

碳化硅功率器件有哪些應(yīng)用領(lǐng)域

碳化硅功率器件作為下一代半導(dǎo)體技術(shù)的重要代表,以其優(yōu)越的性能和廣闊的應(yīng)用前景,成為能源革命中的重要推動(dòng)力。本文將從市場(chǎng)資訊的角度,深入探討碳化硅功率器件的發(fā)展趨勢(shì)、應(yīng)用領(lǐng)域和市場(chǎng)前景。

碳化硅產(chǎn)業(yè)鏈成本大幅下降,市場(chǎng)迎來(lái)新變革

近期市場(chǎng)消息指出,中國(guó)新能源汽車(chē)和光伏市場(chǎng)的快速發(fā)展,推動(dòng)了碳化硅(SiC)產(chǎn)業(yè)鏈在技術(shù)迭代和產(chǎn)能擴(kuò)充上的加速。這一趨勢(shì)導(dǎo)致SiC

碳化硅功率器件的優(yōu)勢(shì)和應(yīng)用領(lǐng)域

在電力電子領(lǐng)域,碳化硅(SiC)功率器件正以其獨(dú)特的性能和優(yōu)勢(shì),逐步成為行業(yè)的新寵。碳化硅作為一種寬禁帶半導(dǎo)體材料,具有高擊穿電場(chǎng)、高熱導(dǎo)率、低介電常數(shù)等特點(diǎn),使得碳化硅功率器件在高溫

碳化硅功率器件的原理簡(jiǎn)述

隨著科技的飛速發(fā)展,電力電子領(lǐng)域也迎來(lái)了前所未有的變革。在這場(chǎng)變革中,碳化硅(SiC)功率器件憑借其獨(dú)特的性能優(yōu)勢(shì),逐漸成為業(yè)界關(guān)注的焦點(diǎn)。本文將深入探討碳化硅功率器件的原理、應(yīng)用、優(yōu)勢(shì)以及未來(lái)的

碳化硅功率器件的發(fā)展趨勢(shì)

隨著全球能源結(jié)構(gòu)的轉(zhuǎn)型和電力電子技術(shù)的飛速發(fā)展,碳化硅(SiC)功率器件作為新一代半導(dǎo)體材料,正逐漸成為電力電子領(lǐng)域的璀璨明星。其獨(dú)特的物理和化學(xué)屬性,使得碳化硅功率器件在耐壓、導(dǎo)通電

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論