") 汽車電子電氣架構(gòu)迭代之下,域控制器有哪些商業(yè)模式?

汽車電子電氣架構(gòu)迭代之下,域控制器有哪些商業(yè)模式?

近日,媒體報(bào)道,比亞迪正計(jì)劃自主研發(fā)智能駕駛芯片,該項(xiàng)目由比亞迪半導(dǎo)體團(tuán)隊(duì)牽頭,已經(jīng)向設(shè)計(jì)公司發(fā)出需求,消息指出,如果進(jìn)度快,年底可以流片。比亞迪半導(dǎo)體正在招聘BSP技術(shù)團(tuán)隊(duì),BSP(板級(jí)支持包,boardsupport package)的作用是給芯片上運(yùn)行的操作系統(tǒng)提供標(biāo)準(zhǔn)的界面。

芯查查資訊顯示,比亞迪半導(dǎo)體團(tuán)隊(duì)已經(jīng)成立20年,期間陸續(xù)推出IGBT芯片、車規(guī)級(jí)MCU芯片以及模擬芯片等產(chǎn)品。不過,此前比亞迪的重點(diǎn)主要是在新能源技術(shù)方面,對(duì)自動(dòng)輔助和智能駕駛領(lǐng)域涉及不多,在自動(dòng)駕駛芯片上發(fā)力顯示,比亞迪在該領(lǐng)域邁出堅(jiān)實(shí)一步。

智能駕駛芯片是實(shí)現(xiàn)高級(jí)別自動(dòng)駕駛的核心,整車廠商開始研發(fā)高算力智能駕駛芯片,此前不僅也有消息指出“蔚小理”自研芯片,大眾、豐田、現(xiàn)代都曾經(jīng)宣布自研芯片,在車廠紛紛下場(chǎng)自研芯片的風(fēng)潮下,汽車芯片的迭代速度將加快。

1.“軟件定義汽車”推動(dòng)電子電氣架構(gòu)變革,域控制器發(fā)展加速

智能駕駛芯片是汽車硬件中的一環(huán),放在系統(tǒng)層面來看,汽車的內(nèi)涵是通過軟件動(dòng)態(tài)改變網(wǎng)絡(luò)節(jié)點(diǎn)之間的聚合關(guān)系,建立新的功能,這是“軟件定義汽車”概念的核心,也是汽車未來的主要演進(jìn)方向,“軟件定義汽車”建立在汽車的電子電氣架構(gòu)上。

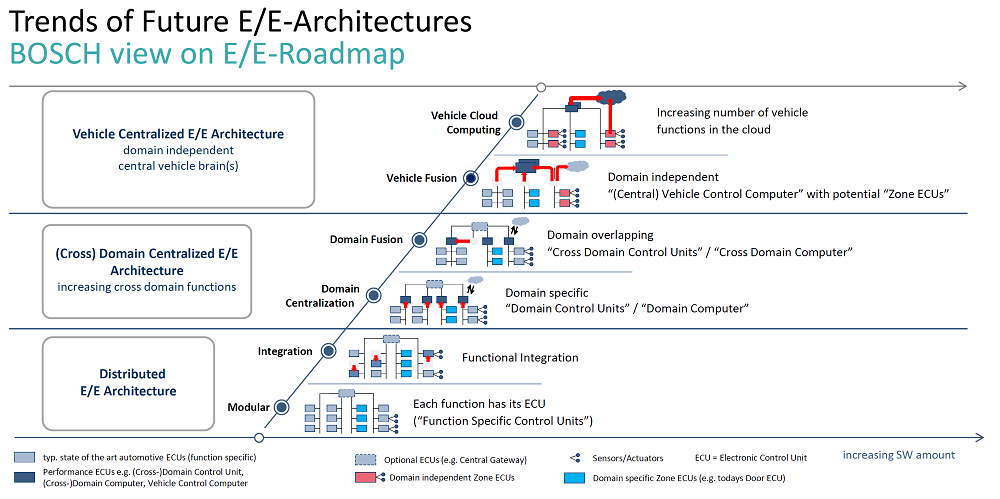

圖注:汽車E/E架構(gòu)的演進(jìn)(圖片來源:博世)

根據(jù)博世等一級(jí)供應(yīng)商提出的EEA發(fā)展路線,傳統(tǒng)汽車當(dāng)前采用的是分布式E/E架構(gòu)(電子/電氣架構(gòu),EEA),這種架構(gòu)的問題是無法滿足“軟件定義汽車”的需求,而域控制器架構(gòu)(DCU,Domain Control Unit)和未來的中央計(jì)算架構(gòu)成為很好的載體,“軟件定義汽車”可以通過OTA升級(jí)到DCU或中央計(jì)算平臺(tái)來實(shí)現(xiàn)。簡(jiǎn)而言之,汽車E/E架構(gòu)的升級(jí)迭代為“軟件定義汽車”提供良好的路徑。從發(fā)展規(guī)劃的角度來看,在2021-2022年期間實(shí)現(xiàn)了域控制器集中式架構(gòu)的量產(chǎn)后,大多數(shù)OEM將在2022年至2023年間批量生產(chǎn)跨域融合架構(gòu),并有望在2024年至2025年期間演進(jìn)到集中式架構(gòu)。目前,典型域集中式汽車E/E架構(gòu)包括:吉利汽車集團(tuán)的SEA(SustainableExperience Architecture)浩瀚智能進(jìn)化體驗(yàn)架構(gòu)、廣汽星靈架構(gòu)、長(zhǎng)城E/E平臺(tái)(GEEP)、比亞迪E3.0平臺(tái)和大眾E3架構(gòu)。從批量生產(chǎn)車型的角度來看,集中式E/E架構(gòu)現(xiàn)在盛行,對(duì)功率、底盤、車身、智能駕駛和駕駛艙進(jìn)行域控制。由于技術(shù)門檻、配置梯度多樣化、消費(fèi)習(xí)慣等因素,很難完全實(shí)現(xiàn)標(biāo)準(zhǔn)域架構(gòu)和中心架構(gòu),因此“分布式ECU+域控制器”的域混合架構(gòu)在短期內(nèi)會(huì)普遍存在。目前,大眾、寶馬、吉利ZEEKR、華為、偉世通等采用三域E/E架構(gòu)解決方案,主要包括智能駕駛域、智能駕駛艙域、整車控制器域。OEM加速新E/E架構(gòu)規(guī)模生產(chǎn),域控制器將成為一個(gè)巨大的受益者。根據(jù)蓋世汽車的預(yù)測(cè),2025年智能駕駛域控制器出貨量有望達(dá)到400萬套。國(guó)內(nèi)各大廠商緊跟產(chǎn)業(yè)變革趨勢(shì),德賽西威、東軟集團(tuán)、經(jīng)緯恒潤(rùn)等國(guó)內(nèi)Tier 1上市公司,華為、百度等科技公司以及宏景智駕、創(chuàng)時(shí)智駕等初創(chuàng)企業(yè)均在智能駕駛域控制器領(lǐng)域展開布局。另據(jù)ResearchInChina的數(shù)據(jù),2021年中國(guó)乘用車自動(dòng)駕駛域控制器出貨量為539,000臺(tái),滲透率為2.7%,預(yù)計(jì)到2022年將超過5%。可以想象,到2025年,年出貨量將達(dá)到452.3萬套,滲透率將躍升至18.7%;關(guān)鍵驅(qū)動(dòng)因素將是L2+駕駛和停車集成域控制器的出貨量飆升。

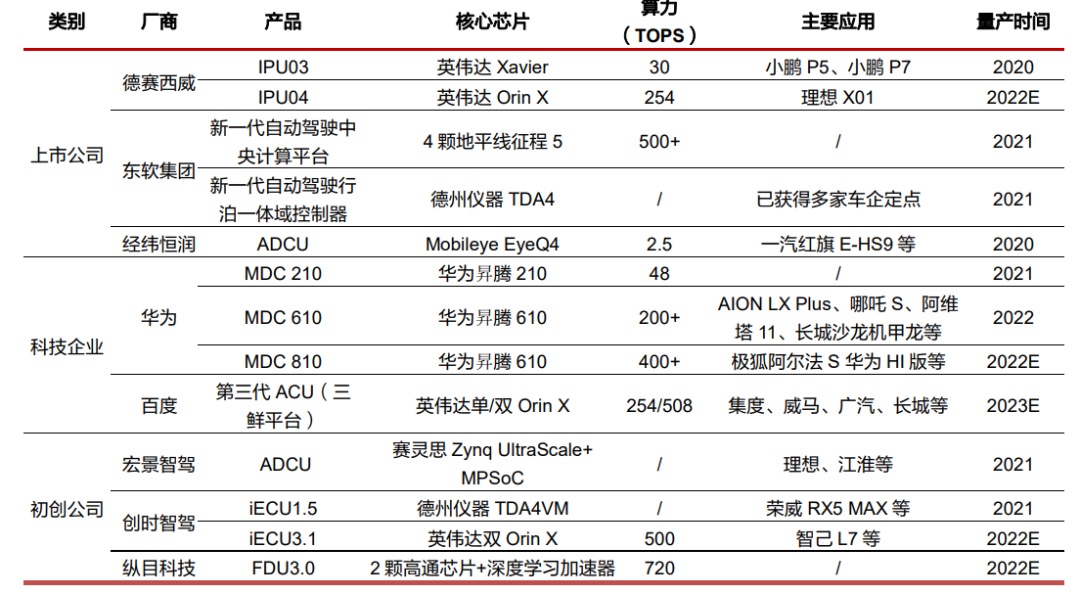

圖注:國(guó)內(nèi)廠商的智能駕駛域控制器(來源:東方證券研究所)

2.汽車域控制器的五種商業(yè)模式

域控制器作為智能網(wǎng)聯(lián)汽車的核心組件,向上支持應(yīng)用軟件的開發(fā),向下鏈接E/E架構(gòu)和各種系統(tǒng)組件。域控制器市場(chǎng)的競(jìng)爭(zhēng)趨于白熱化,多種商業(yè)模式并存。模式一:OEM外包域控制器,該模式首先由特斯拉推出,然后被蔚來和小鵬汽車等新興汽車制造商采用。特斯拉設(shè)計(jì)域控制器,并將生產(chǎn)委托給廣達(dá)電腦和昌碩。蔚來尋求緯創(chuàng)和偉創(chuàng)力的支持。除了最基本的硬件制造外,ODM/OEM已經(jīng)開始涉足軟件工程,涵蓋域控制器底層基本軟件和BSP驅(qū)動(dòng)程序。模式二:一級(jí)供應(yīng)商為OEM生產(chǎn)域控制器。這是現(xiàn)階段最常見的合作模式。一級(jí)供應(yīng)商采用白盒或灰盒模式,OEM開發(fā)自動(dòng)駕駛或智能駕駛艙的應(yīng)用層。芯片供應(yīng)商、一級(jí)供應(yīng)商和OEM通常建立密切的合作伙伴關(guān)系。芯片供應(yīng)商提供芯片,并開發(fā)軟件堆棧和原型設(shè)計(jì)包;一級(jí)供應(yīng)商提供域控制器硬件生產(chǎn)、中間層和芯片解決方案集成。該模式的典型合作案例包括德賽西威+NVIDIA+小鵬汽車/理想/智己、極氪+Mobileye+知行科技等。模式三:在軟硬件分離趨勢(shì)中誕生的1.5級(jí)供應(yīng)商,將精力集中在域控制器基礎(chǔ)軟件平臺(tái)上。向上,他們支持原始設(shè)備制造商掌握系統(tǒng)的獨(dú)立開發(fā)權(quán),向下整合二級(jí)供應(yīng)商的資源,如芯片和傳感器。作為這種模式的發(fā)起者,TTTech目前的價(jià)值超過10億美元,并引入了奧迪、三星電子、英飛凌和安波福等主要股東。TTTech提供MotionWise軟件平臺(tái),包括工具和中間件。由TTTech和聯(lián)創(chuàng)汽車電子公司(上汽集團(tuán)旗下公司)共同出資的創(chuàng)時(shí)智駕是上汽集團(tuán)自動(dòng)駕駛域控制器的主要供應(yīng)商。在中國(guó),東軟睿馳、映馳科技、誠(chéng)邁科技、鎂佳科技、中科創(chuàng)達(dá)等,都側(cè)重于從軟件切入域控制器供應(yīng)鏈。同時(shí),一級(jí)供應(yīng)商也扮演著1.5級(jí)供應(yīng)商的角色。例如,在駕駛艙域控制器領(lǐng)域,專門從事底層駕駛艙軟件系統(tǒng)的博世,將硬件生產(chǎn)和生態(tài)系統(tǒng)建設(shè)外包給其合作伙伴車聯(lián)天下。對(duì)于一級(jí)供應(yīng)商來說,他們最能夠通過提供一系列解決方案來跟蹤市場(chǎng)發(fā)展趨勢(shì),例如軟件、硬件,或者軟硬件集成解決方案。

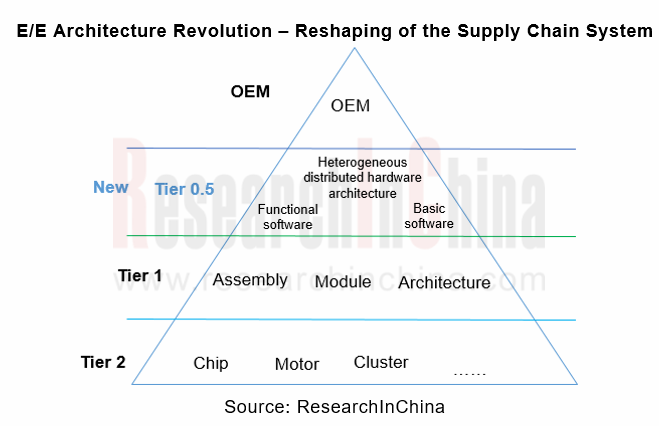

圖注:汽車電子電氣架構(gòu)演變對(duì)供應(yīng)鏈進(jìn)行重構(gòu)(圖片來源:ResearchInChina)

模式四:0.5級(jí)供應(yīng)商誕生于OEM廠商對(duì)全棧自開發(fā)能力的需求。與OEM緊密結(jié)合的0.5級(jí)供應(yīng)商將參與OEM從研發(fā),生產(chǎn)和制造到以后的數(shù)據(jù)管理和運(yùn)營(yíng)的整個(gè)過程。0.5級(jí)供應(yīng)商有三種類型:(1)部分整車廠分拆零部件部門獨(dú)立運(yùn)營(yíng)。例如,上汽集團(tuán)旗下的聯(lián)創(chuàng)汽車電子、長(zhǎng)城汽車旗下的諾博汽車科技和毫末智行,以及吉利旗下的億咖通。(2)部分整車廠尋求與一級(jí)供應(yīng)商合作建立合資公司,例如,宏景智駕與江淮汽車合資成立域馳智能,德賽西威與富奧股份、一汽集團(tuán)合資成立富賽汽車電子。(3)芯片供應(yīng)商轉(zhuǎn)變?yōu)?.5級(jí)供應(yīng)商。在芯片短缺的背景下,芯片廠商擁有更大的話語權(quán),甚至整車廠也不得不繞過一級(jí)供應(yīng)商,直接從他們那里購買。芯片供應(yīng)商不再滿足作為二級(jí)供應(yīng)商的角色,并且正試圖與OEM建立牢固的聯(lián)系。芯片供應(yīng)商從一開始就參與了OEM的車型開發(fā),例如,Mobileye和吉利建立了戰(zhàn)略合作;收購Veoneer后,高通將更加努力地推出自動(dòng)駕駛和駕駛艙跨域融合計(jì)算平臺(tái);NVIDIA DRIVE Hyperion 8.1平臺(tái)與自動(dòng)駕駛和駕駛艙兼容,芯片供應(yīng)商甚至試圖與OEM攜手合作,建立自動(dòng)駕駛業(yè)務(wù)利潤(rùn)分享模式。模式五:系統(tǒng)集成商將域控制器外包給ODM/OEM,特別是自動(dòng)駕駛系統(tǒng)解決方案和智能駕駛艙軟件平臺(tái)的提供商。例如,百度的ACU由Flex生產(chǎn),毫末智行也與Flex合作。即便是很多自動(dòng)駕駛初創(chuàng)企業(yè)都可能采用這種模式,以O(shè)DM/OEM提供汽車OEM硬件產(chǎn)能為補(bǔ)充,為OEM提供完整的“域控制器+ADAS集成開發(fā)”解決方案,旨在更好地與傳統(tǒng)一級(jí)供應(yīng)商競(jìng)爭(zhēng)。

3.小結(jié)

在“軟件定義汽車”的時(shí)代,全棧軟件系統(tǒng)解決方案將成為域控制器提供商獲得競(jìng)爭(zhēng)優(yōu)勢(shì)的關(guān)鍵,在軟硬件分離的背景下,全棧軟件系統(tǒng)開發(fā)能力將在未來的競(jìng)爭(zhēng)中發(fā)揮關(guān)鍵作用。對(duì)于域控制器提供商而言,獲得競(jìng)爭(zhēng)優(yōu)勢(shì)的關(guān)鍵是不斷豐富和構(gòu)建底層平臺(tái)、中間層平臺(tái)和應(yīng)用層平臺(tái)。

-

汽車電子

+關(guān)注

關(guān)注

3037文章

8322瀏覽量

169971

發(fā)布評(píng)論請(qǐng)先 登錄

汽車區(qū)域控制器方案指南

詳解電動(dòng)汽車的區(qū)域控制架構(gòu)

汽車電氣架構(gòu)中的電源架構(gòu)

均普智能贏得區(qū)域控制器產(chǎn)線訂單

英飛凌與Flex聯(lián)合展示軟件定義汽車區(qū)域控制器平臺(tái)

英飛凌攜手Flex展示用于軟件定義汽車的區(qū)域控制器設(shè)計(jì)平臺(tái)

電動(dòng)汽車驅(qū)動(dòng)系統(tǒng)的控制器硬件架構(gòu)

德賽西威智能駕駛域控制器榮獲ASIL D認(rèn)證

江波龍?jiān)谀侥岷?b class='flag-5'>電子展發(fā)布多款新品,PTM商業(yè)模式推動(dòng)汽車存儲(chǔ)創(chuàng)新

小米SU7的電氣架構(gòu)

區(qū)域控制器電源負(fù)載的智能調(diào)度

面向汽車T-BOX與域控制器的HIL測(cè)試新方案

使用邏輯和轉(zhuǎn)換優(yōu)化ADAS域控制器

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論