") 負重前行 2023年磷酸鐵鋰市場半年回顧與展望【SMM分析】

負重前行 2023年磷酸鐵鋰市場半年回顧與展望【SMM分析】

中國磷酸鐵鋰(LFP)產(chǎn)能擴張非常迅速,和其前驅(qū)體磷酸鐵(FP)的產(chǎn)能擴張極為類似。2021年至2023年,磷酸鐵鋰的價格變化也反應出供需和產(chǎn)能擴張的情況。

一、磷酸鐵鋰(LFP)的市場變化

磷酸鐵鋰(LFP)產(chǎn)業(yè)市場發(fā)展的冷暖狀況如何?新能源賽道競爭激烈,磷酸鐵鋰(LFP)產(chǎn)能擴張的速度高于下游和終端的擴張速度。磷酸鐵鋰(LFP)供應增速過快,勢必影響供需格局,如下通過價格來看市場的變化情況。

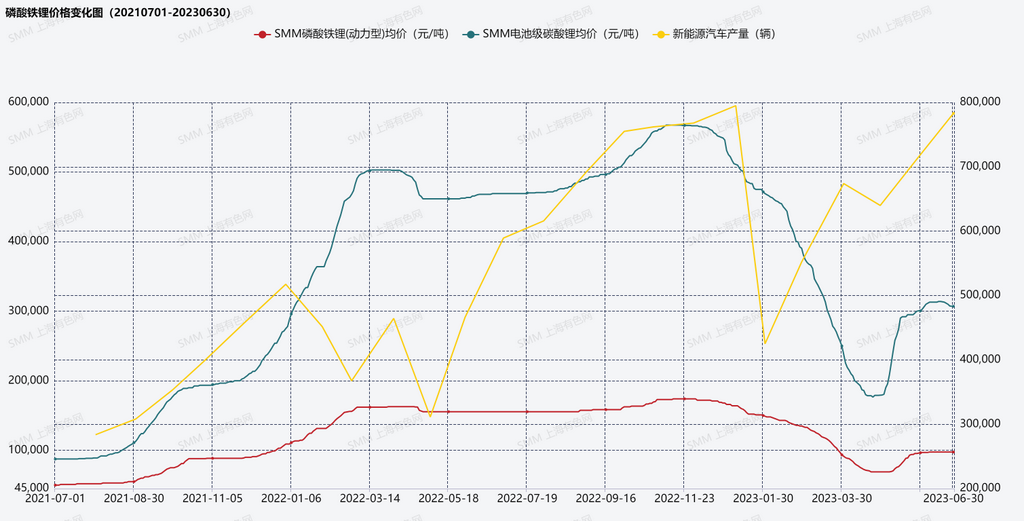

圖1:磷酸鐵鋰價格變化圖(對比磷酸鋰的價格和新能源汽車產(chǎn)量)

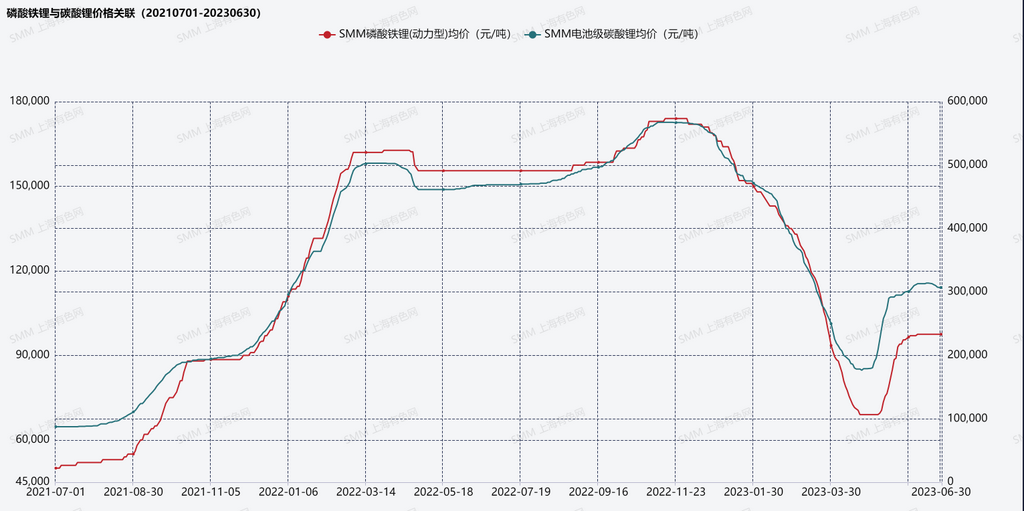

磷酸鐵鋰(LFP)與碳酸鋰的價格緊密關(guān)聯(lián),而且極大地受到碳酸鋰價格的影響。磷酸鐵鋰行業(yè)結(jié)算方式以SMM電碳(電池級碳酸鋰)M月均價*單耗*折扣系數(shù)+磷酸鐵價格+加工費(加工費包括還原劑如葡萄糖PEG蔗糖等、生產(chǎn)費用和利潤等),因碳酸鋰價格波動較大時,磷酸鐵鋰(LFP)價格也波動較大。

在磷酸鐵鋰(LFP)的制造成本中,在單耗方面,碳酸鋰0.25,磷酸鐵0.96。因碳酸鋰的價格較高,雖然單耗0.25,但在成本上仍然占比最大。以碳酸鋰30萬元/噸的價格為例,在加工費為2.2萬時,碳酸鋰成本占比高達77%。當碳酸鋰價格每波動1萬元時,影響磷酸鐵鋰(LFP)價格0.25萬元左右。

圖2:磷酸鐵鋰與碳酸鋰價格關(guān)聯(lián)

在2021年下半年到2022年1季度期間,下游汽車需求帶動,磷酸鐵鋰(LFP)價格隨著碳酸鋰價格的急劇攀升而上行,至16萬元/噸。2022年1季度至4季度,跟隨碳酸鋰的價格變化,磷酸鐵鋰(LFP)價格在16萬價位上波動。

2023年,進入后疫情時代,各行各業(yè)期望滿懷。但隨著新能源汽車車補的退坡,磷酸鐵鋰(LFP)價格發(fā)生了巨大的變化。磷酸鋰的價格以跳水級的速度一路下行至2023年2季度的18萬元/噸,后止跌反彈至30萬噸/噸,維穩(wěn)。磷酸鐵鋰(LFP)價格從16萬元/噸,在百天內(nèi)以百米速度下行至7萬,腰斬后觸底,后隨碳酸鋰反彈至9.7萬附近趨穩(wěn)。動力端的回暖和儲能端的發(fā)力對價格的支撐較大。光伏強制配儲給予儲能電池和磷酸鐵鋰行業(yè)極大的發(fā)展動力,許多企業(yè)把業(yè)務重心朝儲能端轉(zhuǎn)移,以尋求更佳的利潤增長點。

2023年上半年,新能源賽道的冷暖如何,磷酸鐵鋰(LFP)企業(yè)有著最為切實的感知。2023年上半年,通過幾家上市公司的半年財報看,需求帶動較慢,利潤受到了原料碳酸鋰價格波動大的影響。目前公布的半年財報中,磷酸鐵鋰(LFP)生產(chǎn)企業(yè)如德方納米、龍蟠科技(鋰源母公司)和豐元股份的利潤情況和原因解釋,都有提到碳酸鋰的價格波動。

1、德方納米(獨特工藝一體化磷酸鐵鋰代表):預計2023年半年度實現(xiàn)歸屬于上市公司股東的凈利潤-10.4億元至–11.7億元,比上年同期下降181.25%–191.40%。

【虧損原因】:2023年上半年,德方納米產(chǎn)品銷售收入及銷量均實現(xiàn)同比增長,但在今年1-4月份,受主要原材料鋰鹽的價格大幅下跌及下游需求放緩影響,公司產(chǎn)品銷售價格隨著鋰鹽的價格的下跌而下降。德方公司此前積累的較高價位的原材料庫存消化,疊加下游需求減少的背景下德方的開工率下滑,設備稼動率不足,導致德方生產(chǎn)成本較高。

2、龍蟠科技(鋰源母公司):預計2023年半年度實現(xiàn)歸屬于上市公司股東的凈利潤-6.3億元至-7.6億元。

【虧損原因】:2023年半年度,龍蟠科技受原材料碳酸鋰價格大幅下跌及鋰電池產(chǎn)業(yè)鏈處于去庫存狀態(tài)等因素影響,成本費用占比增加,導致公司2023年半年度業(yè)績預計虧損。

3、豐元股份:預計2023年半年度實現(xiàn)歸屬于上市公司股東的凈利潤-0.93億元至-1.23億元。

【虧損原因】:將1.5億價值的不合格品做了減值。正極材料銷量雖然同比上升但不及預期。豐元公司的正極材料新增產(chǎn)能多處于試生產(chǎn)和爬坡期,規(guī)模效應未得到充分體現(xiàn);加上上游原材料價格波動較大,導致公司產(chǎn)品毛利率大幅下降。費用方面,豐元新建投入導致各項費用支出較上年同期大幅增加。

二、磷酸鐵鋰(LFP)的供需和產(chǎn)能產(chǎn)量變化

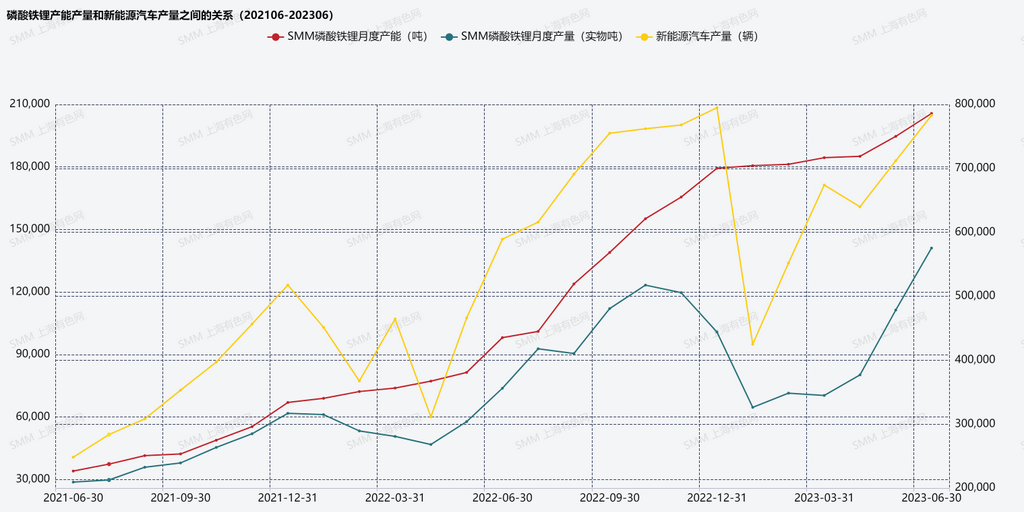

新能源產(chǎn)業(yè)是代表了一個國家地區(qū)的科技發(fā)展水平的重要依據(jù),在這個產(chǎn)業(yè)里,新能源汽車、光伏、儲能、新能源材料和新能源技術(shù)都在快速的迭代發(fā)展中。新能源汽車的產(chǎn)銷量增加,帶動原材料產(chǎn)量增加,價格上升。磷酸鐵鋰(LFP)6月產(chǎn)能20.6萬噸,折合到年度產(chǎn)能247萬噸,同比增長110%。

磷酸鐵鋰的產(chǎn)能:2022年6月118萬噸,2023年6月247萬噸,同比增長110%。產(chǎn)量:2022年1-6月34萬噸,2023年1-6月54萬噸,同比增長57%。

新能源汽車產(chǎn)量:2022年1-6月累計265萬輛,2023年1-6月累計379萬輛,同比增長43%。

圖3:磷酸鐵鋰產(chǎn)能產(chǎn)量和新能源汽車產(chǎn)量之間的關(guān)系(202106-202306)

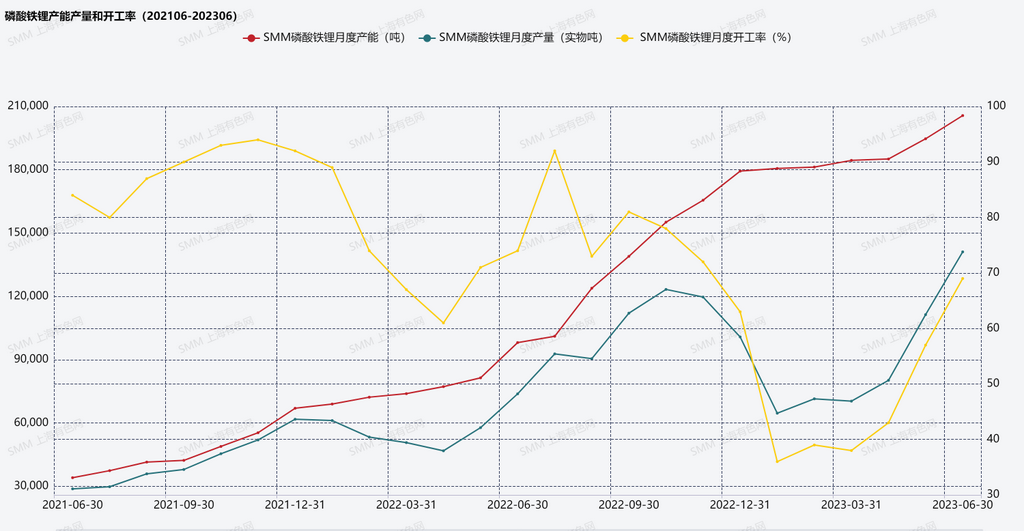

磷酸鐵鋰產(chǎn)能較大,開工率參差不齊,頭部企業(yè)開工率較高,頭部企業(yè)重點供TOP20的電芯客戶。在產(chǎn)品應用上,磷酸鐵鋰在動力型和儲能型電池上都有增速,儲能型增速較快。磷酸鐵鋰企業(yè)有意愿將重心向增速較快的儲能上傾斜,尤其是大儲方向。

圖4:202106-202306磷酸鐵鋰產(chǎn)能、產(chǎn)量和開工率

三、結(jié)論和展望

磷酸鐵鋰總供應量大。

在動力穩(wěn)步發(fā)展和儲能快速發(fā)展時,磷酸鐵鋰(LFP)的產(chǎn)能和產(chǎn)量有快速拉升,供應量增速大于需求量增速。下半年有更多的項目投放,總供應量持續(xù)增加,勢必讓供需的博弈加劇。

磷酸鐵鋰受原料影響大。

磷酸鐵鋰價格方面,磷酸鐵鋰(LFP)價格因其受到碳酸鋰價格的影響,企業(yè)對磷酸鋰的關(guān)注程度較高。不少企業(yè)開始布局或者已經(jīng)形成有量產(chǎn)的碳酸鋰產(chǎn)品,從原料端把控生產(chǎn)成本,保障碳酸鐵鋰(LFP)的利潤率。

磷酸鐵鋰產(chǎn)品性能方面,由于磷酸鐵鋰(LFP)前驅(qū)體極大的影響到磷酸鐵鋰產(chǎn)品的性能和質(zhì)量,將原料供應線打通、形成磷酸鐵和磷酸鐵鋰一體化生產(chǎn)格局,這是頭部企業(yè)已經(jīng)完成或部分完成、其他企業(yè)陸續(xù)跟進的行業(yè)發(fā)展途徑。

磷酸鐵鋰(LFP)在當前國內(nèi)供需狀態(tài)下,升級戰(zhàn)略格局,將產(chǎn)品線打通、綁定頭部客戶、在儲能端發(fā)力,并投資海外。

賽道上限時的速度比拼。

磷酸鐵鋰(LFP)行業(yè)在看向更遠的未來,在賽道上比拼誰的速度更快、發(fā)展更準和投資更準。畢竟,磷酸鐵鋰(LFP)穩(wěn)定健康發(fā)展影響著現(xiàn)在及未來的動力電池和儲能電池的質(zhì)量,進而影響到新能源汽車和儲能領(lǐng)域的發(fā)展。新能源汽車市場穩(wěn)步發(fā)展,儲能市場逐漸發(fā)力,在新能源行業(yè),磷酸鐵鋰(LFP)市場格局也在這個大環(huán)境中不斷的優(yōu)化與迭代。大家的目光看向5年后甚至10年后的市場和需求,急流中,負重前行。

在負重前行中,我們也看到磷酸錳鐵鋰(LMFP)在不遠處招手……

- end -

審核編輯 黃宇

-

新能源汽車

+關(guān)注

關(guān)注

141文章

10962瀏覽量

101575 -

磷酸鐵鋰

+關(guān)注

關(guān)注

18文章

295瀏覽量

30908 -

光伏

+關(guān)注

關(guān)注

47文章

3737瀏覽量

70938

發(fā)布評論請先 登錄

LFP材料行業(yè)迎來重大變革,高壓實磷酸鐵鋰引領(lǐng)漲價潮

Roc Yang對2025年半導體市場的分析與展望

力神磷酸鐵鋰電池批發(fā) 磷酸鐵鋰電池批發(fā),你了解多少?

寧德時代回應磷酸鐵鋰砍單傳聞

朗凱威磷酸鐵鋰離子電池品牌揭秘磷酸鐵鋰的生產(chǎn)配方及工藝

朗凱威磷酸鐵鋰電池:原理與結(jié)構(gòu)的科技密碼

三元鋰電池與磷酸鐵鋰對比

磷酸鐵鋰需求高景氣:行業(yè)迎來新一輪增長周期

2024年國內(nèi)磷酸鐵鋰電池裝機占比再創(chuàng)新高,超過74%

鋰鐵電池怎么充電

鋰鐵電池和鋰電池的區(qū)別

磷酸二氫鋰的相對原子質(zhì)量是多少

萬界星空科技MES:磷酸鐵鋰正極新材料生產(chǎn)管理系統(tǒng)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論