OLED市場擴大有望帶動產業鏈上游成長

OLED市場擴大有望帶動產業鏈上游成長

1、OLED 市場擴大有望帶動產業鏈上游成長

1.1、OLED 替代傳統 LCD,預計市場規模將繼續增長

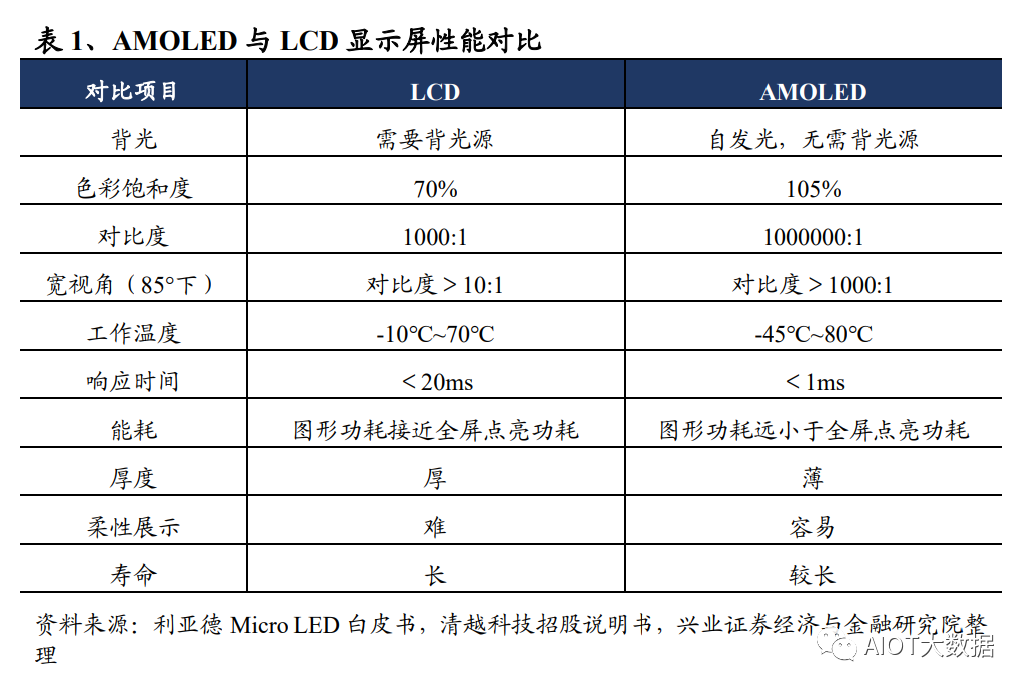

OLED 是在電場驅動下通過電子、空穴注入和復合而發光并實現顯示的一種自發 光顯示技術。OLED 的發光過程主要有四個步驟:載流子的注入,載流子的傳輸, 載流子的復合與激子的形成,激子的產生、衰減與輻射發光。OLED 按驅動方式 分為 PMOLED(被動式)和 AMOLED(主動式)。PMOLED 是以陽極、陰極矩 陣掃描的方式依次驅動像素發光,每個像素只能獲得短脈沖供電,需要高電壓、 瞬時發光。PMOLED 結構簡單,制造容易,但只適合小尺寸、低分辨率顯示,如 手環、智能手表等。AMOLED 是由 TFT(薄膜晶體管)驅動陣列與 OLED 結合而 成,每個像素都有獨立的 TFT 驅動,驅動電壓低,發光元件相較 PMOLED 壽命 更長,適用于大尺寸、高分辨率顯示,如手機、電腦、平板、電視、車載顯示、 智能穿戴等。AMOLED 是目前 OLED 的主流技術。

OLED 擁有眾多優良特性,在中小尺寸應用領域占比逐漸提高。OLED 顯示技術 畫質較高,具有高亮度、高對比度、寬色域等特點。此外,由于不含背光層和液 晶層,OLED 可以做的更薄;由于沒有液晶層,像素點直接受電壓控制,OLED 響 應速度更快;由于有機材料層天然具有柔性,基板也可以使用柔性材料,使得 OLED 柔性化較易實現;由于結構上不含液態材料,OLED 在低溫環境下也能保 持較好的顯示性能,不會出現 TFT-LCD 液晶層偏轉速度變慢而導致的拖影現象。 根據 Omdia,2021 年,中小尺寸顯示器件市場規模為 629.8 億美元,其中中小尺 寸 AMOLED 市場規模達到 368.7 億美元,超過了 TFT-LCD 的 252.2 億美元,占中小尺寸顯示器件市場總額的 50%以上。這是 AMOLED 在中小尺寸顯示器件市 場中份額首次超過 TFT-LCD,AMOLED 取代 TFT-LCD 成為該市場的主導技術, 并將延續替代趨勢。

OLED 顯示面板市場規模迅速擴大,預計未來仍將保持增長態勢。根據 Omdia, 2018 年全球 OLED 顯示面板市場規模為 236 億美元,2022 年達到 424 億美元, CAGR 為 16%;預計到 2027 年全球 OLED 顯示面板市場規模將增長到 560 億美 元,2022-2027 年 CAGR 達 6%。此外,2022 年全球 OLED 面板總需求面積為 1430 萬平方米,預計到 2027 年全球 OLED 面板總需求面積將增長到 2630 萬平方米, 2022-2027 年 CAGR 為 13%。未來,OLED 市場有望繼續保持增長態勢。

1.2、OLED 產業鏈下游需求提升為上游帶來發展機遇

OLED 產業鏈不斷完善,上中下游聯系緊密。AMOLED 半導體顯示面行業上游 主要為設備制造、材料制造行業。由于國內企業在關鍵設備和關鍵材料布局較晚, 因此與居于主導地位的日韓、歐美企業仍有差距,目前正在積極追趕。中游為 AMOLED 面板的生產制造(陣列工程、有機蒸鍍工程、模組工程),居于產業鏈 的戰略樞紐位置,既帶動上游關鍵設備和原材料產業的成長,又是下游終端產品 屏幕元件的供應來源。AMOLED 面板的下游應用市場非常廣闊。屏幕在信息時代 成為人機交互的重要載體,廣泛應用于消費電子、汽車電子、醫療、工控、傳媒 等各個方面。在差異化競爭的背景下,AMOLED 屏幕以其出色的性能得到越來越 多的關注。

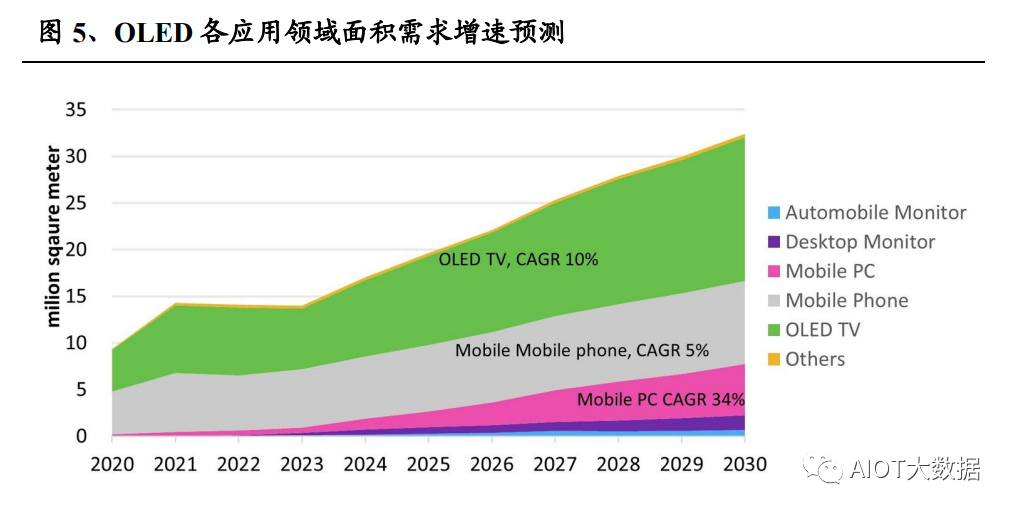

預計 OLED 下游應用市場中手機仍占據最大份額,IT、電視、車載顯示等領域將 會有更快的增長速度。根據 DSCC,2023 年智能手機將在整個 OLED 市場中占據 77%的出貨份額和 78%的銷售份額,智能手表將占據 15%的出貨份額和 5%的銷 售份額。但隨著顯示器、移動電腦等、電視,AR/VR、汽車等的 OLED 面板出貨 量和銷售額持續增長,到 2027 年,智能手機 OLED 面板銷售額占 OLED 面板總 銷售額的比重將下降到 55%,但仍占據最大份額。根據 Omdia,2022 年到 2030 年,移動電腦(含筆記本電腦和平板電腦)、電視、桌面顯示器、車載顯示的 OLED 面板的總體需求面積增速高于手機,其中移動電腦用 OLED 面積 CAGR 預計達到 34%,電視用 OLED 面積 CAGR 預計達到 10%,手機用 OLED 面積 CAGR 預計 達到 5%。

預計 OLED 產業鏈上游將受益于下游市場的擴張。隨著下游應用市場對 OLED 需 求的提升,中游面板制造企業將不斷擴大規模和增加投資,從而帶動上游設備、 原材料和組裝零件生產商訂單量和銷售額的上漲。在 OLED 面板成本構成中,設 備占比最高,達 35%,有機材料和驅動 IC 分別占 23%和 7%。此外,金屬掩膜版 也是 OLED 蒸鍍工藝中必不可少的高價值核心生產耗材。預計隨著 OLED 產業鏈 的不斷發展,上游相關企業價值量將持續提升。

2、OLED 需求端滲透率提升,供給端產能向國內轉移

2.1、需求端:多應用領域滲透率有望進一步提升

OLED 手機滲透率逐年提升,預估 2023 年首次超過 50%,2026 年超過 60%。 OLED 手機屏幕可以提供更好的視角、更高的對比度,以及更長的電池續航等。 在 2020 年蘋果 iPhone 12 全系列新機采用 OLED 面板的帶動下,其他品牌紛紛開 始在高端機型中導入 OLED 面板。目前,蘋果手機中僅 SE 系列采用 LCD 面板, 數字系列手機均已轉向 OLED 面板;三星手機的 OLED 面板使用率也已超過一 半;小米、OPPO 和 vivo 3~4 成機型采用 OLED 面板。其他多數品牌也均計劃擴 大對 OLED 面板的采用。同時,近一兩年來,OLED 屏幕的采用出現下沉趨勢, 1000-2000 元價位也開始有機型配置 OLED 屏幕。根據 Counterpoint Research, OLED 手機滲透率在 2023Q1 達到 49%,創下歷史新高,遠高于 2020Q1 的 29%。 根據 TrendForce,2023 年全年 OLED 手機滲透率將達到 50.8%,2026 年將超過 60%。

隨著越來越多手機廠商加入折疊屏手機市場,OLED 折疊屏手機的滲透率有望快 速增長。根據 Canalys,2022 年三星在全球折疊屏手機市場上占據了 80.9%的市場 份額,華為占 11.97%。OPPO、Vivo、小米、Honor 等也已經推出了自己的折疊屏 手機,谷歌和長期耕耘非洲市場的傳音也在 2023 年發布了第一只折疊屏手機。折 疊屏手機滲透率上升速度較緩慢主要是礙于材料和零部件成本較高導致的高昂售 價,但隨著更多廠商進入供應鏈競爭,成本將逐漸降低,如關鍵材料鉸鏈開始從 高達人民幣 800~1200 元的成本往下調整,折疊屏手機整機成本壓力將減輕,價格 將更具吸引力。根據 TrendForce,2023 年折疊屏手機出貨量達 1980 萬支,相較2022 年的 1280 萬支,CAGR 高達 55%;2023 年折疊屏手機市場滲透率約為 1.7%, 2027 年有機會超過 5%。

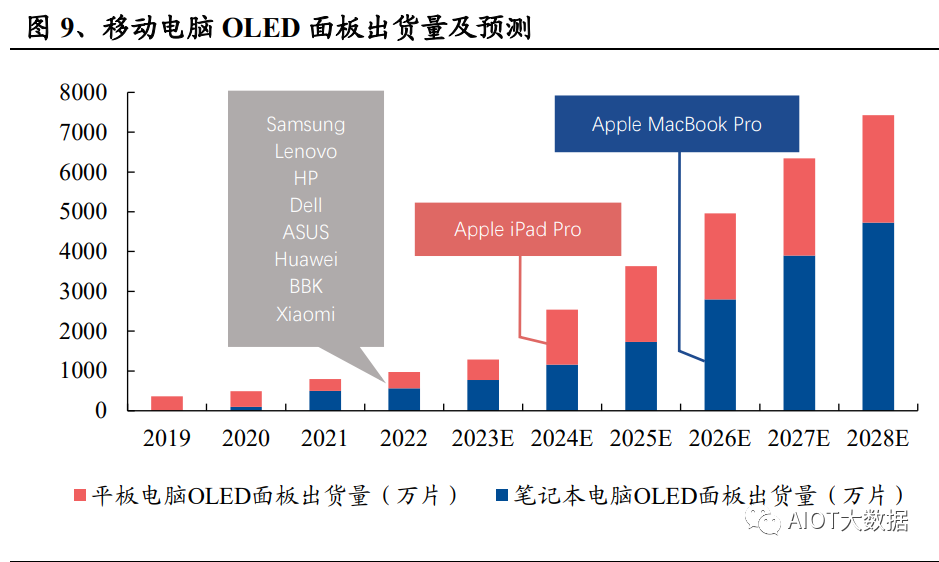

移動電腦 OLED 面板 2028 年出貨量有望達到 7430 萬片,滲透率 14%。移動電 腦包含筆記本電腦和平板電腦。移動電腦的面板需求包括輕薄、省電、高解析度 及高畫質等項,OLED 比 LCD 更具優勢。目前很多移動電腦品牌均為其高端或旗 艦機型配備了 OLED 面板,包括三星 Galaxy Note 和 Galaxy Tab、聯想、惠普、戴 爾、華碩、華為 Matebook、小米、微星、宏基、技嘉等。根據 Omdia,預計蘋果 將在 2024 年為 iPad Pro 并在 2026 年為 MacBook Pro 從目前的 Mini LED 背光 LCD 轉向混合 OLED 顯示面板(Hybrid OLED)。在蘋果的轉變下,OLED 滲透 率將大幅成長。移動電腦 OLED 面板 2022 年出貨量為 970 萬片,其中筆記本電 腦 560 萬片,平板電腦 410 萬片;預計 2024 年移動電腦 OLED 面板出貨量達到 2540 萬片,其中筆記本電腦 1160 萬片,平板電腦 1380 萬片;2026 年移動電腦 OLED 面板出貨量達到 4960 萬片,其中筆記本電腦 2800 萬片,平板電腦 2160 萬 片;2028 年移動電腦 OLED 面板出貨量達到 7430 萬片,其中筆記本電腦 4730 萬 片,平板電腦 2700 萬片;移動電腦 OLED 面板的滲透率有望從 2021 年的 1.4%成 長至 2028 年的 14%。

OLED 桌面顯示器出貨量有望激增,2026 年達到 277 萬片。根據 Omdia,2022 年,全球 OLED 顯示器面板出貨量為 16 萬片,受 OLED 電競顯示器強勁需求推 動,2023 年有望達到 80 萬片,2024 年 174 萬片,兩年時間增長十倍以上。預計 2026 年全球 OLED 顯示器面板出貨量將達到 277 萬片,2022-2026 年 CAGR 高達 204%。同時,隨著更多大尺寸、200-300Hz 高刷新率的 OLED 電競顯示器推出, 預計 OLED 面板在 4K 電競顯示器市場的市場份額將快速增長,從 2022 年的 7% 增長到 2023 年的 32%,并在 2024 年達到 54%,2026 年達到 61%。

2027 年車載 OLED 面板出貨量有望超 900 萬片。現階段 OLED 在車載顯示領域 的出貨量與主流 LCD 相比仍然很小,但優勢明顯,正逐漸滲透到傳統車的高端旗 艦車型和新能源車的應用中。根據韓國顯示產業協會發布的《車輛顯示器價值鏈 分析報告》,全球汽車顯示市場預計將從 2022 年的 88.6 億美元增長到 2027 年的126.3 億美元,OLED 在車載顯示領域的市場份額預計將從 2022 年的 2.8%上升至 2027 年的 17.2%。根據 Omdia,車載 OLED 市場規模預計將從 2023 年的 4.8 億美 元擴大到 2027 年的 21.8 億美元,四年間市場規模擴大 4.5 倍以上;車用 OLED 面 板出貨量預計將從 2023 年的 148 萬片增長到 2025 年的 400 萬片,2027 年超過 900 萬片。同時,LG Display 常務安相賢在 UBI Research “2023 OLED 韓國會議” 上預測車載 OLED 的平均尺寸將從 2022 年的 12 英寸擴大到 2030 年的 18 英寸。 技術方面,Omdia 預計從 2025 年開始,汽車顯示器將采用 hybrid OLED 技術。

OLED 電視銷量預計未來三年將突破 1000 萬臺。目前,由于大尺寸 OLED 面板 的良率較低,高生產成本導致高售價,需求量還未完全釋放。隨著技術進步,成 本有望降低,例如韓國釜山國立大學 2023 年在溶液處理方案上有了突破性進展, 開發出的新型熱交聯聚亞氨基亞芳基(一種空穴注入層材料)具有優異的成膜性 能、最佳能級和高遷移率,具備成本低、可大規模量產的優點。根據 Omdia,2026 年 OLED 電視出貨量預計將達到 1054 萬臺,約占電視總銷量的 5%,銷售額占比 將從 2022 年的 10.8%增加到 2026 年的 15.5%。

2.2、供給端:產能向國內轉移,出貨量猛追韓國企業

國產化飛速進展,中國 OLED 產能占比已經超過 40%。根據 TrendForce,2023H1 中國在全球 OLED 面板產能中占比 43.7%,韓國為 54.9%。而在 2018 年前,中國 的 OLED 面板產能占比還不到 10%。近些年中國 OLED 產能飛速擴張。

國內 OLED 廠商出貨量和市場份額持續提升。目前 OLED 面板中柔性 OLED 占 據主流市場。根據 Stone Partners,自 2022Q4 到 2023Q2,預計三星顯示在柔性 OLED 市場的出貨量占比將連續三個季度跌破 50%。京東方 2023Q1 柔性 OLED 出貨量為 2640 萬片,同比增長 64%;國內廠商的柔性 OLED 出貨量占比迅速提 升,預計 2023 下半年中國柔性 OLED 出貨量占比將超過 50%。根據 Omdia,三 星顯示 2023Q1 中小尺寸 OLED 市場份額(基于銷售額)為 54.7%,同比下降 9.5 個百分點,環比下降超過 6.5 個百分點;京東方 2023Q1 份額為 19.2%,同比上升 7.7 個百分點,超越 LG Display(17.4%),升至中小尺寸 OLED 市場第二位。根 據 Magirror Research,中國廠商智能手機用柔性 OLED 價格普遍比韓國廠商便宜 20%~30%,預計越來越多的手機廠商將導入國產柔性 OLED,中國廠商在智能手 機用 OLED 市場占比將持續提升。

國內廠商積極建設 OLED 產線,中韓廠商均有計劃布局更高世代產線。近年來國 內廠商不斷有 OLED 產線建成投產,目前京東方/維信諾/華星光電/深天馬分別有 3/2/1/2 個 G6 柔性 OLED 面板廠區。2023 年除了三星已宣布啟動 G8.7 新廠的投 資計劃外,京東方、華星光電等國內廠商也在積極布局 G8.5 及以上世代產線,如 京東方 B16 正在積極搶進。預計 2025 年后,各廠商更高世代新產能也將陸續進 入量產。

3、OLED 市場擴大&國內產能崛起,國內上游企業大有可為

3.1、設備:OLED 產能轉向國內,設備國產化率有望提升

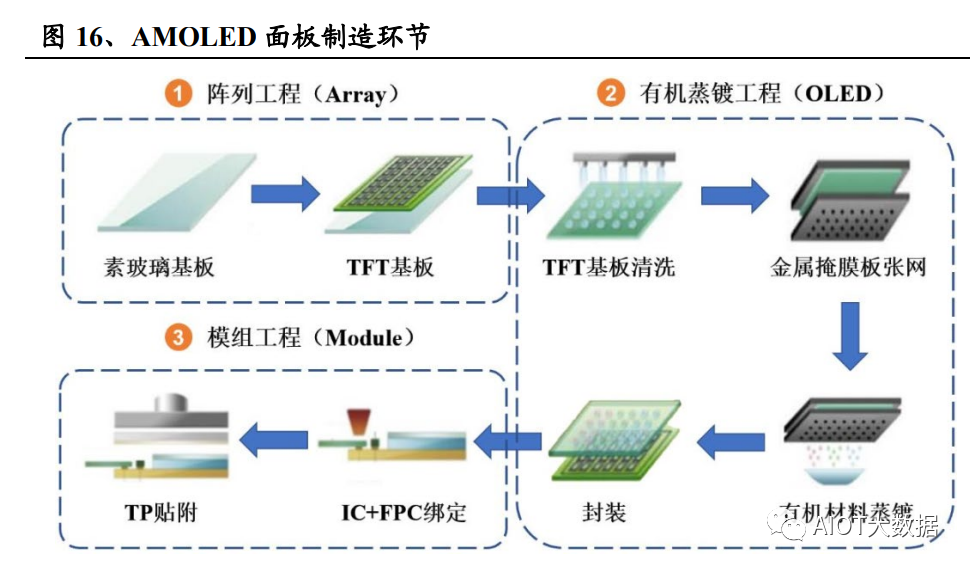

AMOLED 制造環節可分為三段工序,陣列工程和有機蒸鍍工程工藝更為復雜。 AMOLED 顯示面板的制造環節可分為陣列工程、有機蒸鍍工程、模組工程三段。 陣列工程主要是通過在基板上進行成膜、曝光、刻蝕等工藝,不斷疊加不同圖形 和不同材質的膜層,以形成低溫多晶硅(LTPS)半導體薄膜晶體管驅動電路。有 機蒸鍍工程主要是通過真空蒸鍍技術,將有機發光材料和陰極材料等蒸鍍在半導 體薄膜晶體管驅動電路上,形成發光器件。模組工程包括薄化工序和模組工序。 薄化工序將封裝的剛性面板減薄,而模組工序則包括切割面板、面板測試、貼附 偏光片、綁定芯片和柔性印刷電路板(FPC),最后貼合蓋板,形成全模組產品。 陣列工程和有機蒸鍍工程包含眾多復雜工藝,難度大于模組工程。

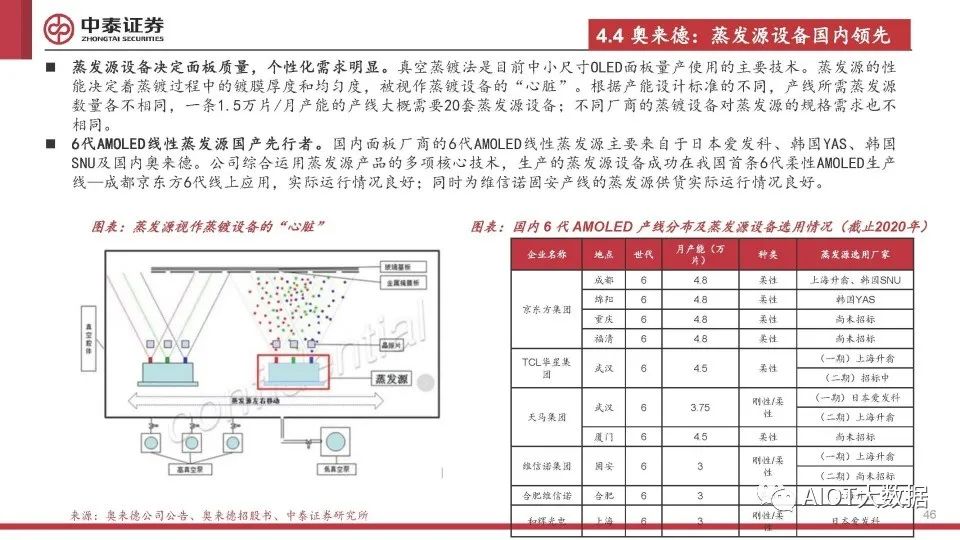

AMOLED 制程設備繁多,核心設備價值量大,目前主要由大陸以外廠商供應。 陣列工程的關鍵設備包括清洗機、離子注入機、鍍膜機、涂布機、曝光機、顯影 機以及刻蝕機等;有機蒸鍍工程的關鍵設備包括蒸鍍設備以及各類封裝設備等; 模組工程的關鍵設備包括激光剝離設備、切割設備、貼合設備、綁定設備以及檢 測設備等。OLED 行業屬于重資產行業,上游設備投入在 OLED 產線投資中占比 高達 80%,主要關鍵設備由日本、韓國和中國臺灣等國家和地區的公司生產提供。 其中陣列工程段中曝光機價值量最高,主要供應商為佳能、尼康;有機蒸鍍工程 段中蒸鍍機價值量最高,可占到產線投資的 35%,是整個面板生產過程中最核心 的設備,直接影響到產品良率和質量。一條 6 代線通常需要 3-4 臺蒸鍍機方能滿 產,ULVAC 與三星成交的 8.5 代設備每臺價格約在 6000 億韓元。目前蒸鍍機供 應商中 Tokki 為行業第一,ULVAC、Sunic System、欣奕華也分別得到各大面板廠 商的扶持。

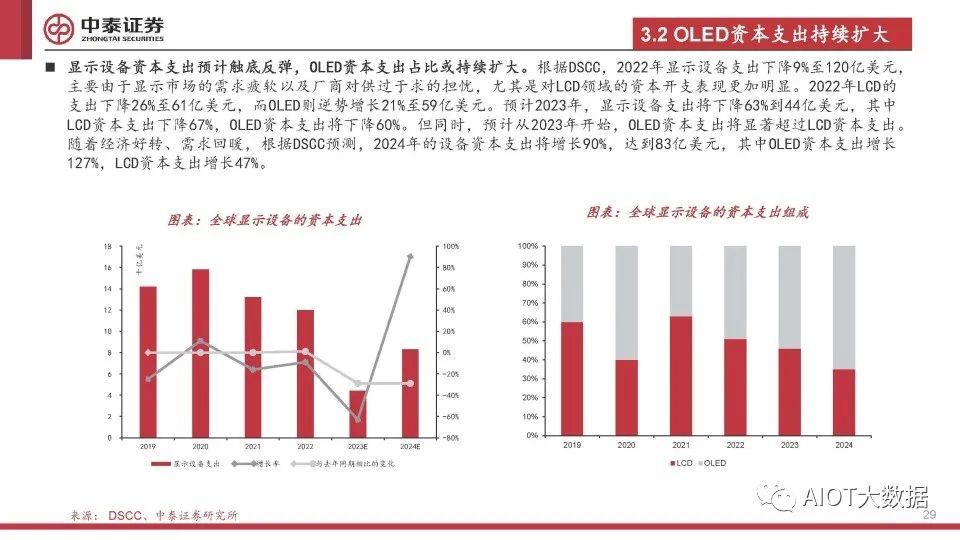

隨著 OLED 產能向國內轉移,設備國產化率有望逐漸提高。核心設備方面,目前 陣列工程和有機蒸鍍工程設備主要供應商為日本、韓國、美國等企業,中國大陸 企業由于缺乏相關的技術儲備,短期內較難打開市場,主要以供應零部件為主, 如用于蒸鍍設備的蒸發源。隨著設備廠商加大研發投入和加強技術積累,未來中國大陸有望在蒸鍍機等關鍵設備上實現突破,產業升級正不斷推進。但在模組工 程設備上,國內企業與國外水平已經幾乎相差無幾,例如貼合綁定設備、檢測設 備等。隨著 OLED 下游滲透率提高和產能向國內轉移,預計國內面板廠商將加大 設備投資,國產設備的訂單量將進一步增長。根據 Omdia,FPD(含 OLED 和 LCD) 制造設備市場下滑趨勢預計將在 2023 年觸底,2024 年該市場有望以 153%的速度 反彈至 78 億美元,2025 年 OLED 制造設備營收將顯著大于 LCD 制造設備。

3.2、有機材料:國產替代正逢其時,國內廠商逐漸突破專利封鎖

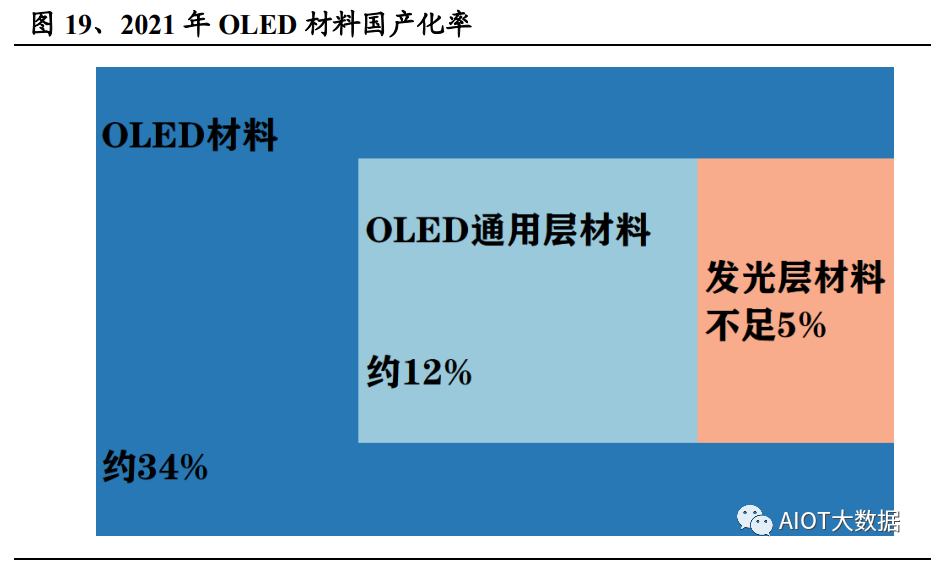

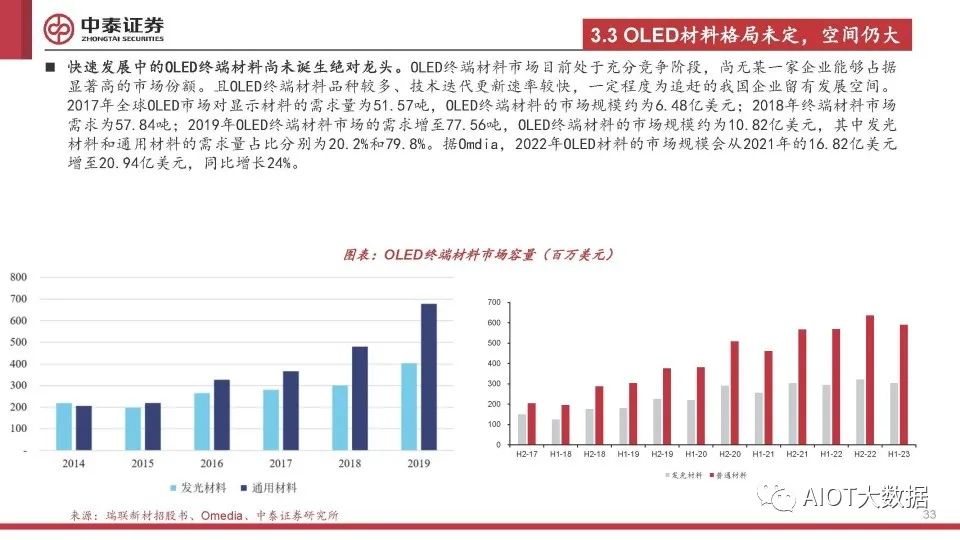

終端材料中的發光層材料是 OLED 的核心材料。OLED 材料可以分為前段材料和 模組材料。前段材料即陣列及蒸鍍環節所用材料,主要包括玻璃基板、特殊氣體、 靶材、光刻膠、蝕刻液、有機材料等;模組材料即模組加工環節所需材料,主要 包括驅動芯片、柔性印刷電路板、偏光片以及蓋板玻璃等。終端材料指由化工原 料經過多道工序加工后可以直接蒸鍍到基板上用于生產的有機材料,分為發光層 (EML)和通用層,其中通用層包括電子注入層(EIL)、電子傳輸層(ETL)、 空穴傳輸層(HTL)和空穴注入層(HIL)等。發光層材料是 OLED 終端材料的核 心部分,按照發光顏色可分為藍光、紅光和綠光材料,藍光材料由于衰減速度快 成為影響 OLED 顯示效果和使用壽命的關鍵材料。目前,發光層材料主要為第一 代熒光材料和第二代磷光材料,第三代發光技術熱活化延遲熒光材料(TADF)尚 在研發中。根據Nano Market,OLED有機材料在手機OLED面板成本中占比23%, 其中發光層材料占比 12%,電子傳輸層、空穴傳輸層、空穴注入層材料分別占比 2%、6%、3%;電視等大尺寸 OLED 面板有機材料用量更大,發光層材料占面板 總成本高達 27%。

OLED 終端材料進口依賴度高,國產替代正逢其時。目前,全球蒸鍍 OLED 材料 的專利主要掌握在韓、美、德和日等國家的企業手中,包括 UDC、陶氏化學、出 光興產、Merck、SDI、LG 化學、SFC 和德山等知名企業。這些企業均已實現發光 層材料量產和全色顯示。OLED 載流子注入和傳輸材料的生產也主要集中在韓、 日、德、美手中,包括德山金屬、LG 化學、三星 SDI、日本東麗、保土谷化學、 默克、陶氏化學和 JNC 等。這些廠商經過多年發展,已經形成了較完整的產業鏈, 并且都有穩定的 OLED 前段材料供應商。2021 年國內 OLED 材料市場國產化率 約為 34%,但通用層材料國產化率僅為 12%左右,發光層材料國產化率則不足 5%。 目前,蒸鍍 OLED 紅綠藍發光材料和載流子注入、傳輸材料嚴重依賴進口。如果 國外限制出口,將會引發國內新型顯示產業危機,嚴重威脅新型顯示產業的安全 發展。但同時,隨著國內 OLED 面板產能高歌猛進,上游材料市場蘊藏著巨大發 展機遇。“危”“機”同在,國產替代正逢其時。

有機發光材料國內企業現階段以中間體和單體粗品生產為主,終端材料逐漸突破 專利封鎖。OLED 有機發光材料的生產流程分為三步:原材料合成中間體,加工 形成升華前材料,最后升華純化得到 OLED 終端材料。第一步原材料經由化學合 成形成中間體,毛利率約為 10~20%,多為中國廠商供應,如奧來德、瑞聯新材、 阿格蕾亞和萬潤股份等。第二步中間體合成升華前材料,主要由中國大陸廠商完 成。第三步通過升華單體粗品得到終端材料,純度要求非常高,技術壁壘也較高, 其化學結構及制程、配方均為終端材料廠商的核心機密,技術和專利被壟斷,毛 利率高達 60~70%。目前國內廠商還主要以生產中間體和升華前材料為主,部分廠 商逐漸突破海外專利技術屏障,未來終端材料國產化率有望不斷提升。從萊特光 電銷售的產品單價可以看出,終端材料單價遠高于中間體,高單價高毛利產品的 量產有望助力材料廠商實現業績攀升。

產品升級、規模擴大、國產替代,國內 OLED 材料廠商有望蓬勃發展。當前,鼎 材科技、三月光電、奧來德、華睿、阿格蕾雅、瑞聯、惠成、西安瑞聯等已開展 相關材料自主研發,已經部分突破蒸鍍 OLED 材料國外專利的封鎖,在下游顯示 面板中實現了國產 OLED 終端材料的產業化應用。同時,海外 OLED 材料企業的 專利也將陸續到期,隨著國內 OLED 材料廠商不斷加大研發投入和取得更多知識 產權,預計國內外技術差距將不斷縮小,國內企業將不斷擴大高毛利產品市場份 額,優化產品結構。根據 DSCC,2023-2027 年,全球 AMOLED 有機材料市場規 模預計將從 14.0 億美元增長到 21.8 億美元,CAGR 達 12%。疊加 AMOLED 產能 向內轉移的趨勢,預計國內上游材料廠商將獲得更多訂單和市場份額。產品結構 優化和出貨量提升雙重作用下,國內材料廠商有望蓬勃發展。

此外,模組封裝材料方面國內廠商也已經取得突破。目前,薄膜封裝是 OLED 封 裝的主流技術。薄膜封裝能夠實現柔性顯示,同時可以隔絕水、氧等對器件功能 層材料的侵蝕,是柔性 OLED 顯示產業發展的核心材料之一,符合未來發展方向。 此前全球主要的 OLED 薄膜封裝材料供應商為韓國的三星 SDI,材料開發及生產 技術受到國外高度壟斷,國內大部分企業仍處于研發階段。如今,奧來德已實現 薄膜封裝材料的連續穩定供貨,國內企業在供應鏈材料領域又下一城。

3.3、DDIC:AMOLED DDIC 需求旺盛,國內產業鏈全面發展

DDIC 是顯示面板的“大腦”,AMOLED DDIC 單價高于傳統 LCD TDDI。DDIC 即顯示驅動芯片,主要功能是接受主控芯片輸出的指令并處理之后以電信號的形 式向顯示面板發送驅動信號和數據,從而控制屏幕的亮度和色彩以顯示畫面。對 于 AMOLED,一個像素對應一個 TFT,DDIC 通過控制 TFT 來控制每個像素。與 LCD 不同,OLED 因為 LTPS 材質不均,屏幕越大,信號到達各個 TFT 的時間差 異就越大,會出現畫面撕裂現象,可以通過在 DDIC 中存儲一張自己所驅動的 TFT 的不均一性照片來矯正信號。OLED DDIC 工藝更復雜,通常采用更先進制程,因 此其單價遠高于傳統的 LCD TDDI,毛利率也更高。

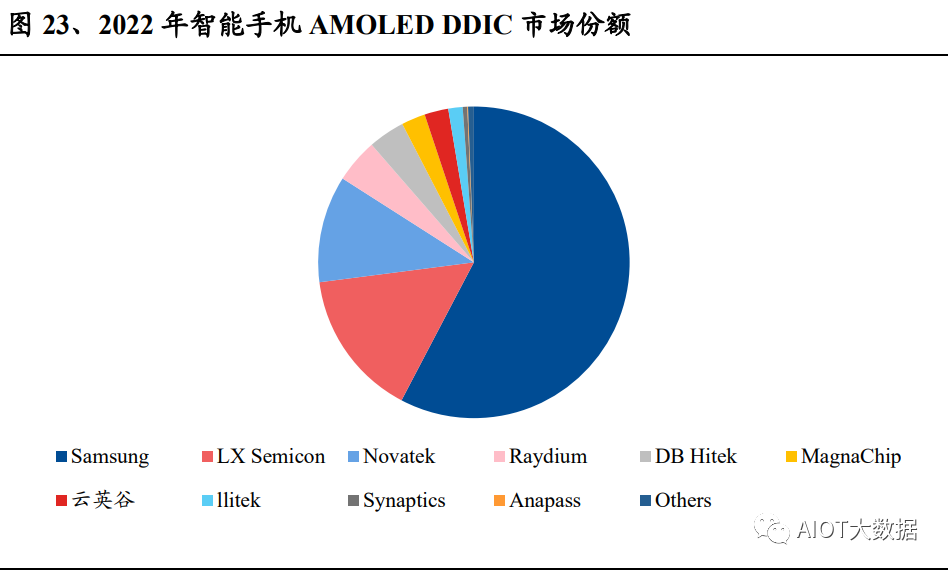

韓國和中國臺灣企業在 OLED DDIC 方面仍占據絕對優勢,中國大陸廠商正在積 極布局。經過一段時間的發展,中國大陸企業在 LCD DDIC 領域已經取得明顯進 步,但在 AMOLED DDIC 方面,韓國廠商仍舊憑借技術優勢引領市場,臺灣企業 仍舊是大陸的主要供應商。2022 年智能手機領域占 AMOLED DDIC 出貨量的 64%。 在智能手機 AMOLED DDIC 方面,2022 年三星和 LX Semicon 分別占據了 57.7% 和 15.3%的市場份額;美格納(Magnachip)因未能獲得足夠的 12 寸晶圓產能, 份額下降較多;聯詠(Novatek)和瑞鼎(Raydium)仍是中國大陸的主要供應商, 合并份額為 15.7%;中國大陸廠商目前占比低于 4%,暫未打開市場,但已涌現出 一批優秀企業正在積極研發布局 AMOLED DDIC 產品并努力開拓市場。

OLED DDIC 占比不斷提升,AMOLED 滲透率提高將帶動 AMOLED DDIC 出貨 量增長。根據 CINNO Research,從 2018 年到 2021 年,OLED DDIC 出貨量占 DDIC 總出貨量的比例呈現上漲趨勢,預計 2023 年增至 16%,未來仍將繼續增長。 未來 DDIC 市場的增長將主要受益于新領域應用帶來的規模擴大和 OLED DDIC 出貨量的提升。終端所需 DDIC 數量與面板尺寸、分辨率高低成正比,中大尺寸、 高像素面板每臺用量需求更高。根據 Omdia,隨著 AMOLED 滲透率不斷提高, 預計 AMOLED DDIC 出貨量將從 2022 年的 10 億顆增加到 2029 年的 22 億顆, CAGR 為 12%。

DDIC 供應端產業鏈分為設計、制造和封測,國產替代均有涉足,AMOLED DDIC 產業鏈有望全面成長。在 DDIC 產業鏈中,一般由面板廠向芯片設計公司下單, 芯片設計公司完成設計后依次交付至制造廠和封測廠,最后將成品發貨至面板廠 商。目前 DDIC 設計廠商大陸以外主要有三星 LSI、LX Semicon、美格納、聯詠、 瑞鼎等,中國大陸有集創北方、奕斯偉、華為海思、云英谷、中穎電子、天德鈺等;除 IDM 企業以外的晶圓代工廠大陸以外主要有臺積電、聯華電子、世界先進 等,中國大陸有中芯國際、晶合集成等;封測廠商大陸以外主要有日月光、南茂 等,中國大陸主要有頎中科技、匯成股份、通富微電等。預計隨著京東方等面板 廠AMOLED面板出貨量持續上升以及產業鏈供應端各廠商加強相關領域的布局, 預計未來 AMOLED 顯示驅動芯片行業也將延續向中國大陸轉移的態勢。

3.4、掩膜版:國產替代空間大,FMM 已有突破

掩膜版是 OLED 蒸鍍環節的關鍵工具,分為 CMM 和 FMM 兩類。在 OLED 蒸 鍍環節中,需要在真空中將蒸發源蒸發,通過掩膜版將材料沉積在基板上,形成 需要的層疊結構。掩膜版的精度和品質直接影響材料沉積的位置精度和形狀尺寸。 OLED 用掩膜版分為 CMM 和 FMM。CMM(Common Metal Mask)即通用金屬掩 膜版,主要用于蒸鍍通用層;FMM(Fine Metal Mask)即精細金屬掩膜版,主要 用于蒸鍍發光層。

2020 年 OLED 在掩膜版下游應用領域中僅占比 5%,隨著 OLED 滲透率提高, 預計 OLED 用掩膜版市場將進一步擴大。從應用領域劃分,掩膜版在半導體、顯 示面板、觸摸屏、電路板等生產均有使用,其中半導體和顯示面板是最主要的兩 個應用領域,2022 年占比分別為 60%和 28%;顯示面板中 OLED 占比 5%。預計 隨著 OLED 面板滲透率提高,顯示面板中用于 OLED 面板制造的掩膜版需求將快 速上升。根據 QY Research,全球 OLED 顯示屏用 FMM 市場規模 2020 年為 6 億 美元,預計 2026 年將突破 34 億美元,CAGR 超過 30%。

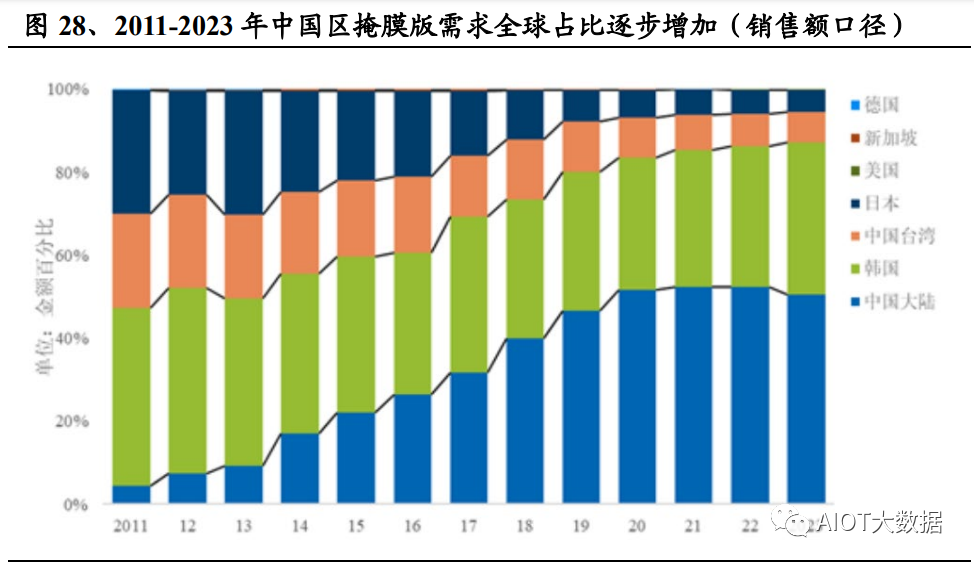

國產替代空間大,FMM 已有突破。根據 IHS,中國大陸平板顯示行業掩膜版需求 量占全球比重從 2011 年的 5%上升到 2017 年的 32%。隨著由 OLED 主導的新一 輪面板產能向國內轉移,預計到 2023 年,中國大陸平板顯示行業掩膜版需求量全 球占比將達到 51%。然而,2018 年,中國 TFT-LCD 及 AMOLED 掩膜版的國產化 率僅有 9.70%,其中 AMOLED/LTPS 等高精度掩膜版的國產化率僅有 2.50%。至 今顯示面板掩膜版市場,尤其 FMM 產品,仍為國外廠商把持。2023 年 2 月,中 國電子報報道,國內金屬掩膜版整體方案供應廠商寰采星科技生產的高精度金屬 掩膜版(FMM)實現成功量產,并已導入國內相關面板廠的 AMOLED 生產線。 預計未來隨著面板產能進一步向國內轉移,結合國內廠商加大研發投入和技術儲 備,國內上游掩膜版廠商有望加速國產替代,獲得業績增長新動力。

4、重點公司分析

4.1、設備

奧來德(設備&材料)

1. 公司簡介

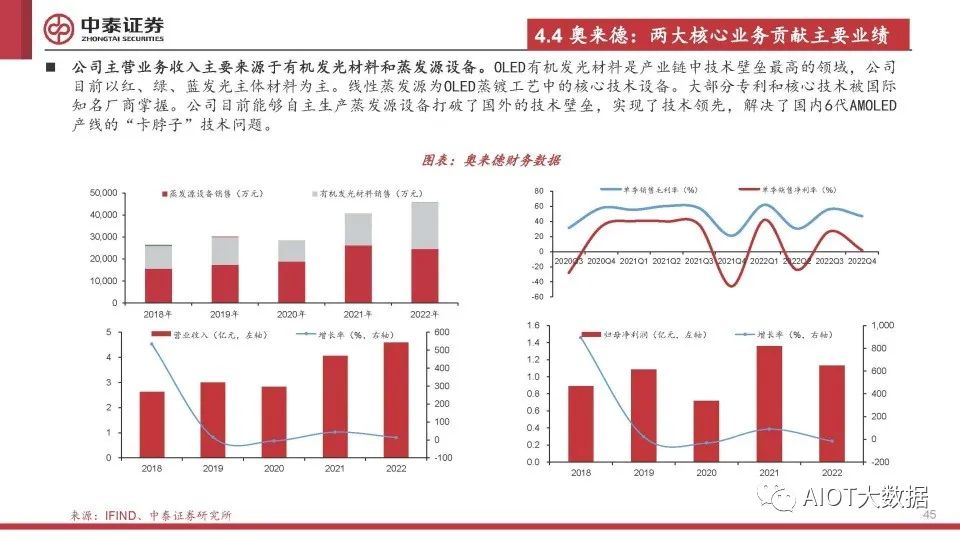

公司成立于 2005 年,2020 年在科創板上市,主要從事 OLED 產業鏈上游環節中 的蒸發源設備與有機發光材料的研發、制造、銷售及售后技術服務。2022 年,公 司營業收入中,蒸發源設備銷售占 53.57%,有機發光材料銷售占 46.33%。設備方 面,蒸發源作為進行蒸鍍的核心組件,其性能決定著蒸鍍過程中的鍍膜厚度和均 勻度,可視作蒸鍍設備的“心臟”。公司生產的 6 代 AMOLED 線性蒸發源成功 打破國外壟斷,實現進口替代,產品技術指標達到了國際先進水平;相關零部件 的采購主要采用外協加工模式,生產主要采用“以銷定產+外協加工”的生產模式, 訂單均采用直接面對終端客戶的直銷模式。材料方面,公司目前以發光主體材料 為主,涵蓋紅、綠、藍材料, 包括中間體、前端材料、終端材料三大類,2022 年 公司主要銷售終端材料;生產主要采用“以銷定產+安全庫存備貨”的生產模式, 銷售主要采用直接面對終端客戶的直銷模式。此外,公司在新項目上也取得了階 段性進展,薄膜封裝材料方面,已為產線穩定供貨。PDL 材料正在推進廠家測試。 公司作為 OLED 蒸發源設備和有機發光材料制造企業,已向成都京東方、云谷(固 安)、武漢華星、合肥維信諾、武漢天馬、重慶京東方、廈門天馬提供蒸發源設 備,運行狀況良好;已向維信諾集團、和輝光電、TCL 華星集團、京東方、天馬 集團、信利集團等知名 OLED 面板生產企業提供有機發光材料。

2. 公司業績

公司 2022 年度實現營收 4.59 億元,同比增長 13.03%,實現歸母凈利潤 1.13 億 元,同比下降 16.93%。從盈利能力來看,公司 22 年銷售毛利率 54.60%,銷售凈 利潤率 24.49%。公司主營業務穩健發展,有機發光材料收入達到 2.13 億元,同比 增長 48.12%,設備方面成功獲得了重慶京東方三期蒸發源訂單,成功中標廈門天 馬二期蒸發源設備項目。

精智達

1. 公司簡介

公司成立于 2011 年,2023 年在科創板上市,主要從事新型顯示器件檢測設備的 研發、生產和銷售。公司主要產品為新型顯示器件檢測設備、半導體存儲器件測 試設備等。2022 年,公司營業收入中,新型顯示器件檢測設備占 87.88%,半導體 存儲器件測試設備占 11.29%。新型顯示器件檢測設備方面,公司業務涵蓋新型顯 示器件的光學檢測及校正修復系統、老化系統、觸控檢測系統及信號發生器等檢 測設備領域,產品廣泛應用于以 AMOLED 為代表的新型顯示器件制造中光學特 性、顯示缺陷、電學特性等功能檢測及校準修復。2020 年度、2021 年度及 2022 年度,新型顯示器件檢測設備領域的光學檢測及校正修復系統相關產品占公司主 營業務收入的比重分別為 69.06%、66.15%和 50.47%,是公司主營業務收入主要 來源;具體設備包括 Cell 光學檢測設備、Module 光學檢測設備、Gamma 調節設 備、Mura 補償設備和激光修復設備。2022 年度,新型顯示器件檢測設備領域的老 化系統占主營業務收入的比重達 26.97%,較之前年度有所上升,主要系公司持續 推進相關產品的銷售并于部分客戶處批量實現驗收所致;具體設備包括 Cell 老化 設備和 Module 老化設備。半導體存儲器件測試設備方面,公司逐步向半導體存儲 器件測試設備領域延發展,相關產品應用于以 DRAM 為代表的半導體存儲器性制 造的晶圓測試、封裝測試及老化修復;具體產品包括存儲器晶圓測試系統、存儲 器老化修復設備和測試系統配件。

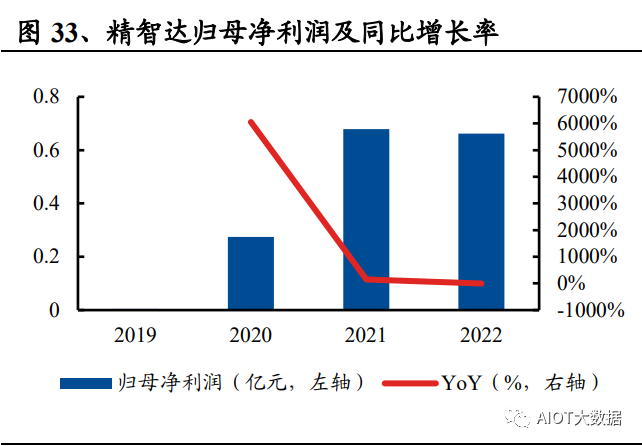

2. 公司業績

公司 2022 年度實現營收 5.05 億元,同比增長 10.10%,實現歸母凈利潤 0.66 億 元,同比下降 2.54%。從盈利能力來看,公司 22 年銷售毛利率 36.78%,銷售凈利 潤率 12.72%。營收增長主要因公司業務在新型顯示器件檢測領域市場認可度逐步 提高,相關產品陸續通過客戶驗收,且逐步拓展半導體存儲器件測試業務所致。

4.2、有機材料

萊特光電

1. 公司簡介

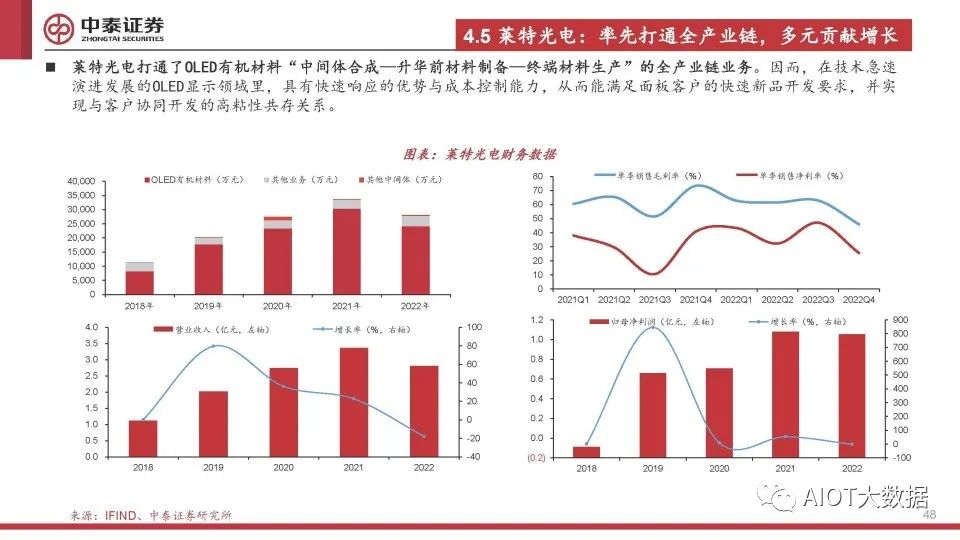

公司成立于 2010 年,2022 年在科創板上市,主要從事 OLED 有機材料的研發、 生產和銷售。公司主要產品是 OLED 終端材料和 OLED 中間體。2022 年,公司營 業收入中,OLED 有機材料占 85.97%,其中 OLED 終端材料占 76.70%,OLED 中 間體占 9.27%。公司 OLED 終端材料涵蓋發光層材料、空穴傳輸層材料、空穴阻 擋層材料和電子傳輸層材料,核心產品主要集中在發光層材料,其中 RedPrime 材 料持續升級迭代,穩定量產供應;新產品RedHost材料、GreenHost材料、GreenPrime 材料及 BuePrime 材料在客戶端驗證測試,其中 GreenHost 材料完成客戶端的量產 導入,現處于產量爬坡階段。公司產品性能出眾,同時還有完備的專利保護,在 和國外廠商的產品比較中,相關產品的關鍵技術指標能夠達到或超過國際材料廠商的產品性能,實現進口替代。公司 OLED 中間體包括氘代類產品以及非氘代類 產品兩大類別,其結構主要以咔唑、三嗪等類型產品為主,主要銷售給海外日韓 廠商。公司采用“以銷定產”的生產模式和直銷的銷售模式。公司積累了廣泛的 客戶資源,客戶包括京東方、華星光電、和輝光電、天馬、信利等全球知名的顯 示面板廠商。

2. 公司業績

公司 2022 年度實現營收 2.80 億元,同比下降 17.84%,實現歸母凈利潤 1.05 億 元,同比下降 2.28%。從盈利能力來看,公司 22 年銷售毛利率 58.99%,銷售凈利 潤率 37.63%。消費電子市場需求乏力,智能手機出貨量下滑的影響,客戶需求不 及預期,同時 RedPrime 材料老產品價格降價,共同導致公司經營業績同比有所下 降。

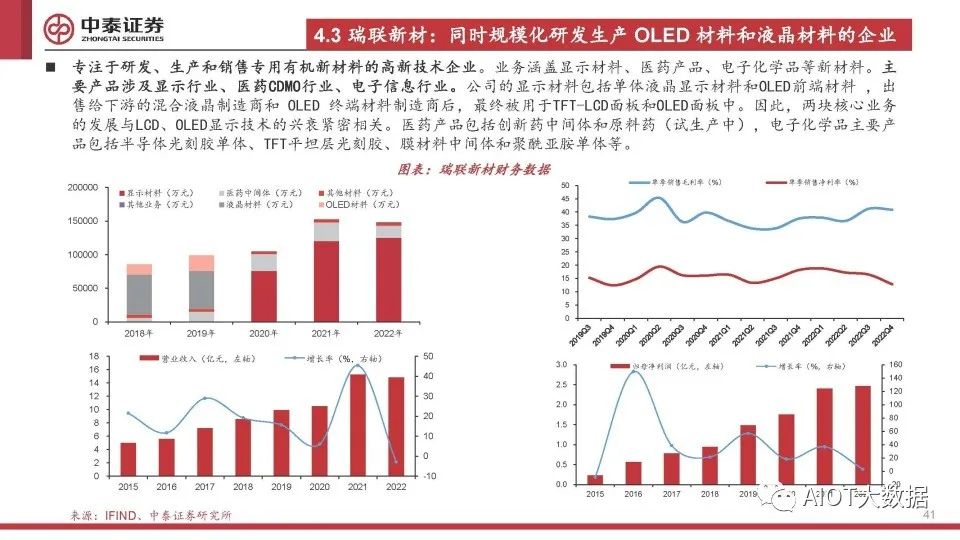

瑞聯新材

1. 公司簡介

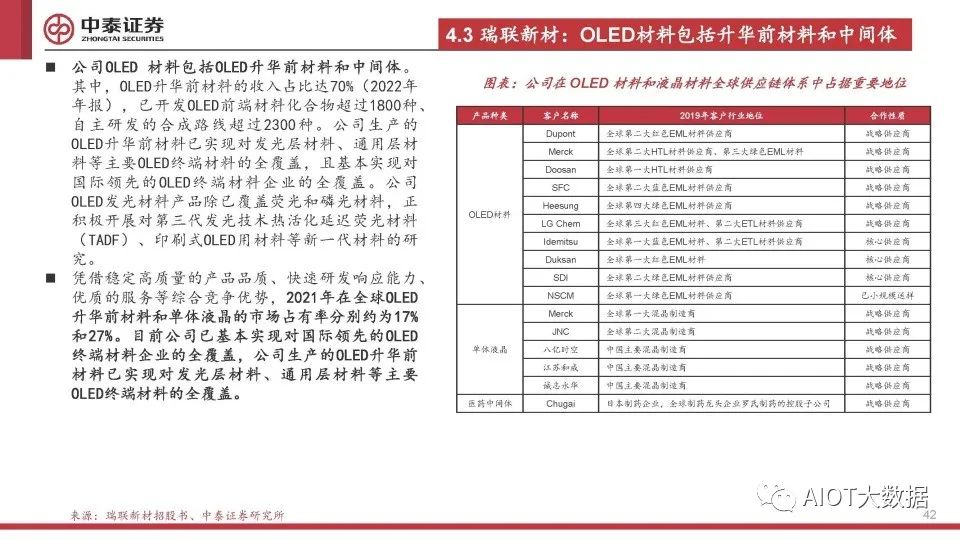

公司成立于 1999 年,2020 年在科創板上市,主要從事專用有機新材料的研發、 生產和銷售。公司主要產品包括顯示材料、醫藥產品、電子化學品等新材料。2022 年,公司營業收入中,顯示材料占 84.43%,醫藥中間體占 12.32%。顯示材料產品 根據終端產品顯示特性的不同分為 OLED 材料、液晶材料;醫藥產品包括創新藥 中間體和原料藥(試生產中),電子化學品主要產品包括半導體光刻膠單體、TFT 平坦層光刻膠、膜材料中間體和聚酰亞胺單體等。盈利模式方面,公司從上游供 應商處采購原材料,根據客戶提供的各類材料結構式及技術指標要求,針對性研 發合成路線及純化工藝,定制生產以銷售給下游客戶獲得收入和利潤。公司生產 使用的主要原材料包括基礎化工原料和各類定制初級中間體,以客戶訂單及中長 期預計需求量為導向,采用“以銷定產”為主、“合理庫存”為輔的生產模式和 直銷的銷售模式。顯示材料業務中,無論是在液晶材料領域,還是在 OLED 材料 領域,公司已與包括 Merck、JNC、Dupont、Idemitsu、Doosan、SFC、LG 化學、八億時空、江蘇和成、誠志永華在內的的海內外客戶建立了長期穩定的合作關系, 并成為這些客戶的戰略供應商或重要供應商,在其供應鏈體系中占據重要地位。 在醫藥 CDMO 業務中,公司已與全球知名藥企 Chugai、阿斯利康、日本的大冢制 藥、衛材制藥、Kissei 以及國內普洛藥業、合全藥業等建立了穩定而密切的合作關 系,其中,公司目前核心客戶 Chugai 系全球制藥巨頭羅氏之控股子公司,雙方緊 密合作已十余年。

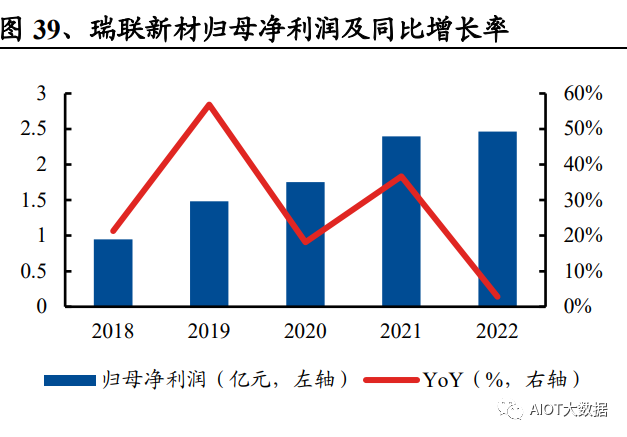

2. 公司業績

公司 2022 年度實現營收 14.80 億元,同比下降 2.96%,實現歸母凈利潤 2.47 億 元,同比增長 2.82%。從盈利能力來看,公司 22 年銷售毛利率 38.72%,銷售凈利 潤率 16.65%。公司營收下降主要因外界因素對消費電子產品的刺激已經消失,加 之國際局勢動蕩、全球通貨膨脹、經濟形勢低迷等不確定性因素影響,終端消費 情緒減弱。但公司通過技術創新、精細化管理、節約挖潛等多種方式降低成本, 凈利潤略有增長。

萬潤股份

1. 公司簡介

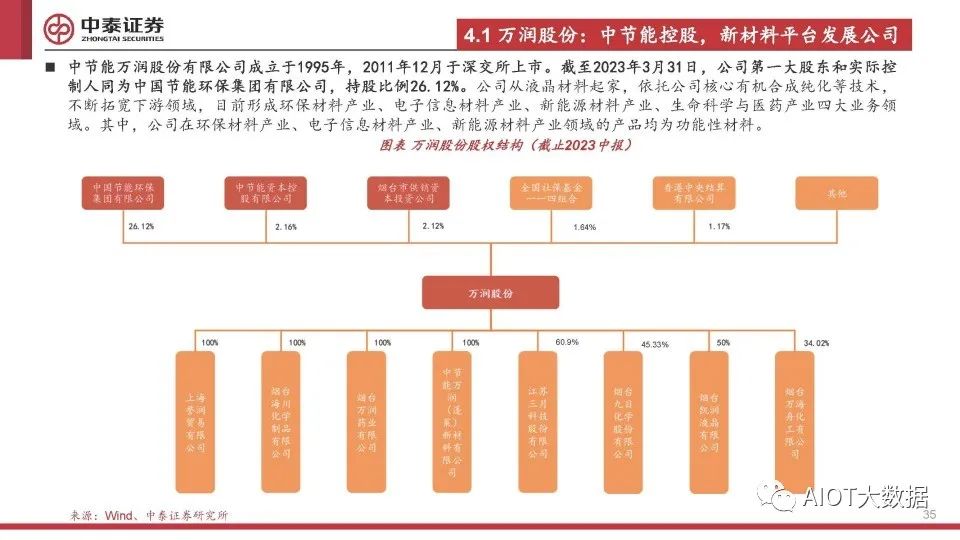

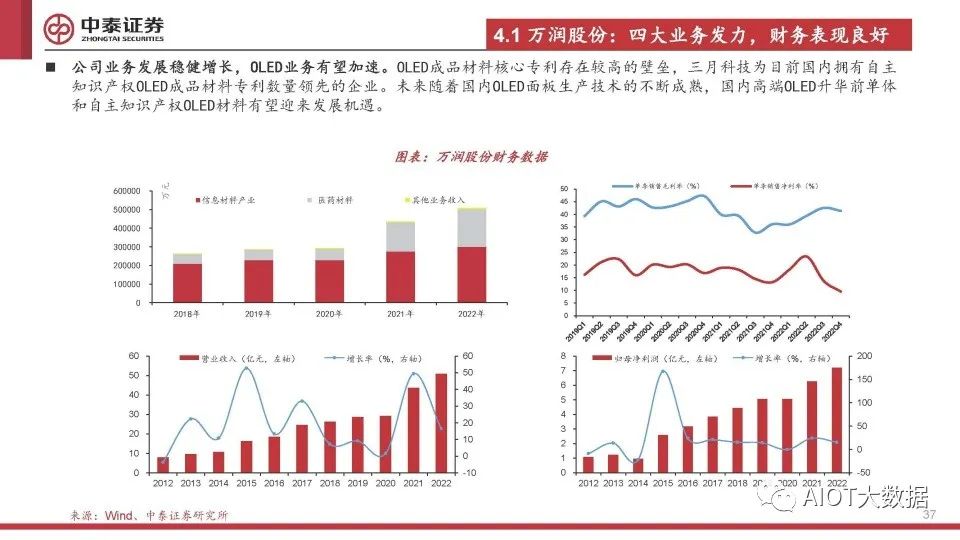

公司成立于 1995 年,2011 年在深圳證券交易所中小板上市,主要從事信息材料 產業、環保材料產業和大健康產業三個領域產品的研發、生產和銷售。其中公司 在信息材料產業、環保材料產業領域的產品均為功能性材料。2022 年,公司營業 收入中,功能性材料占 59.03%,醫藥材料占 40.05%。信息材料產業方面,公司電 子信息材料產業目前主要產品為顯示材料,包括高端液晶單體材料和中間體材料, OLED 成品材料、升華前單體材料和中間體材料;同時,公司積極布局聚酰亞胺 材料、半導體制造材料等領域。2022 年,公司 OLED 材料業務發展良好,公司控 股子公司三月科技目前已有自主知識產權的 OLED 成品材料通過下游客戶驗證并 實現供應,三月科技收入規模呈增長態勢;公司控股子公司九目化學的 OLED 升 華前材料業務再創新高,繼續保持業內領先供應地位。同時,為進一步鞏固自身 在 OLED 升華前材料業務的優勢地位,提升產品市場占有率,九目化學于 2021 年 在煙臺化工園區啟動“OLED 顯示材料及其他功能性材料一期項目”,目前該項 目相關車間已按計劃投入使用。環保材料產業方面,公司環保材料主要為車用尾 氣凈化催化的沸石系列環保材料,此外,公司持續關注沸石分子篩在其他領域的 應用。新能源材料方面,公司主要涉及新能源電池用電解液添加劑和鈣鈦礦太陽 能電池材料,下游應用分別是鋰離子電池產品和鈣鈦礦太陽能電池。大健康產業 方面,MP 公司生命科學和診斷試劑業務持續發展,收入與利潤水平再創新高。同 時,公司原料藥和醫藥中間體方面業務均持續發展。

2. 公司業績

公司 2022 年度實現營收 50.80 億元,同比增長 16.56%,實現歸母凈利潤 7.21 億 元,同比增長 15.10%。從盈利能力來看,公司 22 年銷售毛利率 39.74%,銷售凈 利潤率 16.22%。公司 2022 年業績提升主要受益于功能性材料穩步增長和醫藥材 料放量。

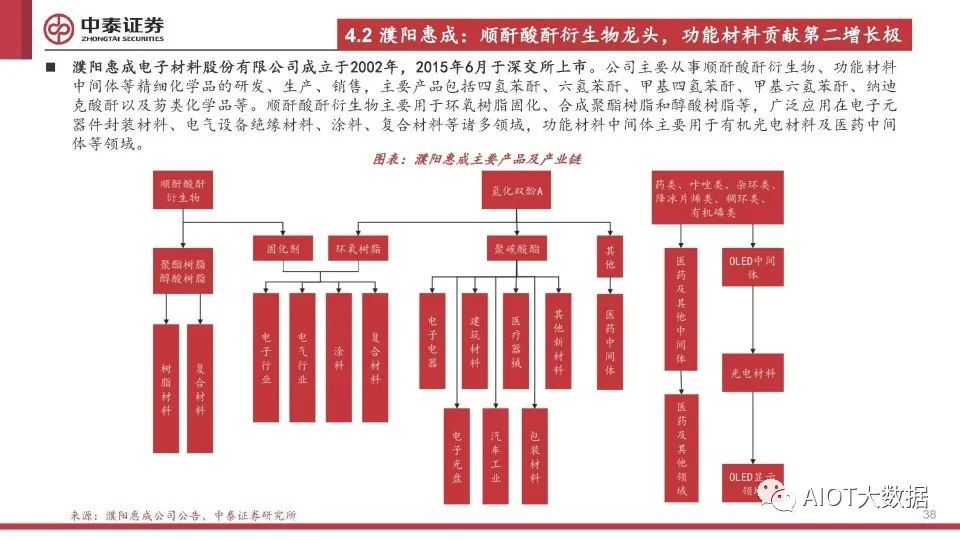

濮陽惠成

1. 公司簡介

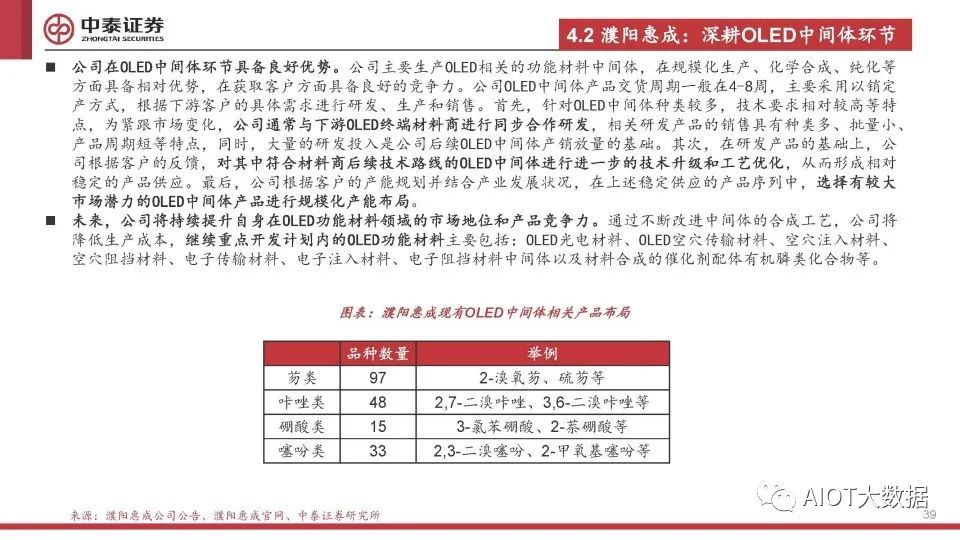

公司成立于 2002 年,2015 年在創業板上市,主要從事主要從事順酐酸酐衍生物、 功能材料中間體等精細化學品的研發、生產、銷售。2022 年,公司營業收入中, 順酐酸酐衍生物類占 76.62%,功能材料中間體占 13.31%。順酐酸酐衍生物類產品 包括甲基四氫苯酐、甲基六氫苯酐、納迪克酸酐、甲基納迪克酸酐、四氫苯酐、 六氫苯酐等,下游應用領域主要在電子元器件封裝材料、電氣設備絕緣材料、涂 料、復合材料等。功能材料中間體主要產品包括有機膦類、芴類、咔唑類等化學 品,主要用于 OLED 等有機光電材料及醫藥等領域。順酐酸酐衍生物類產品方面, 公司是國內順酐酸酐衍生物行業規模最大、品種最齊全的生產企業之一,核心產 品六氫苯酐及納迪克酸酐產品質量已達到進口替代水平,獲得諸多國際化工巨頭 的使用認證,產品銷往歐盟、美國、日本等十幾個國家和地區,擁有亨斯邁 (Huntsman)、巴斯夫(BASF)等多家國際知名客戶。功能材料中間體方面,公 司主要生產 OLED 相關的功能材料中間體,是國內少數能夠實現 OLED 材料中間體規模化生產的企業之一,已實現向國際一線 OLED 材料廠商供貨,藍光材料的 芴類衍生物是公司重要的產品之一。公司制定 OLED 相關功能材料中間體的發展 規劃,將通過不斷改進 OLED 相關功能材料中間體的合成工藝,以降低生產成本, 公司將繼續重點開發計劃內的 OLED 功能材料,主要包括:OLED 光電材料、 OLED 空穴傳輸材料、空穴注入材料、空穴阻擋材料、電子傳輸材料、電子注入 材料、電子阻擋材料中間體以及材料合成的催化劑配體有機膦類化合物等。

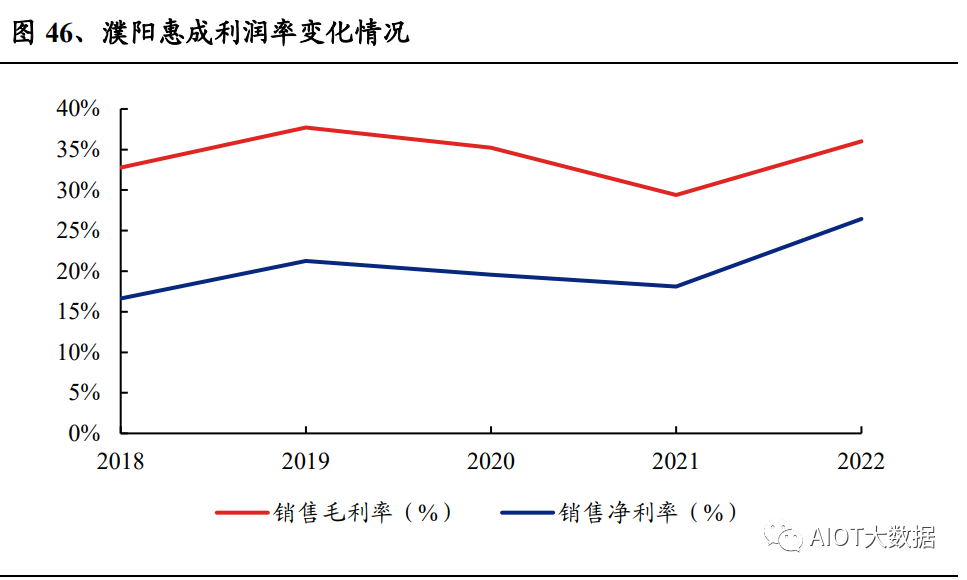

2. 公司業績

公司 2022 年度實現營收 15.97 億元,同比增長 14.62%,實現歸母凈利潤 4.22 億 元,同比增長 67.14%。從盈利能力來看,公司 22 年銷售毛利率 36.00%,銷售凈 利潤率 26.44%。2022 年公司順酐酸酐衍生物業務和功能材料中間體業務分別實 現營收 12.24 億元和 2.12 億元,同比分別增長 20.89%和 5.90%。其中,順酐酸酐 衍生物業務的營收增長主要受益于相關產品的量價齊升。

4.3、DDIC

晶合集成

1. 公司簡介

公司成立于 2015 年,2023 年在科創板上市,主要從事 12 英寸晶圓代工業務, DDIC 工藝平臺晶圓代工產品為公司的核心產品。公司致力于研發并應用行業先 進的工藝,為客戶提供多種制程節點、不同工藝平臺的晶圓代工服務。按工藝平 臺分類,公司主營業務可分為 DDIC 工藝平臺和 CIS、LED、E-tag、MCU、PMIC 等其他新工藝平臺。其中 DDIC 工藝平臺晶圓代工產品為公司的核心產品,是最 主要的收入來源,2022 年收入 71.43 億元,最近三年年均復合增長率達 119.39%, 整體呈快速上升趨勢,與下游產品需求及公司產能的穩定增長相匹配。公司高度 重視產品研發及工藝升級,持續加大投入力度,近年來陸續研發 CIS、LED、Etag、MCU、PMIC 等其他新工藝平臺,并取得了一系列重要突破。按產品制程分 類,2022 年,公司營業收入中,90nm 代工服務占 51.86%,110nm 代工服務占 31.49%,150nm 代工服務占 16.01%。三種制程產品均主要為 DDIC 產品,90nm 制程產品是 DDIC 類產品的主流制程之一,150nm 主要應用于電視、臺式電腦等 終端設備。公司產品銷售均為直銷。公司客戶覆蓋境內與境外多個地區,其中境 外客戶中中國臺灣地區客戶占比較高。

2. 公司業績

公司 2022 年度實現營收 100.51 億元,同比增長 85.13%,實現歸母凈利潤 30.45 億元,同比增長 76.16%。從盈利能力來看,公司 22 年銷售毛利率 46.16%,銷售 凈利潤率 31.40%。公司營收及利潤快速增長主要因全球顯示面板市場規模快速增 長、公司產能穩健提升以及公司持續加強產品研發和技術創新。

頎中科技

1. 公司簡介

公司成立于 2018 年,2023 年在科創板上市,主要從事集成電路的先進封裝與測 試業務,目前主要聚焦于顯示驅動芯片封測領域和以電源管理芯片,射頻前端芯 片為代表的非顯示類芯片封測領域。公司的主要產品為顯示驅動芯片封測業務, 非顯示芯片封測業務。2022 年,公司營業收入中,顯示驅動芯片封測占 88.64%, 非顯示類芯片封測占 9.12%。顯示驅動芯片封測業務是公司設立以來發展的重點 領域,按照工藝流程劃分,主要可分為前段的金凸塊制造(GoldBumping)、晶圓 測試(CP)以及后段的玻璃覆晶封裝(COG)、薄膜覆晶封裝(COF)等制程。 2022 年,公司以全制程的封測業務為主,即完全由公司提供金凸塊制造→晶圓測 試→玻璃覆晶封裝/薄膜覆晶封裝的全制程服務,最終以玻璃覆晶封裝或薄膜覆晶 封裝制程出貨。2022 年公司全制程顯示業務收入占顯示業務收入比例分別為 89.11%。公司顯示業務中 12 寸晶圓封測的收入 2019、2020、2021 和 2022 年分別 占比 26.20%、52.92%、68.20%和 79.01%,比重快速提升。非顯示類芯片封測是 公司業務重要的組成部分以及未來重點發展的板塊,按照工藝流程劃分,可分為 前段的凸塊制造(Bumping)、晶圓測試(CP)以及后段的 DPS 等制程。公司主 營業務收入均為直銷模式,所封測的芯片主要應用于高清電視、智能手機和筆記 本電腦。

2. 公司業績

公司 2022 年度實現營收 13.17 億元,同比下降 0.25%,實現歸母凈利潤 3.03 億 元,同比下降 0.49%。從盈利能力來看,公司 22 年銷售毛利率 39.41%,銷售凈利 潤率 23.02%。公司具備較高的市場競爭力及客戶認可度,但因外部負面環境影響, 增長短期受阻。

匯成股份

1. 公司簡介

公司成立于 2015 年,2022 年在科創板上市,主要從事顯示驅動芯片的先進封裝 測試服務。公司的主要服務是金凸塊制造(Gold Bumping)、晶圓測試(CP)、 玻璃覆晶封裝(COG)和薄膜覆晶封裝(COF)。2022 年,公司營業收入中,顯 示驅動芯片封測占 94.12%。公司以前段金凸塊制造為核心,并綜合晶圓測試及后 段玻璃覆晶封裝和薄膜覆晶封裝環節,形成顯示驅動芯片全制程封裝測試綜合服 務能力。公司的封裝測試服務主要應用于 LCD、AMOLED 等各類主流面板的顯 示驅動芯片,所封裝測試的芯片系日常使用的智能手機、智能穿戴、高清電視、 筆記本電腦、平板電腦等各類終端產品得以實現畫面顯示的核心部件。除顯示驅 動芯片外,公司不斷拓寬封測芯片的應用領域,持續在更多細分應用領域進行研 發投入;同時,公司基于領先的凸塊制造(Bumping)及倒裝封裝技術(FC),不 斷拓展技術邊界,基于客戶需求,布局 Fan-out、2.5D/3D、SiP 等高端先進封裝技 術。未來公司擬結合下游產品需求變化趨勢持續購置 12 寸大尺寸晶圓封測生產設備、擴大 12 寸產線的生產規模,在 12 寸晶圓的金凸塊制造及封裝測試領域的競 爭中占據先機。公司與聯詠科技、天鈺科技、瑞鼎科技、奇景光電等行業內知名 芯片設計公司建立了穩定的合作關系,所封測芯片已主要應用于京東方、友達光 電等知名廠商的面板,客戶資源深厚。

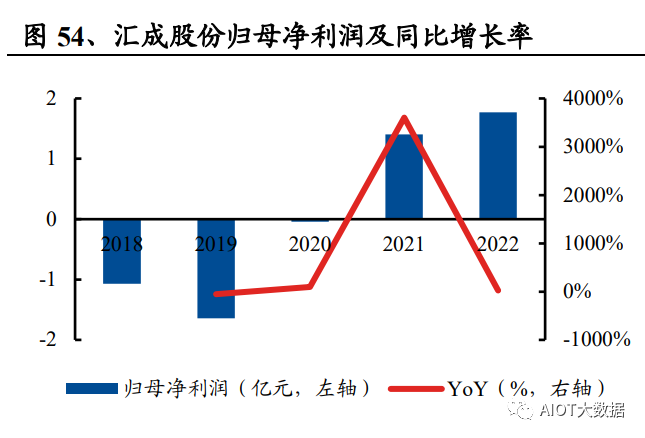

2. 公司業績

公司 2022 年度實現營收 9.40 億元,同比增長 18.09%,實現歸母凈利潤 1.77 億 元,同比增長 26.30%。從盈利能力來看,公司 22 年銷售毛利率 28.72%,銷售凈 利潤率 18.86%。2022 年,受海外通貨膨脹加劇、地緣政治動蕩、能源危機等多重 因素影響,全球經濟增長放緩,消費者支出減少。但公司充分把握市場機遇,積 極擴充產能,加強市場開拓力度,持續導入優質客戶及高階產品訂單,優化產品 結構;深入推進精細化管理理念,通過降本增效持續提升公司核心競爭優勢,實 現營收和利潤的穩定增長。

天德鈺

1. 公司簡介

公司成立于 2010 年,2022 年在科創板上市,主要從事移動智能終端領域的整合 型單芯片研發、設計、銷售。公司主要產品有智能移動終端顯示驅動芯片(DDIC)、 電子標簽驅動芯片(ESL DriverIC)、快充協議芯片(QC/PDIC)和攝像頭音圈馬 達驅動芯片(VCM DriverIC)四類,在公司 2022 年營收中分別占比 77.53%、17.85%、 3.14%和 1.05%,廣泛應用于手機、平板/智能音箱、智能穿戴、快充/移動電源、 智能零售、智慧辦公、智慧醫療等領域。顯示驅動芯片除了主力產品 TDDI,公司 還完成了 AMOLED 顯示驅動芯片的布局,AMOLED 顯示驅動芯片穿戴產品已經 量產。公司 2022 年開發的主要應用于智能穿戴領域的 AMOLED 屏驅動芯片技術 優勢在于透過內存嵌入數字鐘與自走鐘,無須一直透過 AP 端發送訊號,達到低功 耗,實現極低功耗;同時透過電路設計可有效減少外部零組件,從原本的 19C2D 可 縮減到 14C1D,可降低總成本。在手機 AMOLED 顯示驅動芯片的布局上,公司已 經跟終端客戶和屏廠在合作開發中,計劃加速智能手機類產品布局,推出手機用 AMOLED 顯示驅動芯片。公司注重與下游模組廠、面板廠、系統廠及終端客戶的 合作及服務,已與 BOE、群創光電、華星光電、合力泰、國顯科技、星源電子、 華勤通訊、聞泰科技、龍旗通訊等知名下游企業建立了穩定的合作關系,產品廣 泛應用于三星、VIVO、OPPO、華為、榮耀等手機品牌;亞馬遜、谷歌、百度、 小米等平板、智能音箱客戶;360、TikTok 等智能穿戴客戶。

2. 公司業績

公司 2022 年度實現營收 11.98 億元,同比增長 7.40%,實現歸母凈利潤 1.30 億 元,同比下降 60.59%。從盈利能力來看,公司 22 年銷售毛利率 27.49%,銷售凈 利潤率 10.83%。雖然價格和毛利率承壓,但收入仍在正增長,公司產品市場份額 持續擴大。

中穎電子

1. 公司簡介

公司成立于 1994 年,2012 年在創業板上市,主要從事自主品牌的集成電路芯片 研發設計及銷售,并提供相應的系統解決方案和售后的技術支持服務。公司的主 要產品線為工控級的微控制芯片及 AMOLED 顯示驅動芯片,此外還有鋰電池管 理芯片。公司微控制器系統主控單芯片包括 8051 架構單片機和 32 位 ARM 架構 單片機,產品主要用于智能家電、鋰電池管理、變頻電機控制、智能電表及物聯 網領域。公司的 55nm 產品已經在客戶端量產。公司 AMOLED 顯示驅動芯片主要 用于手機的屏幕顯示驅動,目前以內制化的二級市場為主,處于國內領先位置。 公司于 2022 年下半年曾推出首款針對品牌市場規格設計的 AMOLED 顯示驅動芯 片,也交付給面板廠及品牌客戶驗證過,針對部分指標,產品需要進一步修改, 公司將于 2023 年推出針對品牌市場改版的 AMOLED 顯示驅動芯片。未來,公司 各類產品將持續往高端化提升,采用的制程技術也不斷向較高階制程遷移。工控 級 MCU 方面,公司將以在 MCU 領域奠定的優勢基礎上,進一步以 MCU+進軍 智能家居及智能物聯領域;AMOLED 顯示驅動芯片方面,公司將持續積累 AMOLED 顯示驅動新技術,致力多款品牌手機 AMOLED 屏應用的加速推出;鋰 電池管理芯片方面,公司將以鋰電池管理領域積累的技術基礎,延伸至充電管理 及電源管理,進軍智能汽車的動力電池管理。

2. 公司業績

公司 2022 年度實現營收 16.02 億元,同比增長 7.23%,實現歸母凈利潤 3.23 億 元,同比下降 12.86%。從盈利能力來看,公司 22 年銷售毛利率 45.77%,銷售凈 利潤率 19.50%。公司營收穩健增長,歸母凈利潤下滑主要因單一質量事故導致賠 償。

韋爾股份

1. 公司簡介

公司成立于 2007 年,2017 年在上海證券交易所主板上市,主要從事半導體設計 和半導體產品分銷兩大塊業務。半導體產品設計業務主要由圖像傳感器解決方案、 觸控與顯示解決方案和模擬解決方案三大業務體系構成。半導體產品的分銷包括 被動件(包括電阻、電容、電感等)、結構器件、分立器件和 IC 等半導體產品。 公司產品廣泛應用于移動通信、車載電子、安防、網絡通信、家用電器等領域。 2022年,公司營業收入中,CMOS圖像傳感器產品占62.17%,半導體分銷占17.75%, TDDI 占 7.32%,微型影像模組封裝占 3.03%,特定用途集成電路產品(ASIC)占 2.64%,電源 IC 占 2.28%,TVS 占 2.00%,射頻占 1.19%。圖像傳感器解決方案 業務,公司在原有的豐富產品品類基礎上,持續進行產品迭代及新產品開發,推 出了不同像素尺寸的高階像素產品。觸控與顯示解決方案業務,公司在觸控顯示 (TDDI)領域實現了產品全覆蓋,從 HD720P 到 FHD1080P,顯示幀率變化范圍 從 60Hz、90Hz、120Hz 到 144Hz,觸控報點率支持 120Hz 到 240Hz。OLED DDIC產品方面,2022 年,公司已開發出一系列以智能手機 OLED 為重點的顯示驅動芯 片。公司亦與全中國領先的面板制造商密切合作,以開發智能手機、平板電腦及 其他消費電子產品的 OLED 產品。模擬解決方案業務,公司研發的模擬產品主要 包括電源管理 IC、LED 背光驅動器和模擬開關,以及分立半導體等產品。這些產 品可以集成到廣泛的應用中,包括智能手機、電視、可穿戴設備、電腦、平板、 汽車和其他消費電子產品和電器,以及工業應用,如電源、電動自行車、LED 照 明等。

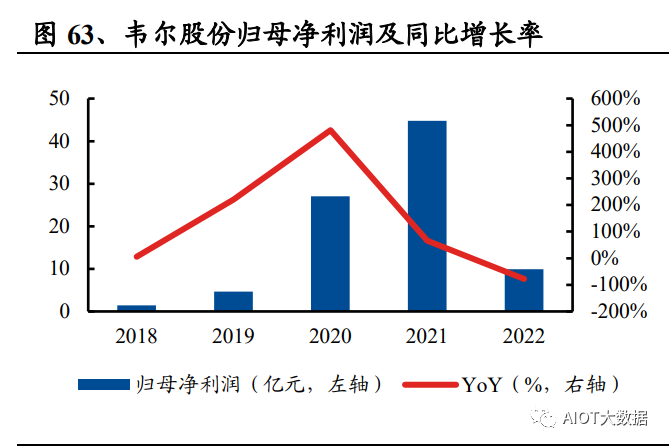

2. 公司業績

公司 2022 年度實現營收 200.78 億元,同比減少 16.70%,實現歸母凈利潤 9.90 億 元,同比下降 77.88%。從盈利能力來看,公司 22 年銷售毛利率 30.75%,銷售凈 利潤率 4.77%。2022 年,由于受到宏觀經濟形勢帶來的巨大壓力,以智能手機、 計算機為代表的消費電子領域市場規模受到了較強的沖擊,導致公司圖像傳感器 業務來源于智能手機市場和筆記本電腦市場的收入分別同比下滑 44.40%和 28.49%,主要應用在智能手機市場的公司觸控與顯示解決方案業務收入同比減少 25.08%。

4.4、掩膜版

路維光電

1. 公司簡介

公司成立于 2012 年,2022 年在科創板上市,主要從事掩膜版的研發、生產和銷 售。公司主要產品有石英掩膜版、蘇打掩膜版、平板顯示掩膜版、半導體掩膜版、 觸控掩膜版、電路板掩膜版。2022 年,公司營業收入中,石英掩膜版占 91.25%, 蘇打掩膜版占 7.56%。公司自成立始終致力于掩膜版的研發、生產和銷售,產品 主要服務于平板顯示、半導體、觸控和電路板等行業。經過多年技術積累和自主 創新,公司已具有 G2.5-G11 全世代掩膜版生產能力,可以配套平板顯示廠商所有 世代產線;公司實現了 180nm 及以上制程節點半導體掩膜版量產,并取得了 150nm 制程節點半導體掩膜版制造關鍵核心技術,可以滿足國內先進半導體封裝和半導 體器件等應用需求。公司在 G11 超高世代掩膜版、高世代高精度半色調掩膜版和 光阻涂布等產品和技術方面,打破了國外廠商的長期壟斷。根據下游應用行業的 不同,公司的產品可分為平板顯示掩膜版、半導體掩膜版、觸控掩膜版和電路板 掩膜版等。平板顯示掩膜版應用于薄膜晶體管液晶顯示器(TFT-LCD)制造,包 括 TFT-Array 制程和 CF 制程;有源矩陣有機發光二極管顯示器(AMOLED)制 造;扭曲/超扭曲向列型液晶顯示器(TN/STN-LCD)制造。半導體掩膜版應用于 集成電路(IC)制造、集成電路(IC)封裝、半導體器件制造(包括分立器件、 光電子器件、傳感器及微機電(MEMS)等)及 LED 芯片外延片制造。觸控掩膜 版用于觸摸屏的制造過程;電路板掩膜版用于 PCB 及 FPC 的制造過程。

2. 公司業績

公司 2022 年度實現營收 6.40 億元,同比增長 29.66%,實現歸母凈利潤 1.20 億 元,同比增長 128.99%。從盈利能力來看,公司 22 年銷售毛利率 32.88%,銷售凈利潤率 17.31%。公司營收增長主要受益于掩膜版行業景氣度上行和芯片成熟制成 擴產。

清溢光電

1. 公司簡介

公司成立于 1997 年,2019 年在科創板上市,主要從事掩膜版的研發、設計、生 產和銷售業務,是國內成立最早、規模最大的掩膜版生產企業之一。2022 年,公 司營業收入中,石英掩膜版占 88.10%,蘇打掩膜版占 9.69%。公司產品聚焦于低 溫多晶硅(LTPS)、金屬氧化物(IGZO)、有源矩陣有機發光二極體(AMOLED)、 MicroLED 顯示、MicroOLED 顯示、半導體芯片、Chipet 先進封裝技術等領域, 為客戶提供品類多樣的平板顯示和半導體芯片用掩膜版。平板顯示行業用掩膜版 包括薄膜晶體管液晶顯示器(TFT-LCD)掩膜版含陣列(Array)掩膜版(a-Si/LTPS 技術)及彩色濾光片(CF)掩膜版、有源矩陣有機發光二極管顯示器(AMOLED) 掩膜版、超扭曲向列型液晶顯示器(STN-LCD)掩膜版和 FineMetaMask 用掩膜 版、MicroLED 顯示用掩膜版和 MicroOLED 顯示用掩膜版等。服務的典型客戶包括京東方、惠科、天馬、華星光電、群創光電、瀚宇彩晶、信利、龍騰光電、維 信諾等客戶。半導體芯片行業用掩膜版主要包括半導體集成電路凸塊(ICBumping) 掩膜版、集成電路代工(ICFoundry)掩膜版、集成電路載板(ICSubstrate)掩膜 版、發光二極管(LED)封裝掩膜版及微機電(MEMS)掩膜版等。服務的典型客 戶包括艾克爾、頎邦、長電科技、中芯國際、士蘭微、英特爾、上海先進、通富 微電、賽微電子等客戶。觸控行業用掩膜版主要包括內嵌式觸控面板(InCe、OnCe) 掩膜版、外掛式觸控(OGS、MetaMesh)掩膜版。服務的典型客戶包括京東方、 天馬等。電路板行業用掩膜版主要包括柔性電路板(FPC)掩膜版、高密度互連線 路板(HDI)掩膜版。服務的典型客戶包括紫翔電子、鵬鼎控股等。

2. 公司業績

公司 2022 年度實現營收 7.62 億元,同比增長 40.12%,實現歸母凈利潤 0.99 億 元,同比增長 122.41%。從盈利能力來看,公司 22 年銷售毛利率 25.19%,銷售凈 利潤率 12.99%。公司營收增長主要受益于掩膜版行業景氣度上行和合肥工廠產能 釋放。

供需雙輪驅動

(報告出品方/作者:中泰證券,王鵬)

OLED:第三代顯示技術

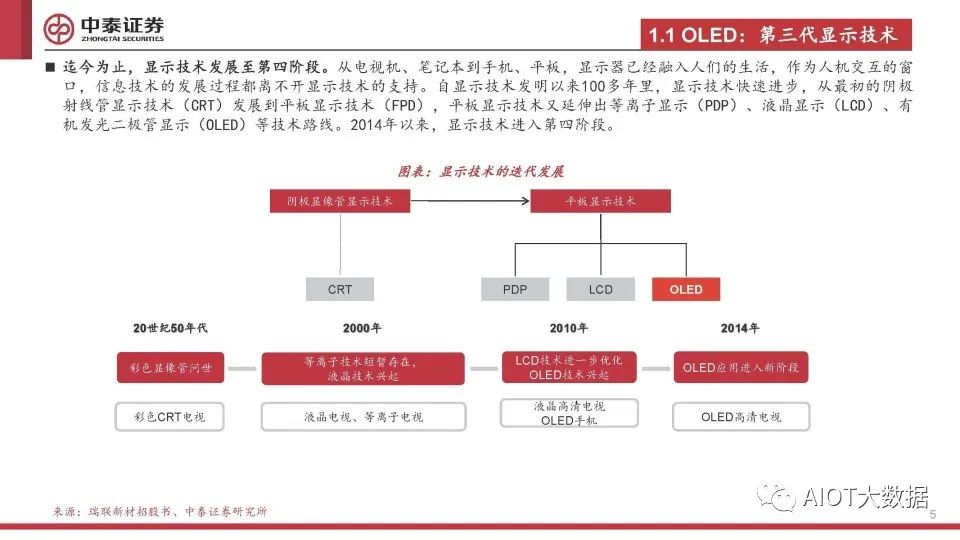

迄今為止,顯示技術發展至第四階段。從電視機、筆記本到手機、平板,顯示器已經融入人們的生活,作為人機交互的窗 口,信息技術的發展過程都離不開顯示技術的支持。自顯示技術發明以來100多年里,顯示技術快速進步,從最初的陰極 射線管顯示技術(CRT)發展到平板顯示技術(FPD),平板顯示技術又延伸出等離子顯示(PDP)、液晶顯示(LCD)、有 機發光二極管顯示(OLED)等技術路線。2014年以來,顯示技術進入第四階段。

OLED自發光,異軍突起

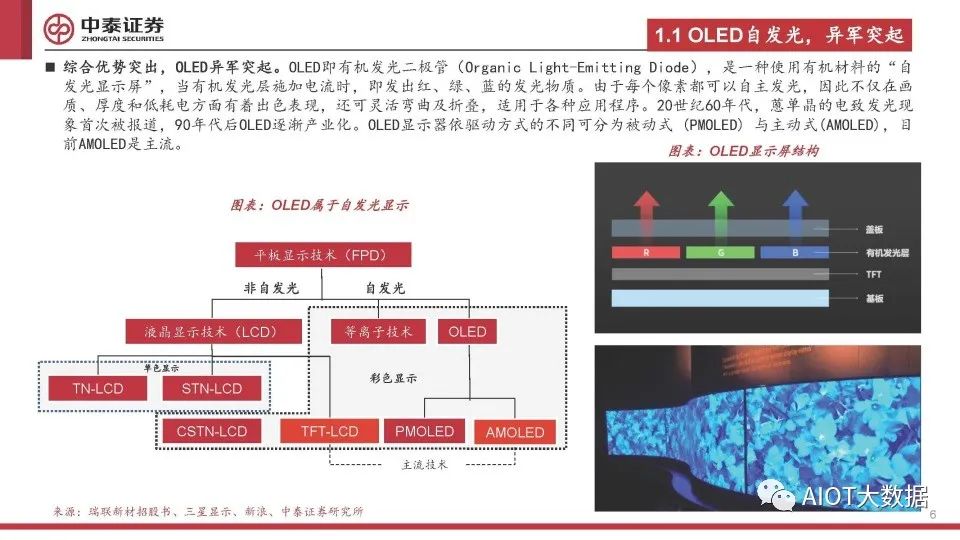

綜合優勢突出,OLED異軍突起。OLED即有機發光二極管(Organic Light-Emitting Diode),是一種使用有機材料的“自 發光顯示屏”,當有機發光層施加電流時,即發出紅、綠、藍的發光物質。由于每個像素都可以自主發光,因此不僅在畫 質、厚度和低耗電方面有著出色表現,還可靈活彎曲及折疊,適用于各種應用程序。20世紀60年代,蒽單晶的電致發光現 象首次被報道,90年代后OLED逐漸產業化。OLED顯示器依驅動方式的不同可分為被動式 (PMOLED) 與主動式(AMOLED),目 前AMOLED是主流。

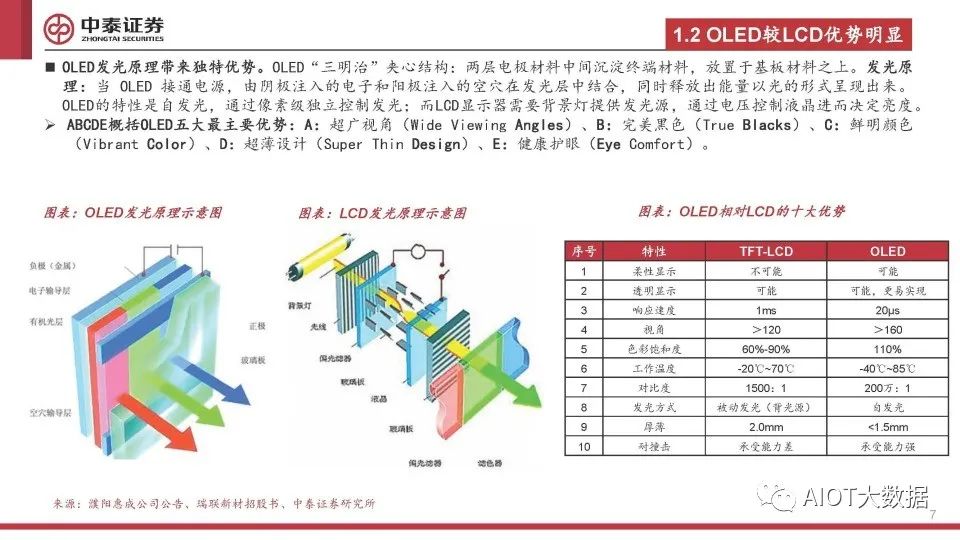

OLED較LCD優勢明顯

OLED發光原理帶來獨特優勢。OLED“三明治”夾心結構:兩層電極材料中間沉淀終端材料,放置于基板材料之上。發光原 理:當 OLED 接通電源,由陰極注入的電子和陽極注入的空穴在發光層中結合,同時釋放出能量以光的形式呈現出來。 OLED的特性是自發光,通過像素級獨立控制發光;而LCD顯示器需要背景燈提供發光源,通過電壓控制液晶進而決定亮度。

ABCDE概括OLED五大最主要優勢:A:超廣視角(Wide Viewing Angles)、B:完美黑色(True Blacks)、C:鮮明顏色 (Vibrant Color)、D:超薄設計(Super Thin Design)、E:健康護眼(Eye Comfort)。

大尺寸、新場景驅動,OLED應用加速

OLED市場規模快速增長

從市場規模看,LCD仍是主流,OLED持續增長。根據IHS,過去近十年里,由于在產能、成本、技術相對成熟、穩定性高等 方面具有優勢,LCD面板仍占據顯示面板市場的主要份額,尤其是電視面板等大尺寸面板市場,但OLED作為新型顯示技術 發展迅速,在2019年市場規模占到23%。根據Omdia,2022年全球平板顯示市場規模約為1230億美元,其中TFT-LCD面板市 場規模約為793億美元,占比約64%,OLED面板市場規模約為426億美元,占比約35%,相較2019年又有了進一步提升。

手機端OLED滲透率有望最先過半

手機是帶動OLED面板需求的主要動力,在OLED面板的應用領域中滲透率領先。2010年,三星率先在Galaxy S上使用了 AMOLED屏幕;2017年,蘋果推出首款OLED手機iPhone X;華為、OPPO、小米等國產手機品牌紛紛推出各自的OLED機型。從手 機AMOLED面板出貨面積看,2014年到2019年CAGR達到30%。從OLED智能手機出貨量看,2016年到2022年CAGR達到15%。近年來, 可折疊手機興起,為OLED在手機端滲透率提升創造更多可能。2019年,華為、三星發布可折疊手機。蘋果手機也積極布局可 折疊領域,目前已有相關專利。從OLED智能手機出貨量數據看,2021、2022年OLED折疊手機有明顯提升。考慮到OLED可折疊 手機屏幕尺寸為傳統手機的2-3倍,有望拉動OLED市場空間進一步擴大。

OLED發展仍面臨三大難題

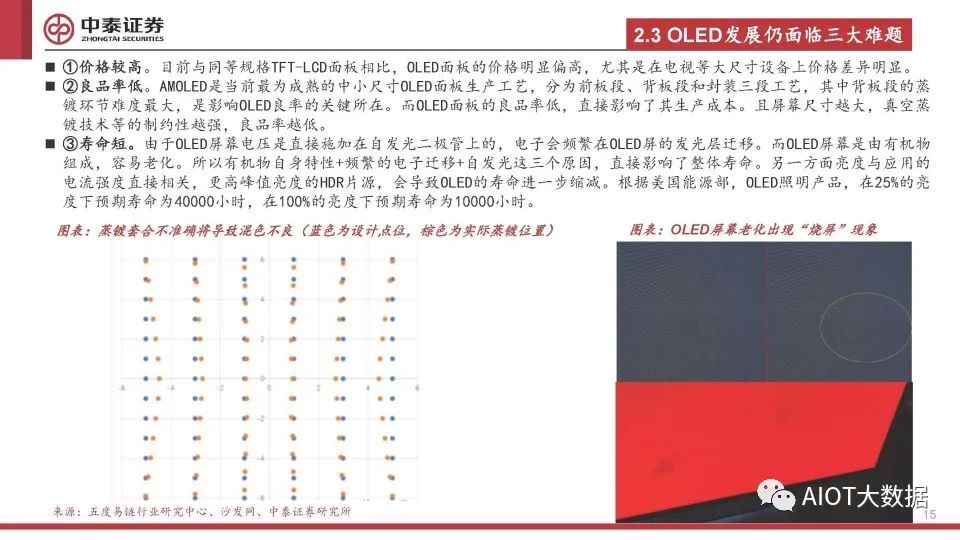

①價格較高。目前與同等規格TFT-LCD面板相比,OLED面板的價格明顯偏高,尤其是在電視等大尺寸設備上價格差異明顯。

②良品率低。AMOLED是當前最為成熟的中小尺寸OLED面板生產工藝,分為前板段、背板段和封裝三段工藝,其中背板段的蒸 鍍環節難度最大,是影響OLED良率的關鍵所在。而OLED面板的良品率低,直接影響了其生產成本。且屏幕尺寸越大,真空蒸 鍍技術等的制約性越強,良品率越低。

③壽命短。由于OLED屏幕電壓是直接施加在自發光二極管上的,電子會頻繁在OLED屏的發光層遷移。而OLED屏幕是由有機物 組成,容易老化。所以有機物自身特性+頻繁的電子遷移+自發光這三個原因,直接影響了整體壽命。另一方面亮度與應用的 電流強度直接相關,更高峰值亮度的HDR片源,會導致OLED的壽命進一步縮減。根據美國能源部,OLED照明產品,在25%的亮 度下預期壽命為40000小時,在100%的亮度下預期壽命為10000小時。

OLED材料國產化迎來戰略機遇期

國內政策長期支持OLED發展

OLED產業發展得到國內政策的明確支持。OLED行業作為先進制造業,在國民經濟中占有重要地位,因此受到國家產業政策 的大力支持。目前我國在OLED制造領域已經有了技術突破,核心競爭力與日俱增,但是在多個細分領域尚處于被“卡脖子” 的狀態。因此,國家制定了一系列政策鼓勵和支持OLED技術在材料、面板、工藝及市場應用等方面的突破和創新,盡早實 現OLED全產業鏈國產化。

OLED材料處于關鍵上游

OLED材料屬于OLED產業鏈上游,包括中間體、前端材料、終端材料。上游主要包括各類蓋板和基板制造、有機發光材 料制造、光學膜、驅動IC以及其他材料制造;中游主要是指OLED面板的制作,組裝成OLED面板;下游是OLED的終端應用, 包括手機、可穿戴設備、VR設備、OLED電視、電腦等顯示領域,同時也可應用于照明和軍工航天等領域。

發光層材料為OLED終端材料的核心

發光層材料為OLED終端材料的核心部分。有機發光材料按照分子量和分子屬性不同可分為高分子材料與小分子材料,其 中高分子材料由于分子量大、難以氣化,主要以溶液態用于噴墨打印中;小分子材料由于分子量小,可以直接通過真空 蒸鍍以氣化的方式應用于面板制備中。小分子材料按照功能層劃分可分為電子功能材料、空穴功能材料與發光功能材料。 其中發光功能材料可分為第一代熒光材料、第二代磷光材料、第三代TADF材料,目前在行業量產應用中紅光和綠光是磷 光技術,藍光是熒光技術。其中藍光材料由于其衰減速度快的特性成為影響OLED顯示效果、使用壽命的關鍵材料。

認證壁壘高,供應粘性強

OLED材料認證壁壘高,供應商黏性強。面板廠商對OLED有機材料供應商的選取極為嚴格,供應商導入通常分為三個環節: 資質審查、工廠稽核、材料認證。OLED器件性能是由使用的各層有機材料組合體現的,因此在各層材料搭配形成完整的 器件體系后,不會輕易變更所使用的材料。如三星M10的材料供應商體系中,每一層材料僅有一個供應商,且只有從 M10升級到M11的時候才會根據器件結構的調整決定是否更換材料或供應商。因此,由于面板廠商對上游材料商的審查非 常嚴格,而材料廠商一旦進入面板廠商供應體系,通常在較長時間內不易被替換,客戶黏性較強。

面板國產化帶動材料國產化需求

顯示面板產能向國內集中,或對國產材料產生更多需求。目前世界新型顯示產業競爭格局日趨明顯,主要聚焦在東亞 地區,逐步向中國大陸集中,并形成以中國大陸、中國臺灣、韓國、日本“三國四地”的競爭格局。中國面板產能迅 速增長,產能規模現在位居世界第一。過去10余年間,中國大陸面板廠市場出貨面積份額從不足30%逐步提高到2022年 的約60%。根據IHS,2019年中國內地液晶面板的出貨面積占比41%首次超過韓國位列全球第一位,中國內地OLED面板的 出貨面積占比從2016年的1%增至2019年的6%,雖距離韓國94%仍有較大差距,但隨著國內主流面板廠商持續加大對OLED 產線的投入,預計下游面板行業國產化趨勢的不斷深化必將帶動國內上游 OLED材料的發展。

重點公司分析

萬潤股份:中節能控股,新材料平臺發展公司

中節能萬潤股份有限公司成立于1995年,2011年12月于深交所上市。截至2023年3月31日,公司第一大股東和實際控 制人同為中國節能環保集團有限公司,持股比例26.12%。公司從液晶材料起家,依托公司核心有機合成純化等技術, 不斷拓寬下游領域,目前形成環保材料產業、電子信息材料產業、新能源材料產業、生命科學與醫藥產業四大業務領 域。其中,公司在環保材料產業、電子信息材料產業、新能源材料產業領域的產品均為功能性材料。

濮陽惠成:順酐酸酐衍生物龍頭,功能材料貢獻第二增長極

濮陽惠成電子材料股份有限公司成立于2002年,2015年6月于深交所上市。公司主要從事順酐酸酐衍生物、功能材料 中間體等精細化學品的研發、生產、銷售,主要產品包括四氫苯酐、六氫苯酐、甲基四氫苯酐、甲基六氫苯酐、納迪 克酸酐以及芴類化學品等。順酐酸酐衍生物主要用于環氧樹脂固化、合成聚酯樹脂和醇酸樹脂等,廣泛應用在電子元 器件封裝材料、電氣設備絕緣材料、涂料、復合材料等諸多領域,功能材料中間體主要用于有機光電材料及醫藥中間 體等領域。

瑞聯新材:同時規模化研發生產 OLED 材料和液晶材料的企業

專注于研發、生產和銷售專用有機新材料的高新技術企業。業務涵蓋顯示材料、醫藥產品、電子化學品等新材料。主 要產品涉及顯示行業、醫藥CDMO行業、電子信息行業。公司的顯示材料包括單體液晶顯示材料和OLED前端材料 ,出 售給下游的混合液晶制造商和 OLED 終端材料制造商后,最終被用于TFT-LCD面板和OLED面板中。因此,兩塊核心業務 的發展與LCD、OLED顯示技術的興衰緊密相關。醫藥產品包括創新藥中間體和原料藥(試生產中),電子化學品主要產 品包括半導體光刻膠單體、TFT平坦層光刻膠、膜材料中間體和聚酰亞胺單體等。

奧來德:OLED終端材料、蒸發源設備雙輪驅動

吉林奧來德光電材料股份有限公司成立于2005年6月,主要從事OLED產業鏈上游環節中的OLED終端材料與蒸發源設備 的研發、制造、銷售及售后技術服務。其中有機發光材料為OLED面板制造的核心材料,蒸發源為OLED面板制造的關鍵 設備蒸鍍機的核心組件。公司跨長春與上海兩地布局材料生產,2018年末在長春市農安縣合隆鎮建成面積2萬余平方米 的生產廠區,目前承擔有機發光材料的生產,產能5噸/年;2019年8月在上海市金山工業區開工建設6萬余平方米的材 料生產基地,產能規劃10噸/年,目前進入試生產階段,產能將逐漸釋放。

萊特光電:OLED全產業鏈布局

萊特光電主要產品包括OLED終端材料及OLED中間體。陜西萊特光電材料股份有限公司成立于2010年,主要從事OLED有 機材料的研發、生產和銷售。公司OLED有機材料包括OLED終端材料及OLED中間體,為國內主要的OLED面板廠商京東方、 華星光電、和輝光電等客戶進行OLED終端材料的批量供貨,公司是京東方和華星光電Red Prime材料的核心國產供應商, 也是和輝光電平板系列Red Prime材料的核心供應商。

報告節選:

-

OLED

+關注

關注

119文章

6278瀏覽量

227625 -

AMOLED

+關注

關注

28文章

1141瀏覽量

106071 -

電場

+關注

關注

2文章

176瀏覽量

20785 -

產業鏈

+關注

關注

3文章

1355瀏覽量

26312

原文標題:供需雙輪驅動

文章出處:【微信號:AIOT大數據,微信公眾號:AIOT大數據】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

2025年可穿戴設備市場五大看點:AI眼鏡產業鏈即將釋放,邊緣AI成為趨勢之一

DDR4價格飆升!國產替代產業鏈深度解析來了!

華正新材AI產業鏈技術論壇精彩回顧

國內顯示市場表現積極,產能擴張帶動上游設備行業增長

2025年4月工業機器人相關產業鏈新品發布情況

聞泰科技深耕氮化鎵推動產業升級

華為汽車產業鏈的技術解析與未來展望

解讀低空經濟熱潮背后的產業鏈格局

58大新質生產力產業鏈圖譜

2024秋季電機產業鏈交流會盛大舉行

工商網監

工商網監

評論