") 工業(yè)機器視覺/3D視覺行業(yè)分析和企業(yè)匯總

工業(yè)機器視覺/3D視覺行業(yè)分析和企業(yè)匯總

正文:

人工智能的分支主要包括語音類技術(shù)、視覺類技術(shù)、自然語言處理技術(shù)和基礎(chǔ)硬件等。視覺類技術(shù)在中國人工智能市場中占據(jù)最大的市場份額。

視覺類技術(shù)包含機器視覺和計算機視覺兩個既有區(qū)別又有聯(lián)系的概念。

資料來源:甲子光年整理

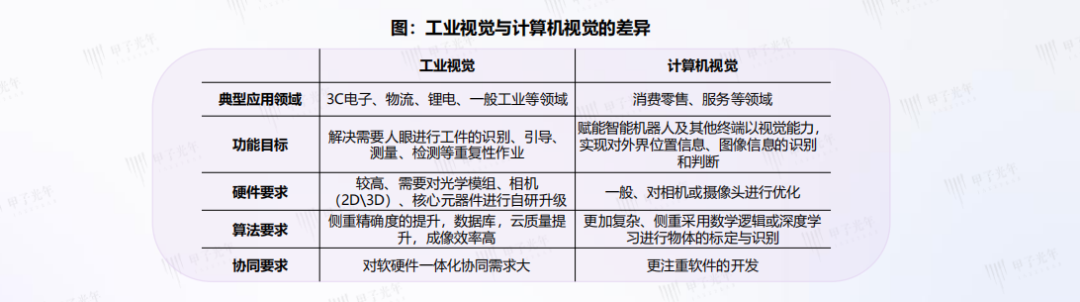

計算機視覺(computer vision)是采用圖像處理、模式識別、人工智能技術(shù)相結(jié)合的手段,實現(xiàn)一幅或多幅圖像的計算機分析,而機器視覺(machinevision)偏重于計算機視覺技術(shù)工程化,旨在自動獲取和分析特定的圖像,以控制相應(yīng)的行為。

具體來說,計算機視覺為機器視覺提供圖像和景物分析的理論及算法基礎(chǔ),機器視覺為計算視覺的實現(xiàn)提供傳感器、系統(tǒng)構(gòu)造和實現(xiàn)手段。通俗地說,機器視覺就是用機器代替人眼。機器視覺模擬眼睛進行圖像采集,經(jīng)過圖像識別和處理提取信息,最終通過執(zhí)行裝置完成操作。

目前機器視覺的主要應(yīng)用領(lǐng)域包括ADAS(高級駕駛輔助系統(tǒng))、AGV(自動引導(dǎo)車)、安防、工業(yè)、消費等。

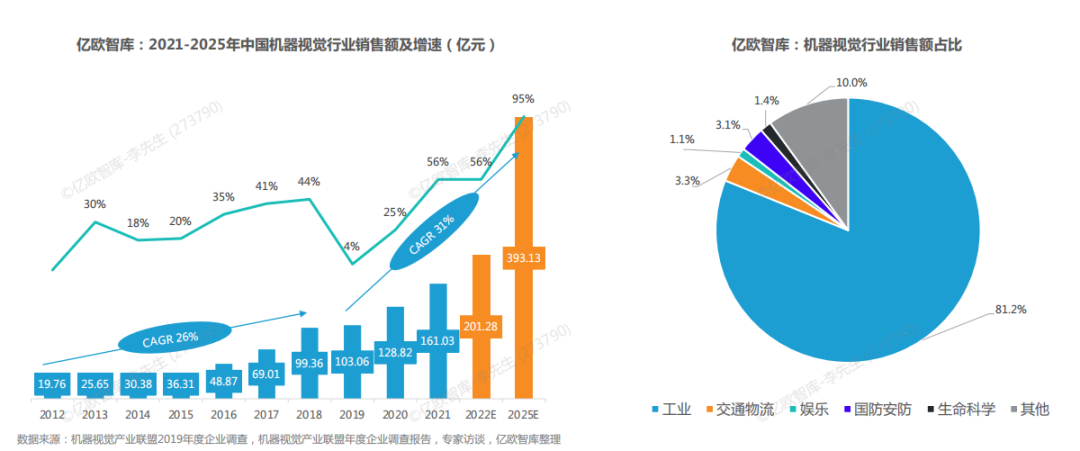

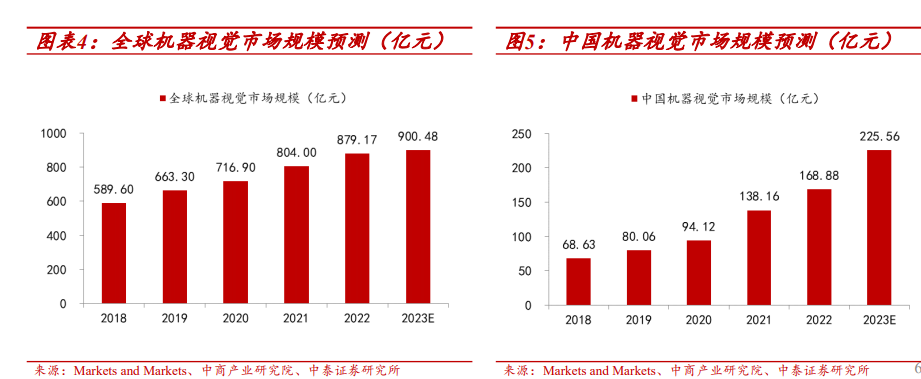

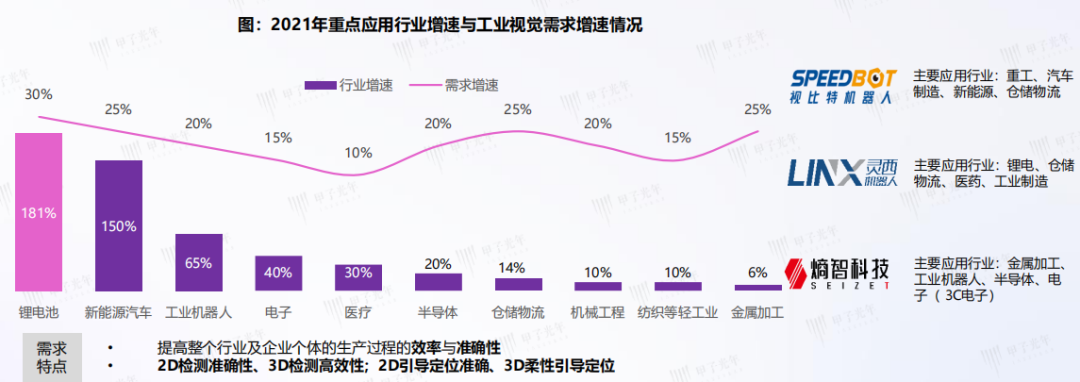

根據(jù)調(diào)查結(jié)果顯示,2012-2021年中國機器視覺器件和系統(tǒng)的銷售額從2012年的19.8億元增長至2021年的161億元,其復(fù)合增長率近似為31.7%,且2021年的增長率56%尤為顯著。2022年中國機器視覺行業(yè)銷售額預(yù)測將突破200億元。

工業(yè)是目前中國機器視覺行業(yè)最大的下游應(yīng)用領(lǐng)域,工業(yè)領(lǐng)域的銷售額占比為 81.2%,其中工業(yè)行業(yè)包括電子制造、顯示面板、汽車、印刷、半導(dǎo)體、食品飲料包裝等行業(yè)。其他、交通、娛樂、國防安防行業(yè)為輔,其銷售額占比依次為 10%、3.3%、3.1%、1.1%。

工業(yè)機器視覺的核心是通過“機器眼”代替人眼,對物體進行識別、測量并做出判斷。工業(yè)機器視覺具備高感知效率、高精準度、和基本無人化的優(yōu)勢,是實現(xiàn)工業(yè)自動化的核心。

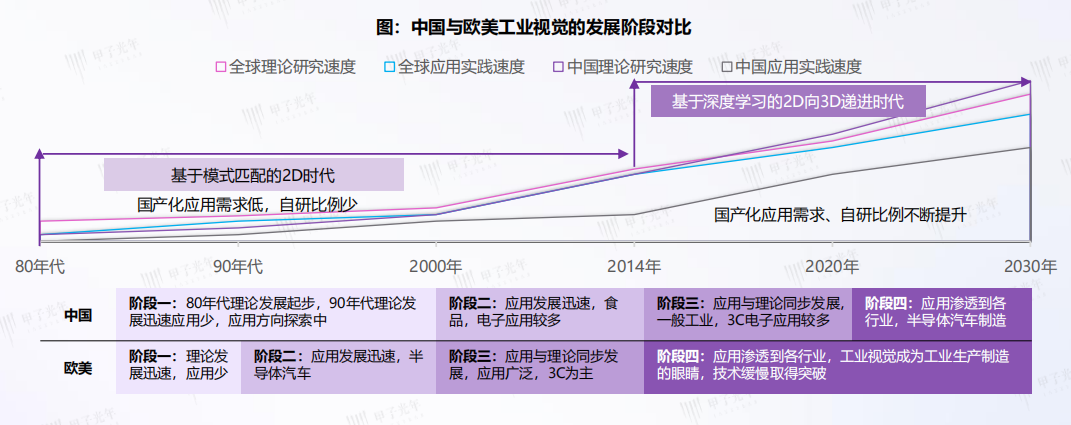

機器視覺發(fā)展歷程:

資料來源:甲子光年整理

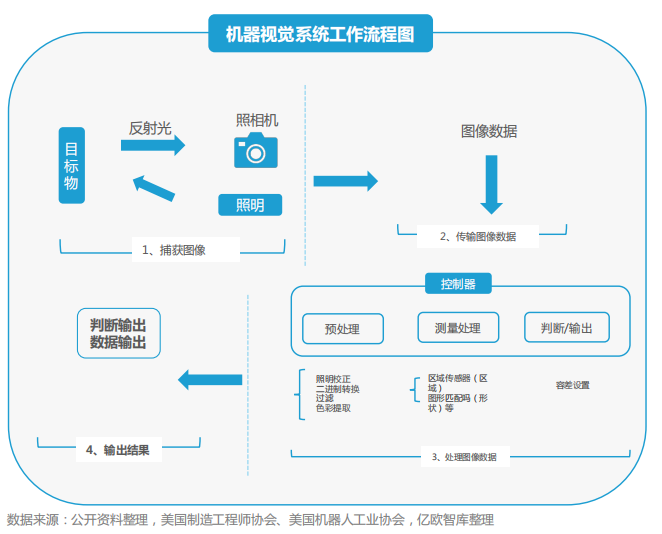

機器視覺系統(tǒng):

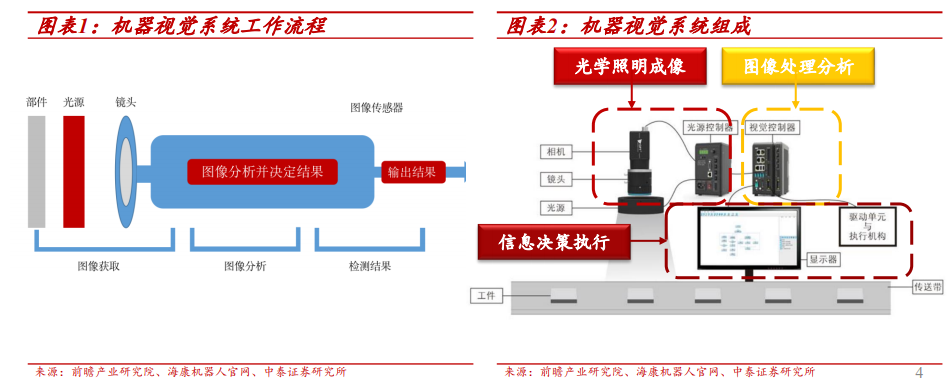

機器視覺系統(tǒng)是一個包含硬件、軟件和算法等諸多單元的應(yīng)用系統(tǒng),主要包括成像和圖像處理兩大部分,前者通過硬件部分實現(xiàn),后者由算法及軟件構(gòu)成的視覺控制系統(tǒng)負責(zé),對成像進行處理分析,輸出分析結(jié)果至執(zhí)行機構(gòu)。

2D、3D機器視覺系統(tǒng):

典型的機器視覺系統(tǒng)包括光源及光源控制器、鏡頭、相機、視覺控制系統(tǒng)等部件,其中 光源及光源控制器、鏡頭、相機等硬件部分負責(zé)成像,視覺控制系統(tǒng)負責(zé)對成像結(jié)果進行 處理分析和輸出。

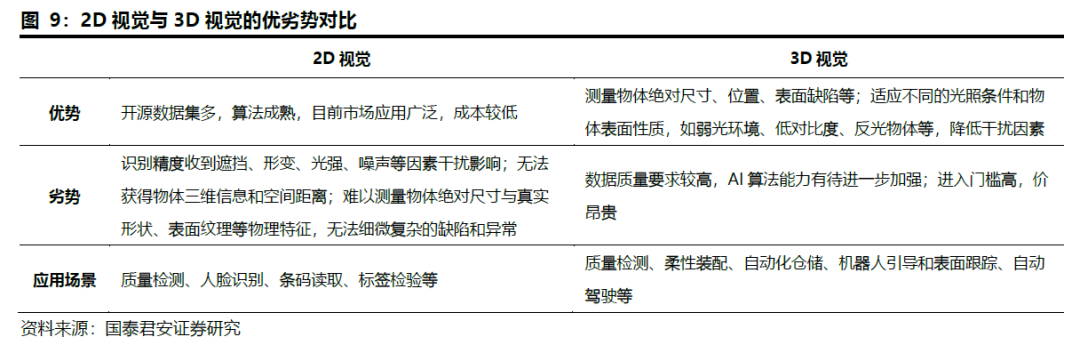

2D視覺系統(tǒng)的一般原理是通過攝像頭拍攝平面照片,然后通過圖像分析或比對來識別物體,主要依據(jù)是物體一個平面上的特征。

由于2D視覺無法獲得物體的空間坐標信息,因此無法完成物體平面度、表面角度、體積等測量,同時也難以區(qū)分顏色相近的表面。同時成像的對比度對結(jié)果的分析至關(guān)重要,因此特別依賴于光照和顏色/灰度變化,易受照明條件的影響。

3D視覺可以滿足以往2D視覺難以滿足的工業(yè)場景應(yīng)用,對2D視覺起到補充作用。業(yè)界認為2D向3D的轉(zhuǎn)變將成為視覺技術(shù)繼黑白到彩色、低分辨率到高分辨率、靜態(tài)圖像到動態(tài)影像后的第四次革命。

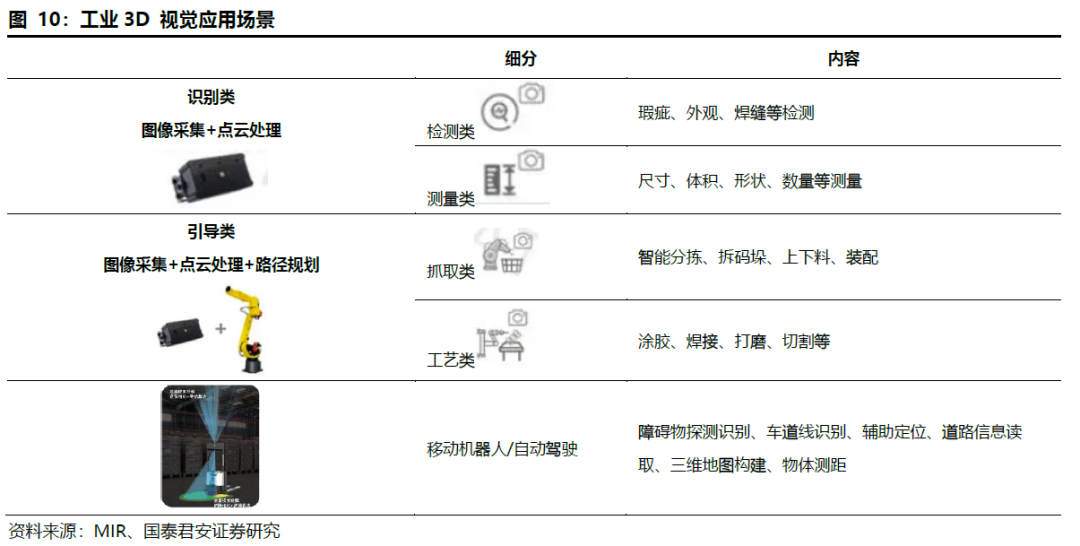

目前3D視覺最有前景的工業(yè)應(yīng)用場景:高精度的測量及缺陷識別、高速高精度的在線檢測、自動裝配、視覺引導(dǎo)機器人等。

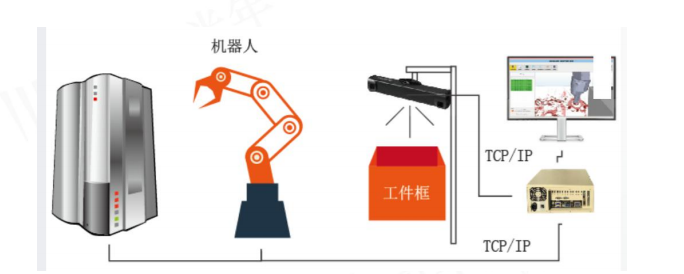

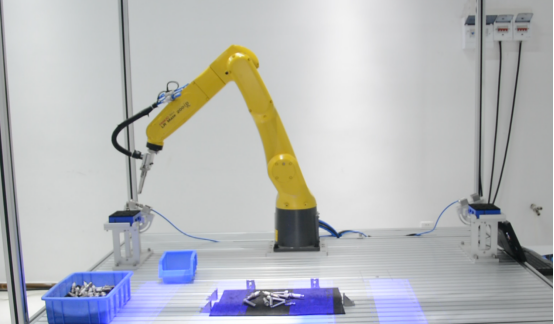

視覺引導(dǎo)是指通過3D視覺對工件進行定位和識別,引導(dǎo)機器人進行抓取,用于無序分揀與堆碼,上下料,焊接等。視覺檢測則是將攝像頭、激光掃描器等安裝在機器人末端,對工件進行輪廓檢測、表面缺陷檢測、三維重建等。

典型機器人3D視覺引導(dǎo)系統(tǒng)由三部分構(gòu)成:軟件、3D相機、計算機。3D相機獲取待分揀工件/堆垛的3D點云信息,傳送到計算機上的軟件,進行分割和識別,獲取要抓取物品空間位置信息,規(guī)劃機械臂運動路徑,引導(dǎo)機械臂完成抓取。

主流的 3D 成像技術(shù)

資料來源:甲子光年整理

2D機器視覺技術(shù)具有局限性,3D可以作為有效補充。使用2D機器視覺技術(shù)可以獲取二維圖像,在三個自由度(x、y和旋轉(zhuǎn))上定位被攝目標,并基于灰度、對比度的特征進行分析。但2D技術(shù)存在無法提供物體高度、平面度、表面角度、體積等三維信息、易受光照變化影響、對物體運動敏感等局限性。3D 技術(shù)增加了旋轉(zhuǎn)、俯仰、橫擺三個維度,更能還原真實立體世界,通過3D視覺傳感器采集3D輪廓信息,形成3D點云,實現(xiàn)平面度、翹曲度、段差、曲面輪廓度等3D尺寸量測。

工業(yè)控制對精度、柔性的要求高,場景還原度更好、魯棒性更強的3D有望加速滲透。盡管目前2D視覺可以滿足絕大部分行業(yè)對檢測的需求,但涉及到立體工件、精度要求高的檢測仍需3D視覺來配合。通過增加3D視覺模塊,增加工業(yè)機器人的環(huán)境感知能力,可以拓寬應(yīng)用場景。

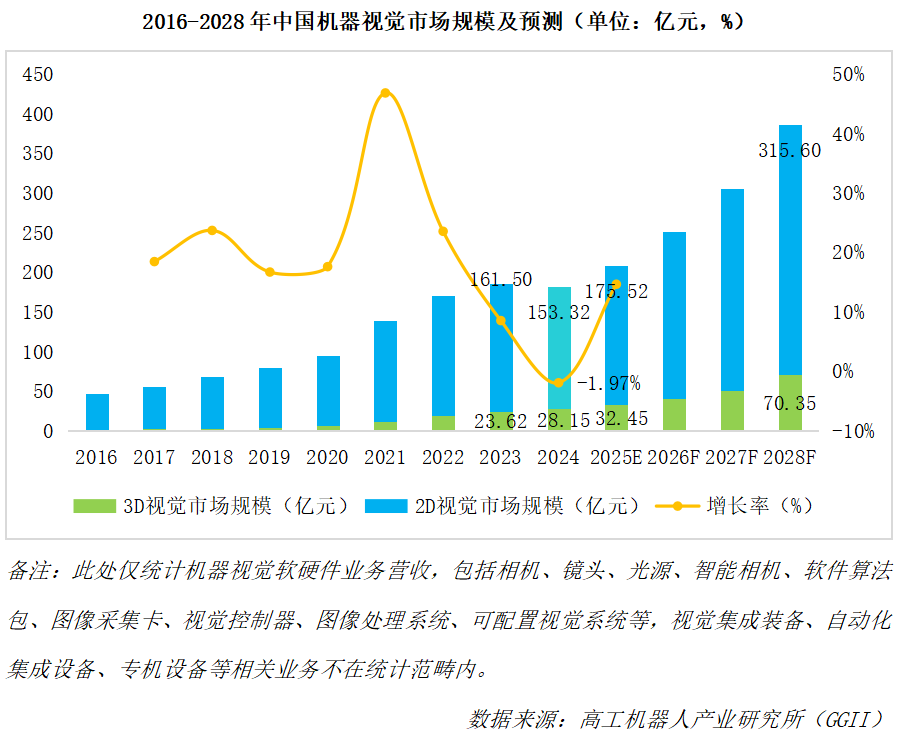

工業(yè)視覺市場規(guī)模:

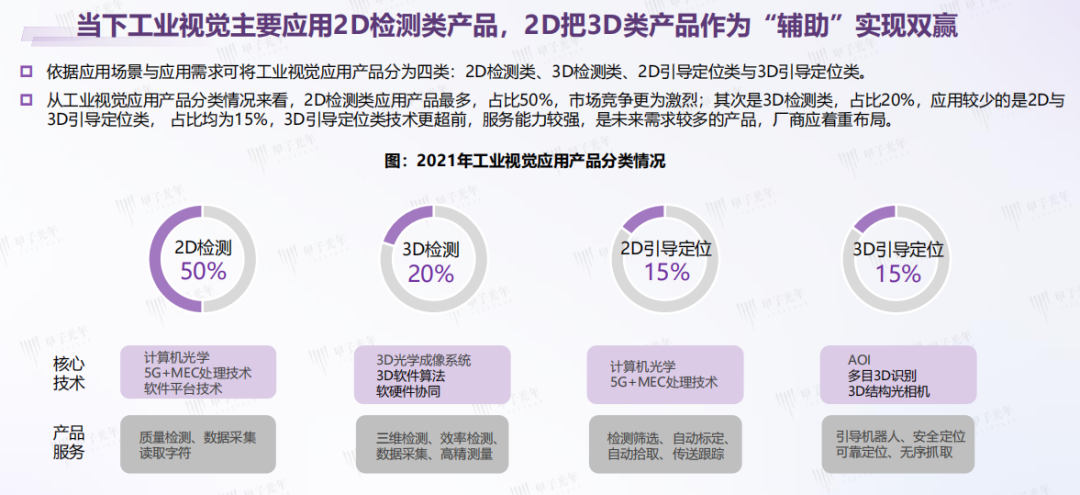

當前國產(chǎn)機器視覺的市場主要集中于2D技術(shù)領(lǐng)域的市場,2021年工業(yè)3D視覺市場出貨量達2.7萬套,在整個工業(yè)機器視覺市場出貨中占比不足5%;2022年中國工業(yè)視覺規(guī)模168.88億,其中工業(yè)3D視覺規(guī)模不到20億(其中3D工業(yè)相機銷量超過5萬臺,其中機器人引導(dǎo)類3D相機出貨量超過8500臺)現(xiàn)階段不是一個量級。

資料來源:中商產(chǎn)業(yè)研究院、中泰證券研究所

資料來源:中商產(chǎn)業(yè)研究院、中泰證券研究所

資料來源:甲子光年整理

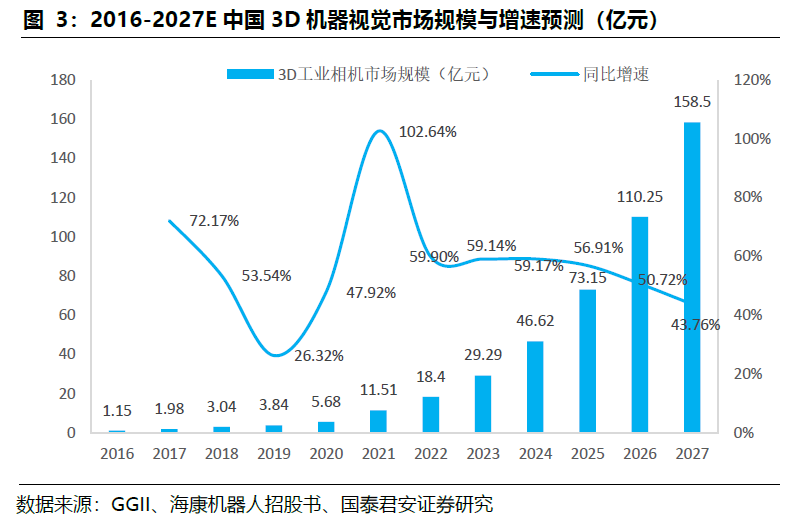

預(yù)計2027年中國3D工業(yè)相機市場規(guī)模為160億元人民幣,2022~2027年CAGR為53.8%。GGII數(shù)據(jù)顯示,2022年中國3D工業(yè)相機市場規(guī)模為18.40億元,同比增長59.90%,滲透率接近10%。隨著制造業(yè)智能化深入,預(yù)計2027年3D工業(yè)相機市場規(guī)模將接近160億元,2022~2027年CAGR為53.8%。

數(shù)據(jù)來源:GGII、海康機器人招股書

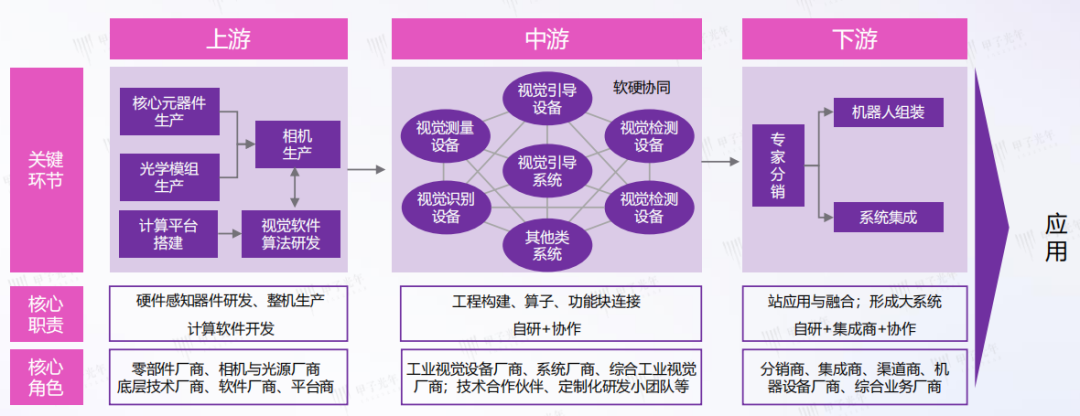

工業(yè)視覺產(chǎn)業(yè)鏈:

從機器視覺產(chǎn)業(yè)鏈角度來看,機器視覺行業(yè)產(chǎn)業(yè)鏈環(huán)節(jié)較長,上游由機器視覺系統(tǒng)硬件和軟件算法構(gòu)成,中游為設(shè)備商和系統(tǒng)集成商主要負責(zé)軟件

的二次開發(fā)和設(shè)備制造,下游應(yīng)用場景和行業(yè)廣泛。當前行業(yè)應(yīng)用熱度較高的集中在:3C電子、鋰電、光伏、半導(dǎo)體等行業(yè)。

資料來源:甲子光年整理

資料來源:億歐智庫整理

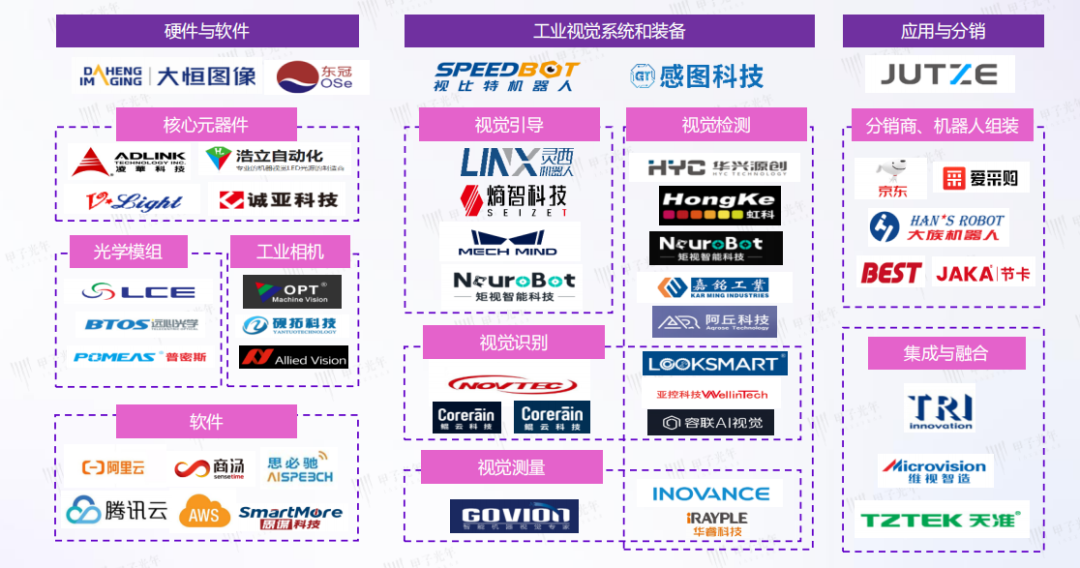

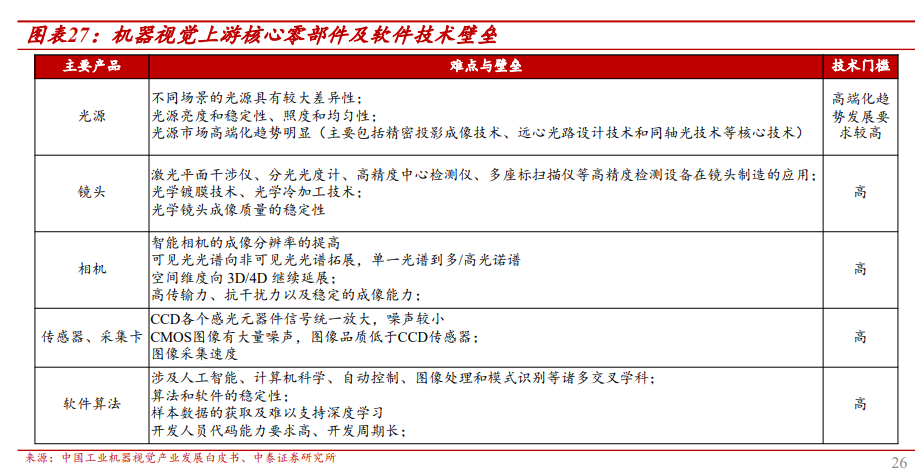

機器視覺上游零部件成本占比較高,是機器視覺的核心部分。關(guān)鍵零部件和軟件系統(tǒng)約占工業(yè)機器視覺產(chǎn)品總成本的80%。其中光源、工業(yè)相機、底層軟件算法等技術(shù)壁壘及利潤率水平較高,因此對機器視覺上游環(huán)節(jié)的掌握是目前市場競爭的關(guān)鍵,亦是體現(xiàn)機器視覺核心競爭力的重要環(huán)節(jié) 。

上游零部件主要包括光源、鏡頭、相機、傳感器、圖像采集卡等。目前光源已基本實現(xiàn) 國產(chǎn)替代,集成商的技術(shù)水平目前基本追趕上國外先進企業(yè),但伴隨技術(shù)發(fā)展,光源高端化趨勢亦非常明確,對光源及打光方案亦提出了更高要求。而其他零部件如工業(yè)鏡頭、 工業(yè)相機及軟件則仍以海外品牌為主,優(yōu)勢較為明顯。

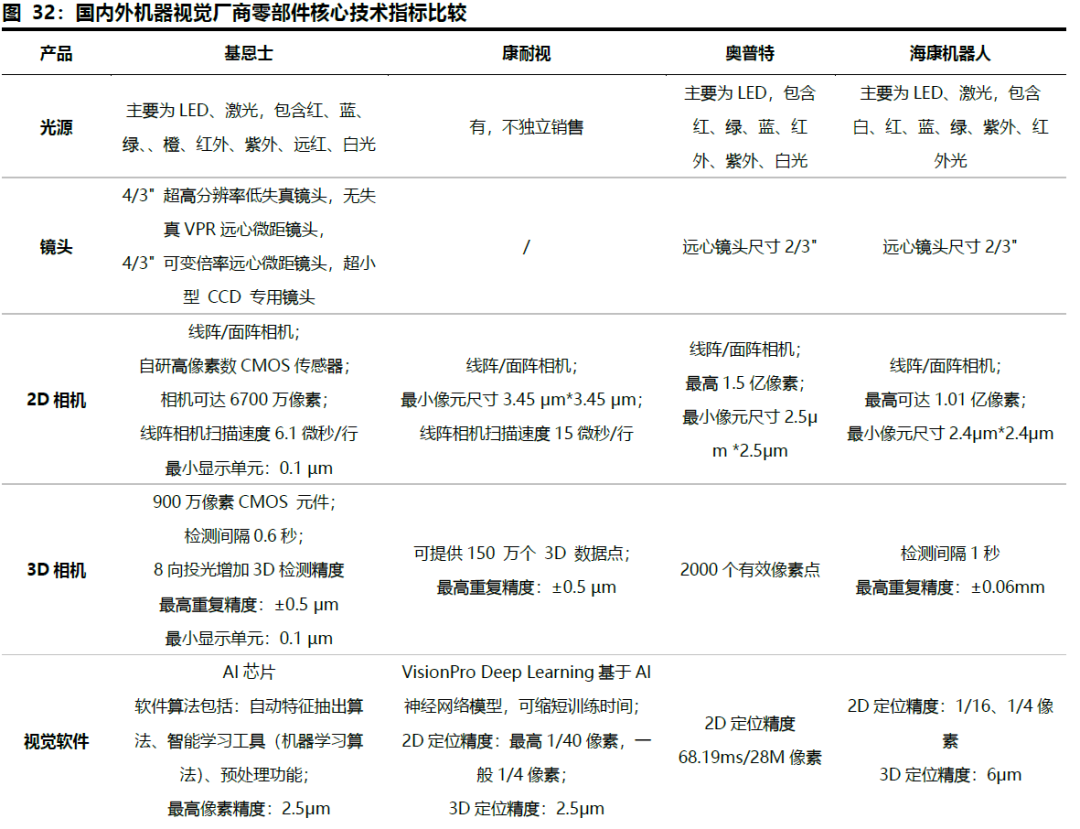

如3D相機端,得益于鏡頭與CMOS傳感器的技術(shù)領(lǐng)先,基恩士、康耐視的檢測間隔可達0.6秒,基恩士、康耐視相機的檢驗重復(fù)精度可達±0.5μm,對比海康±0.06mm相機優(yōu)勢較大;基恩士算法搭載AI芯片,擁有自動特征抽出算法、機器學(xué)習(xí)算法、預(yù)處理功能,康耐視VisionPro Deep Learning軟件基于AI神經(jīng)網(wǎng)絡(luò)模型運算,兩者3D定位精度2.5μm,海康算法3D定位精度6μm。

工業(yè)視覺行業(yè)應(yīng)用:

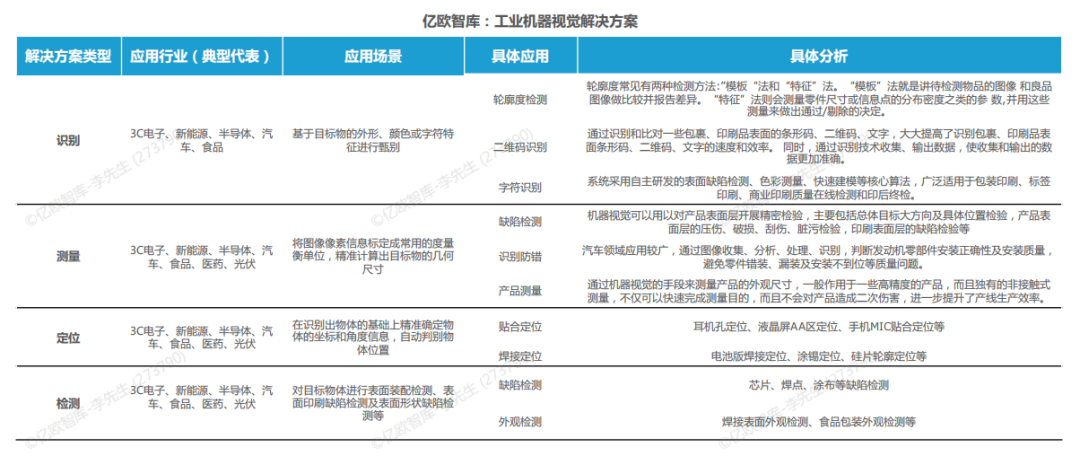

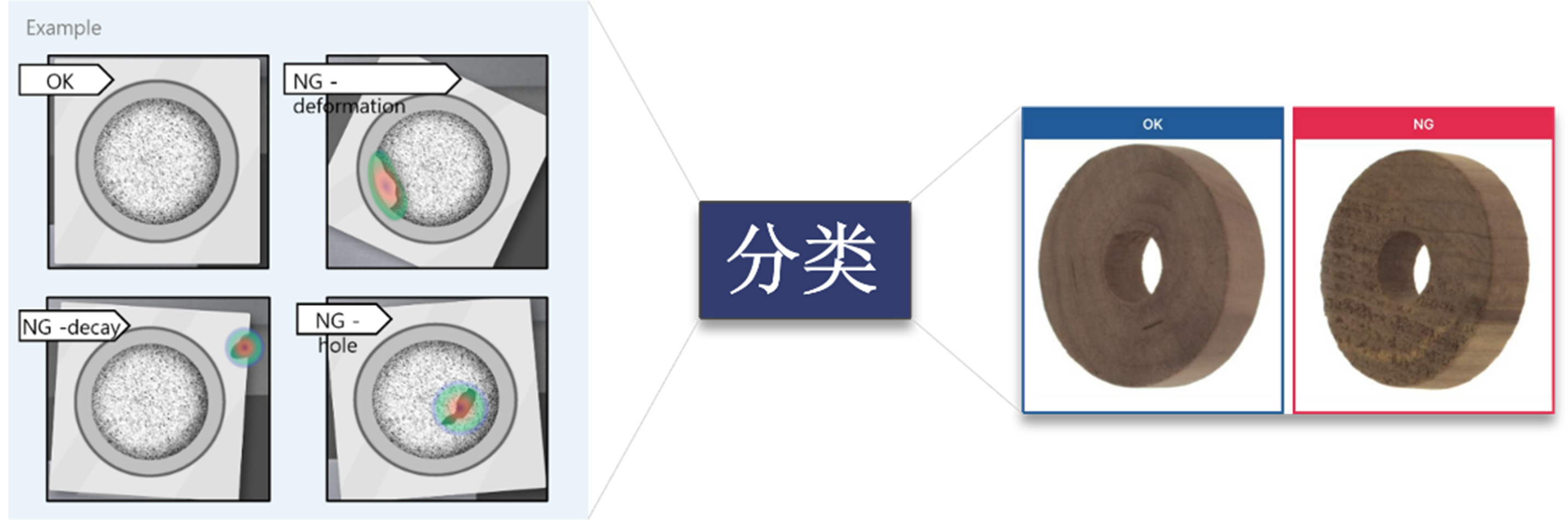

工業(yè)機器視覺的場景應(yīng)用可分為:識別、測量、定位、檢測功能。目前應(yīng)用較多的場景主要為視覺檢測與視覺引導(dǎo)。

資料來源:億歐智庫整理

資料來源:甲子光年整理

機器視覺應(yīng)用方向包含工業(yè)級與消費級,產(chǎn)業(yè)邊界趨于模糊。用于3C電子、半導(dǎo)體與新能源等板塊的工業(yè)級機器視覺。

資料來源:甲子光年整理

3D視覺在工業(yè)的應(yīng)用往往會和機器人聯(lián)合形成解決方案,主要應(yīng)用方向有機器人視覺引導(dǎo)與檢測兩種。

3D工業(yè)視覺主流玩家有兩類:原2D視覺領(lǐng)域內(nèi)外資頭部廠商、內(nèi)資初創(chuàng)型廠商。

在精密檢測及測量場景中,原2D視覺頭部廠商優(yōu)勢較大;在機器人引導(dǎo)類場景中,內(nèi)資初創(chuàng)型廠商以快速設(shè)計并落地方案的優(yōu)勢,處于領(lǐng)先地位。同樣由于工業(yè)場景定制化程度高,以及高精度、高效率的方案要求,工業(yè)級3D視覺的產(chǎn)品定價更高,盈利能力更強。

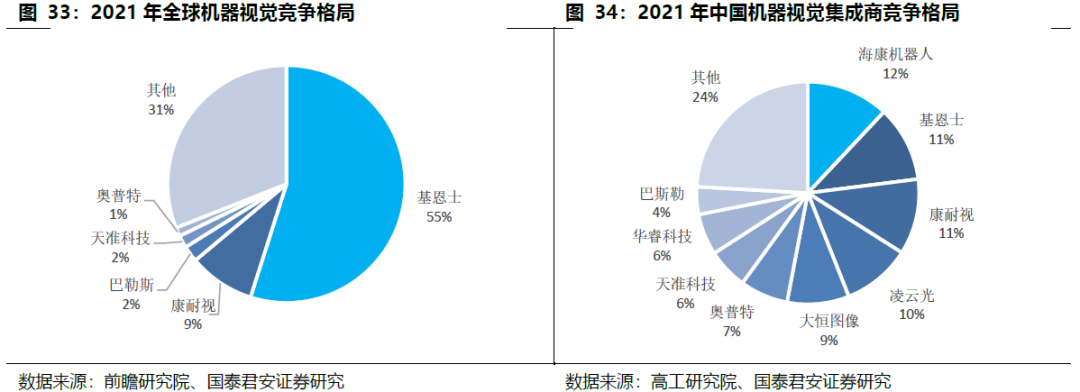

在精密檢測及測量場景中(主要應(yīng)用于汽車、3C、鋰電池、半導(dǎo)體晶圓檢測、芯片檢測等中高端領(lǐng)域,產(chǎn)品價值量相對本土產(chǎn)品更高),3D通常是與1D、2D技術(shù)融合使用,現(xiàn)有2D視覺領(lǐng)導(dǎo)廠商依靠成熟的供應(yīng)鏈以及深厚的行業(yè)Know-How,依然會主導(dǎo)行業(yè)發(fā)展,領(lǐng)先的企業(yè)有:基恩士、奧普特、大恒圖像、凌云光等。

國內(nèi)3D工業(yè)視覺企業(yè)主要集中設(shè)備組裝和集成環(huán)節(jié),依靠性價比、深度定制以及服務(wù)能力贏得市場,但其主要核心零部件(機器人運動算法、應(yīng)用工藝包,3D工業(yè)相機)主要為外購。在移動機器人引導(dǎo)應(yīng)用中,內(nèi)資初創(chuàng)型3D視覺廠商處于領(lǐng)先地位。

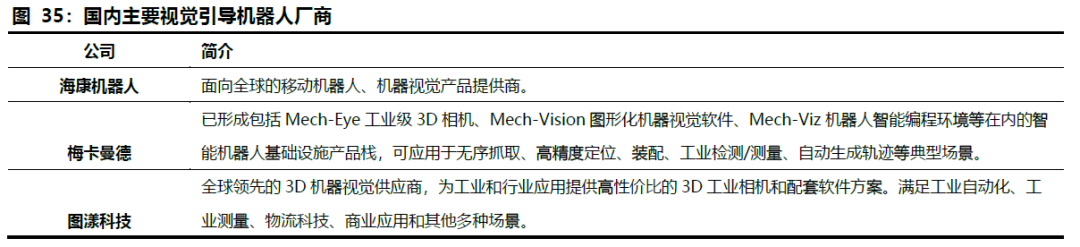

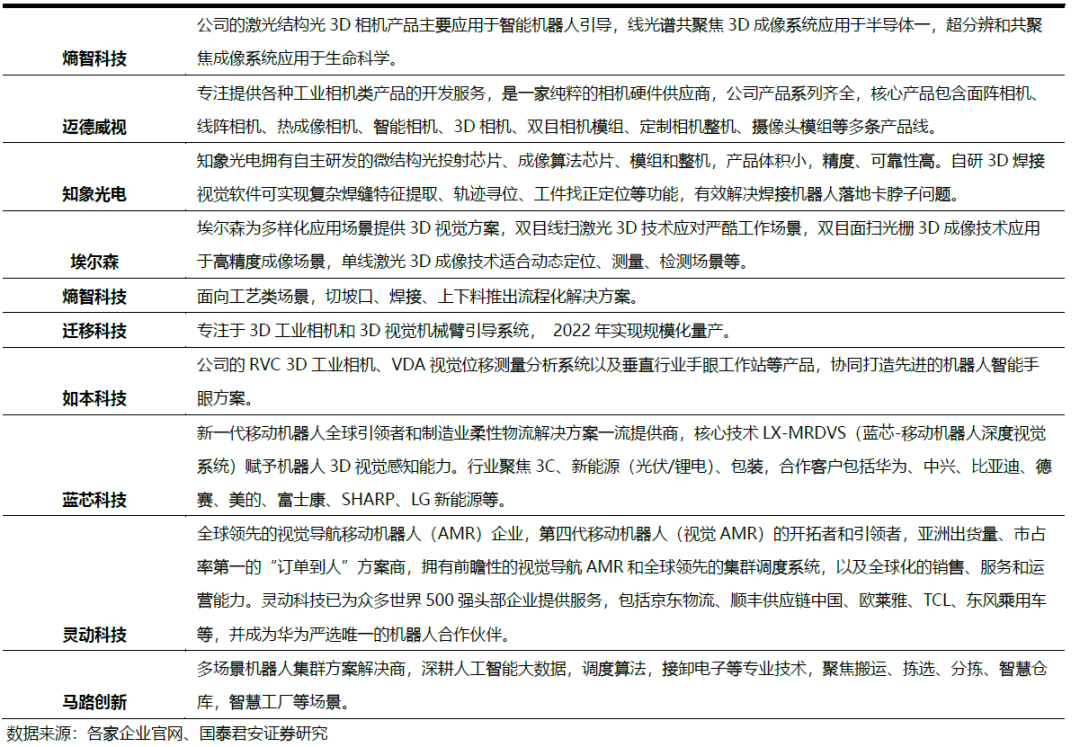

大多數(shù)3D視覺國產(chǎn)品牌更多專注于物流、工程機械、金屬加工、3C電子等毛利率較低、對產(chǎn)品精度要求相對較低的中低端場景中(機械臂進行分揀、上下料等場景),代表企業(yè):梅卡曼德(專注引導(dǎo)類)、星猿哲、圖漾科技(專注視覺定位)、熵智科技、邁德威視、知象光電、埃爾森(專注引導(dǎo)類)、海康機器人(專注視覺定位)、遷移科技、如本科技、深視智能(精密測量與檢測)等。以視覺為主要導(dǎo)航方式的移動機器人在國內(nèi)還較少,有:海康機器人、靈動科技、馬路創(chuàng)新、藍芯科技等。部分領(lǐng)先的國內(nèi)企業(yè),通過提升核心零部件能力,拓展產(chǎn)品線,應(yīng)用場景持續(xù)往高端領(lǐng)域滲透,代表廠商有奧普特、凌云光、大恒圖像、海康機器人等。

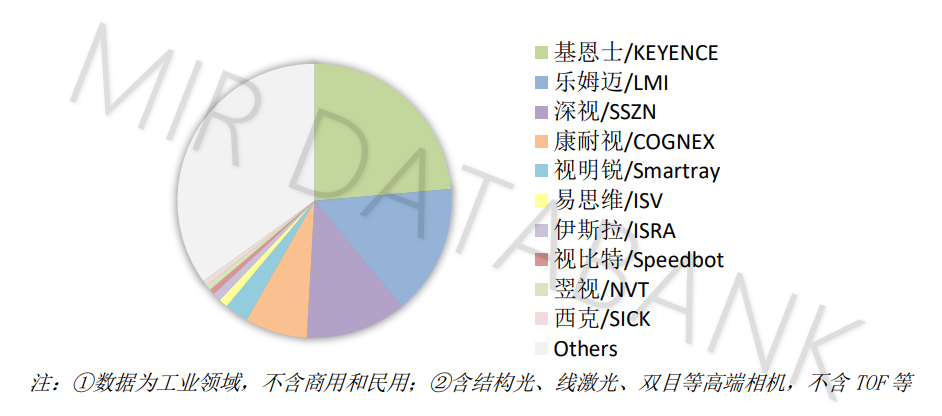

2022 年中國工業(yè) 3D 視覺質(zhì)量檢測類方案 TOP10 廠商格局

數(shù)據(jù)來源:MIR DATABANK

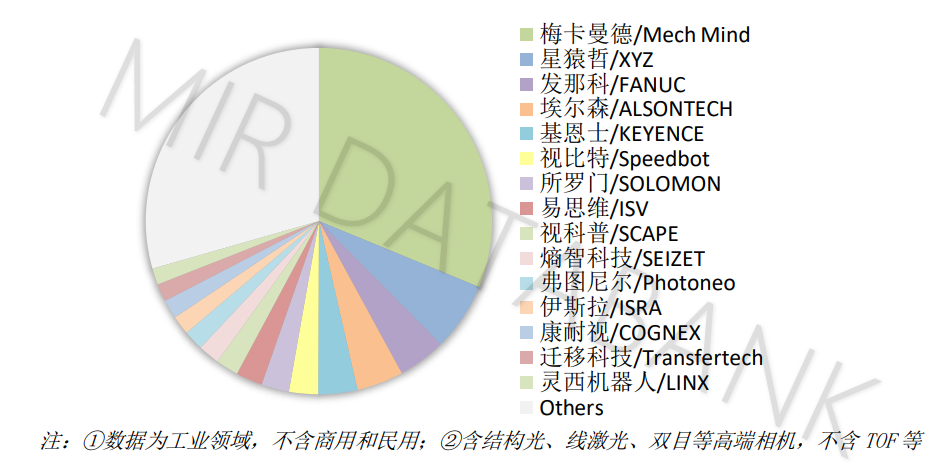

2022 年中國工業(yè) 3D 視覺引導(dǎo)類廠商格局 TOP15

數(shù)據(jù)來源:MIR DATABANK

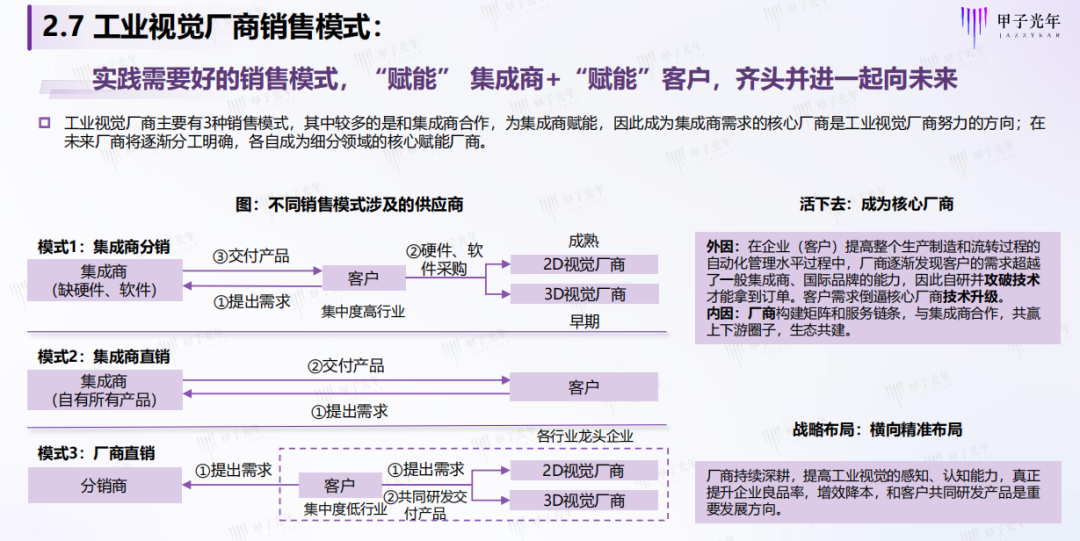

工業(yè)視覺廠商銷售模式:

資料來源:甲子光年整理

工業(yè)視覺行業(yè)現(xiàn)狀:

2D視覺行業(yè)發(fā)展時間長,市場成熟,行業(yè)格局穩(wěn)定;硬件技術(shù)成熟,創(chuàng)業(yè)機會主要在算法層面(2D產(chǎn)業(yè)鏈上游壁壘明顯,同時硬件技術(shù)已經(jīng)非常成熟,鮮有技術(shù)革新,產(chǎn)品生命周期長)

3D視覺處于發(fā)展早期,市場格局分散;同2D視覺相比,3D視覺產(chǎn)業(yè)的特征是“尋找增量”的邏輯強于“國產(chǎn)替代”。國內(nèi)外巨頭都不具備明顯的技術(shù)優(yōu)勢,行業(yè)存在著大量新公司的機會,關(guān)鍵在于尋找合適的落地場景。

3D視覺作為22年及之前大火賽道,3D視覺行業(yè)卷,普遍存在價格亂象,現(xiàn)階段3D視覺企業(yè)普遍虧損,項目做多虧多。

目前國內(nèi)各家并沒有拉開技術(shù)產(chǎn)品差異化,也沒有形成場景差異化,同質(zhì)化問題嚴重。

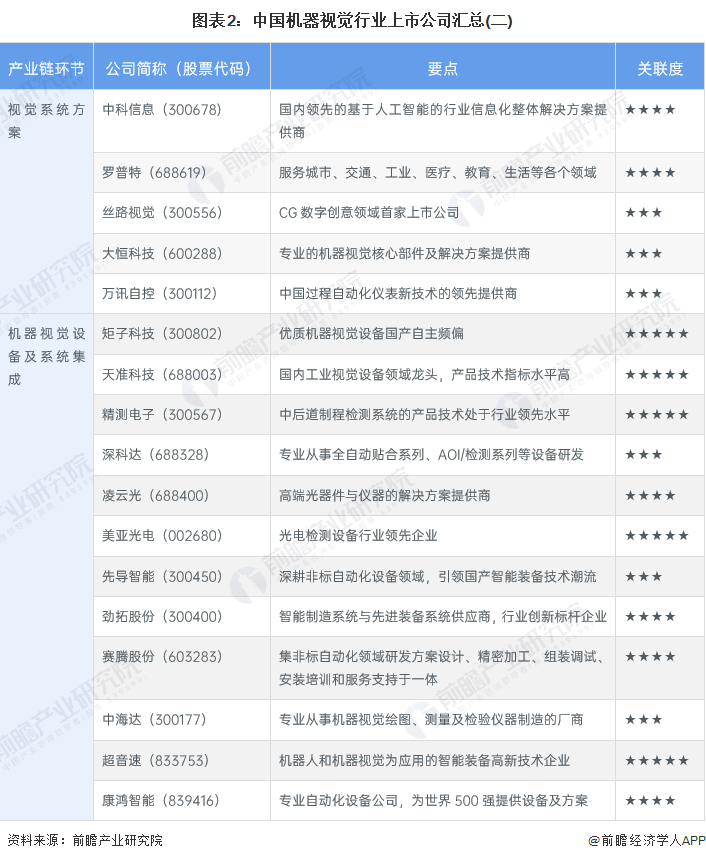

機器視覺上市公司匯總(資料來源:前瞻產(chǎn)業(yè)研究院整理):

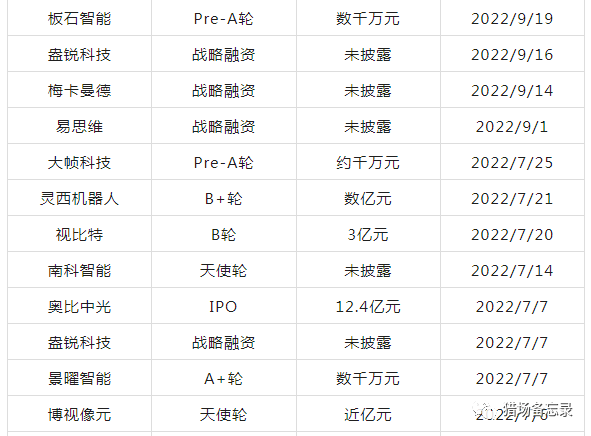

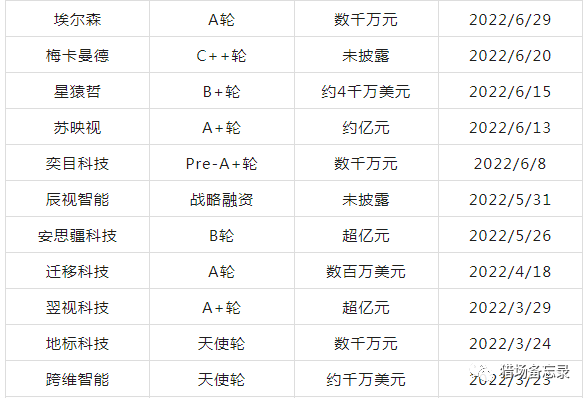

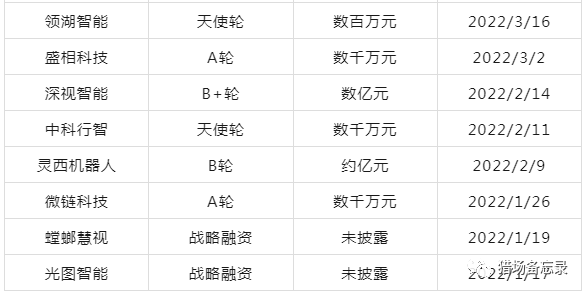

3D視覺企業(yè)融資現(xiàn)狀(2022-至今):

2022年以來3D視覺公司融資統(tǒng)計

-

機器視覺

+關(guān)注

關(guān)注

163文章

4526瀏覽量

122759 -

人工智能

+關(guān)注

關(guān)注

1806文章

48960瀏覽量

248583 -

3D視覺

+關(guān)注

關(guān)注

4文章

449瀏覽量

28198

原文標題:工業(yè)機器視覺/3D視覺行業(yè)分析和企業(yè)匯總

文章出處:【微信號:vision263com,微信公眾號:新機器視覺】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

人形機器人 3D 視覺路線之爭:激光雷達、雙目和 3D - ToF 誰更勝一籌?

2025年機器視覺行業(yè)調(diào)研報告

3D視覺相機遇到臟污怎么預(yù)防?富唯智能以創(chuàng)新技術(shù)守護工業(yè)“慧眼”

昨日,杭州3D視覺傳感器公司獲數(shù)億元融資!

從3D到AI,機器視覺全面賦能工業(yè)自動化

DLP160CP DMD是否可以應(yīng)用于機器視覺應(yīng)用?

多維精密測量:半導(dǎo)體微型器件的2D&3D視覺方案

從2D走向3D的視覺傳感器

解決方案 3D 視覺機器人賦能汽車制造新征程

全新升級,洛微發(fā)布高性能3D工業(yè)相機,為機器視覺注入新動能

探索3D視覺技術(shù)在活塞桿自動化抓取中的應(yīng)用

視覺檢測是什么意思?機器視覺檢測的適用行業(yè)及場景有哪些?

適用于3D機器視覺的高度可擴展的TI DLP技術(shù)

微視傳感高性能3D視覺產(chǎn)品亮相2024上海機器視覺展

3D視覺技術(shù)廣闊的應(yīng)用前景

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論