芯聯集成CEO趙奇展望:碳化硅業務2024年營收目標突破10億元

芯聯集成CEO趙奇展望:碳化硅業務2024年營收目標突破10億元

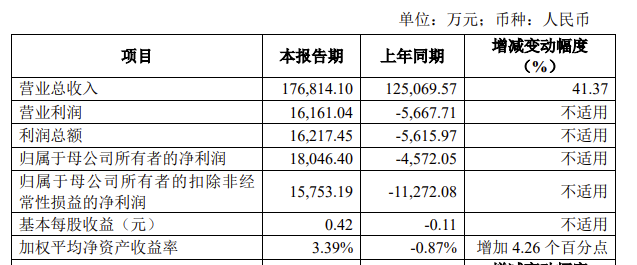

芯聯集成(688469.SH)CEO趙奇在2023年度業績快報解讀會上表示:公司實現總收入53.25億元,同比增長15.59%,其中主營業務收入實現同比增長24.06%,同期虧損額也有增加,虧損額增加的主要原因來自公司固定資產折舊和研發投入增長兩個方面。

一方面是因為2023年公司設備還處于全折舊期,公司預計產生的折舊及攤銷費用約為33.75億元,較去年同期增加約12.93億元。另一方面,研發投入的增加也是導致虧損的直接因素。為加速公司通過技術迭代來實現技術領先,從而支撐公司未來的持續快速發展,公司2023年繼續加大研發投入約為15.41億元,同比增加約7.02億元。

不過在剔除折舊及攤銷和研發投入的影響之后,公司2023年獲得超預期減虧成果,同期公司經營質量也實現了穩步提升,公司EBITDA(息稅折舊攤銷前利潤)和經營性凈現金流也實現了同比增長。其中EBITDA約為9.44億元,同比增加1.35億元,同比增長16.63%;經營活動現金流凈額約為27.30億元,同比增長104.63%。

公司預計,2024年固定資產折舊仍有小幅增加,但是,公司2024年主營業務還將實現持續增長,公司同步也在加強成本優化,所以公司對2024年虧損額大幅收窄充滿信心。

趙奇在回答投資者提問時表示,公司2023年已經實現碳化硅的量產,產品類型為平面MOSFET產品,其中90%的產品應用于新能源汽車主驅逆變器。公司目前已經實現月產出5000片以上的量產,同時公司最新一代的碳化硅MOSFET 產品性能已達世界領先水平。目前,公司正在建設國內第一條8英寸碳化硅器件研發產線,并將于2024年通線。碳化硅業務已成為公司的第二增長曲線,長期來看,公司碳化硅業務市場占有率目標是達到全球30%。

趙奇最后總結,公司在2023年市場環境疲軟的環境下,業績還能實現穩定增長離不開“技術+市場”雙輪驅動的經營策略以及團隊的積極進取。同時,在碳化硅業務之外,公司也正在積極布局第三增長曲線的技術研發和市場拓展,用技術的領先來實現市場和業務的不斷擴大。

審核編輯:黃飛

-

碳化硅

+關注

關注

25文章

3056瀏覽量

50340 -

芯聯集成

+關注

關注

0文章

44瀏覽量

197

原文標題:芯聯集成CEO趙奇:2024年碳化硅業務營收有望超10億元

文章出處:【微信號:第三代半導體產業,微信公眾號:第三代半導體產業】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

芯聯集成2024年營收65.09億元:SiC業務領跑亞洲

芯科科技無線模塊業務營收突破10億美元

芯聯集成2024年業績快報:車載等四大業務協同發力,驅動公司大幅減虧

天岳先進2024年大逆襲!凈賺1.8億元,碳化硅需求爆發

敏芯股份2024年營收預計近5億

首次!芯聯集成2024年度毛利率轉正

SiC市場激烈,萬年芯在碳化硅領域的深耕與展望

芯聯集成供應蔚來樂道首發車型

芯聯集成獲調研,披露業績展望、技術優勢、市場趨勢等多項核心信息

芯聯集成:上半年營收增長14.27%,預計SiC業務全年貢獻近10億

工商網監

工商網監

評論