") Cat 1 bis同比增長100%!中國廠商霸榜全球前五

Cat 1 bis同比增長100%!中國廠商霸榜全球前五

根據(jù)Counterpoint Research發(fā)布的報告,2024年全球蜂窩物聯(lián)網(wǎng)(IoT)模塊出貨量同比增長10%。從技術格局來看,2024 年,Cat 1 bis成為增長最快的類別,同比增長100%,這一增長是由資產(chǎn)跟蹤和智能電表等應用推動的。

相反,NB-IoT和標準Cat 1分別同比大幅下降34%和51%。報告認為,在中國,應用供應商越來越青睞Cat 1 bis,因為它具有成本效益、更好的功耗和出色的網(wǎng)絡覆蓋范圍,使其成為各個物聯(lián)網(wǎng)垂直領域的首選連接解決方案。

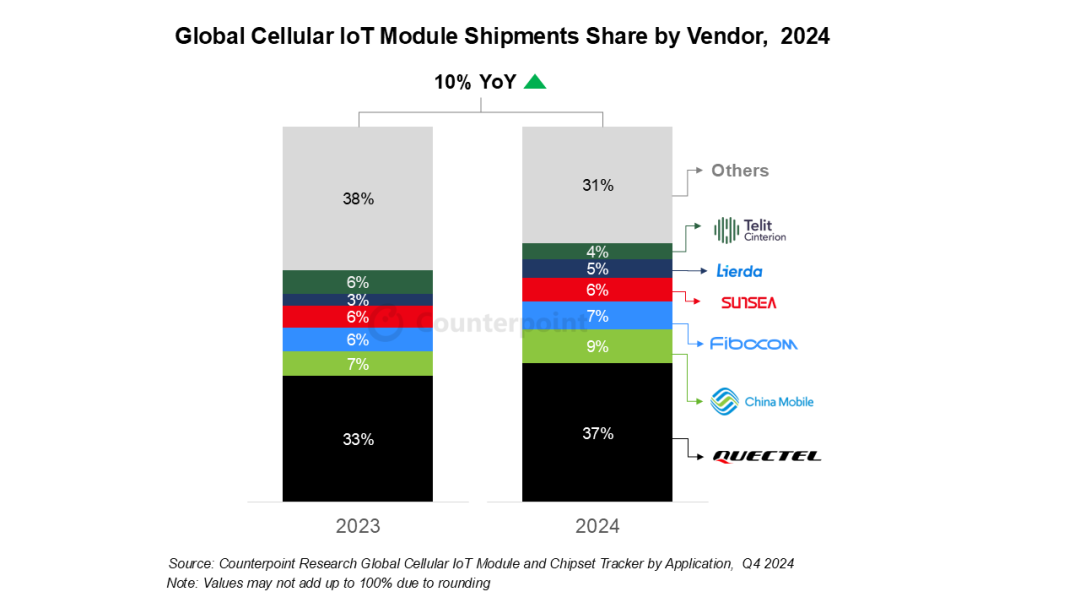

Counterpoint Research數(shù)據(jù)顯示,2024年中國廠商在全球物聯(lián)網(wǎng)通信模組市場持續(xù)領跑,移遠通信、中國移動、廣和通、日海智能、利爾達等五家頭部企業(yè)合計占據(jù)全球市場69%的份額,展現(xiàn)出中國智造的強勁競爭力。

全球僅中國和印度市場實現(xiàn)增長

分析師指出,來自中國和印度的需求,幫助全球蜂窩物聯(lián)網(wǎng)模塊市場從2023年的低迷中反彈。其中,中國在市場復蘇中發(fā)揮了關鍵作用,同比增長21%,主要得益于POS(銷售點),尤其是音箱,以及汽車和資產(chǎn)跟蹤應用的大幅擴張。

印度市場同比增長31%,成為中國以外唯一實現(xiàn)增長的國家。印度的表現(xiàn)得益于智能計量和跟蹤應用的部署增加。印度政府支持數(shù)字化的舉措,加上物聯(lián)網(wǎng)部署生態(tài)系統(tǒng)的不斷擴大,促成了印度的強勁表現(xiàn)。

Counterpoint特別強調,中國供應商是高通和聯(lián)發(fā)科等跨國公司在印度物聯(lián)網(wǎng)模塊市場上的主要競爭對手,并憑借其低成本產(chǎn)品不斷獲得市場份額。

相比之下,世界其他地區(qū)的市場表現(xiàn)則因庫存調整而出現(xiàn)下滑。

當前,中國和北美已開始商業(yè)部署5G RedCap。包括高通、智聯(lián)安、紫光展銳、聯(lián)發(fā)科和海思在內的多家芯片組供應商已推出5G RedCap 芯片組,標志著向下一代連接解決方案的轉變日益加深。

5G RedCap的采用率在很大程度上取決于移動運營商的戰(zhàn)略,包括從4G到5G的過渡、獨立 (SA) 5G網(wǎng)絡的普及,以及設備成本考慮。5G RedCap的主要應用包括MiFi設備、路由器和監(jiān)控攝像頭,這進一步加強了其在不斷發(fā)展的連接生態(tài)系統(tǒng)中日益重要的作用。作為蜂窩模組領軍企業(yè),利爾達依托5G技術沉淀,構建了完整的RedCap產(chǎn)品生態(tài)體系,已成功推出NR90-HCN系列 RedCap數(shù)傳模組、RedCap低功耗高精度定位模組等產(chǎn)品,配套行業(yè)解決方案賦能廣大客戶快速推出終端產(chǎn)品,讓5G更好用、更易用,全面助力RedCap技術在行業(yè)中的大規(guī)模落地。有效縮短客戶產(chǎn)品開發(fā)周期。據(jù)ABI Research預測,2026至2027年,RedCap將實現(xiàn)億級連接。隨著3GPP R18標準凍結在即,支持定位增強、節(jié)電優(yōu)化的增強型RedCap技術將開啟新一輪創(chuàng)新周期,為5G-A向6G演進搭建關鍵過渡橋梁。在這場連接技術的代際革命中,中國企業(yè)正通過"芯片-模組-應用"的全棧式創(chuàng)新,持續(xù)擴大在全球5G物聯(lián)網(wǎng)生態(tài)中的話語權。

蜂窩物聯(lián)網(wǎng)行業(yè)格局動蕩

2024年蜂窩物聯(lián)網(wǎng)模塊行業(yè)的競爭格局發(fā)生了重大變化,整合趨勢加劇,主要行業(yè)參與者進行戰(zhàn)略收購并重組其業(yè)務組合,或者宣布關停個別業(yè)務:

高通收購Sequans的4G技術,凸顯了基于LTE的解決方案在物聯(lián)網(wǎng)市場中的重要性日益提高;

AT&T已停止銷售NB-IoT數(shù)據(jù)套餐和認證NB-IoT設備,著手在美國全面停用其NB-IoT網(wǎng)絡,尋求5G RedCap等替代方案;

u-blox完全退出蜂窩模塊領域,凸顯了中端企業(yè)在價格壓力和不斷變化的技術需求中,維持盈利能力所面臨的挑戰(zhàn)越來越大;

Sequans宣布收購在蜂窩射頻收發(fā)器領域擁有領先地位的公司ACP(Advanced Circuit Pursuit AG),對5G eRedCap市場規(guī)模表示看好。

當前,以大模型為代表的人工智能技術與物聯(lián)網(wǎng)的深度融合,形成了AIoT這一備受矚目的業(yè)態(tài),正成為業(yè)界焦點。DeepSeek的爆火正在推動大模型行業(yè)向開源+降本的趨勢發(fā)展,將有望加速AI應用的商用化。端側AI作為其重要的終端載體,亦有望迎來加速落地,從而推動AI模組需求的快速增長。

根據(jù)Counterpoint預測,未來端側AI將驅動蜂窩模組出貨增長,AI蜂窩模組的出貨量將在2023-2027年之間達到73%的復合增長率。目前移遠通信、廣和通、利爾達等物聯(lián)網(wǎng)模組公司已在端側AI方面積極布局,成功實現(xiàn)多款模型的端側部署。例如,利爾達新近推出的AI豆系列產(chǎn)品,提供接入Cat.1(小黃豆)、RedCap(小紅豆)和Wi-Fi(小豌豆)三種通信協(xié)議的版本,開發(fā)者可基于業(yè)務需求更換通信模組。該產(chǎn)品集成了具體連接云側AI大模型的能力,能夠高效處理視覺識別、音頻分析等復雜場景任務,為智能設備賦予更強大的感知與響應能力,助力客戶在AI玩具、室內擺件、識物相機、智能文旅導覽等領域大展身手。

我國廠商全球市占率優(yōu)勢顯著,行業(yè)領先地位穩(wěn)固,同時在端側AI、與5G智能模組布局領先,在AI產(chǎn)業(yè)快速發(fā)展的背景下,有望迎來強勁需求,為物聯(lián)網(wǎng)行業(yè)帶來新場景與新機遇。

本文來源:智能通信定位圈

作者:Valencia

-

物聯(lián)網(wǎng)

+關注

關注

2930文章

46162瀏覽量

391316 -

移遠通信

+關注

關注

6文章

759瀏覽量

19541

發(fā)布評論請先 登錄

禾賽科技2025Q1財報:一季度營收同比增長近50%,預計全年同比增長44%至69%

長電科技2025年一季度營收同比增長36.4%并創(chuàng)同期新高,歸母凈利潤同比增長50.4%

廣汽埃安2025年3月全球銷量34082輛,同比增長4.8%,環(huán)比增長63.4%

中國前兩月電信收入達2950億 同比增長0.9%

中國電信公布2024全年凈利潤 中國電信2024年凈利潤330億 同比增長8.4%

2024年TCL電視全球出貨量同比增長14.8%

TCL電子(01070.HK)2024年電視全球出貨量同比增長近15%

2024年全球PC出貨量同比增長2.6%

全球腕戴市場數(shù)據(jù)出爐 腕戴設備中國市場同比增長高達20.1%

國產(chǎn)廠商思特威CMOS圖像傳感器芯片單月出貨超1億顆 第三季度凈利潤同比增長14181.63%

森霸傳感前三季度營收3.20億元同比增56.87%

2024年第三季度全球智能手機出貨量同比增長5%

2024年上半年,中國消費級監(jiān)控攝像頭同比增長9.2%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論