海光 “鯨吞” 中科曙光,國產算力 “超級航母” 啟航!

海光 “鯨吞” 中科曙光,國產算力 “超級航母” 啟航!

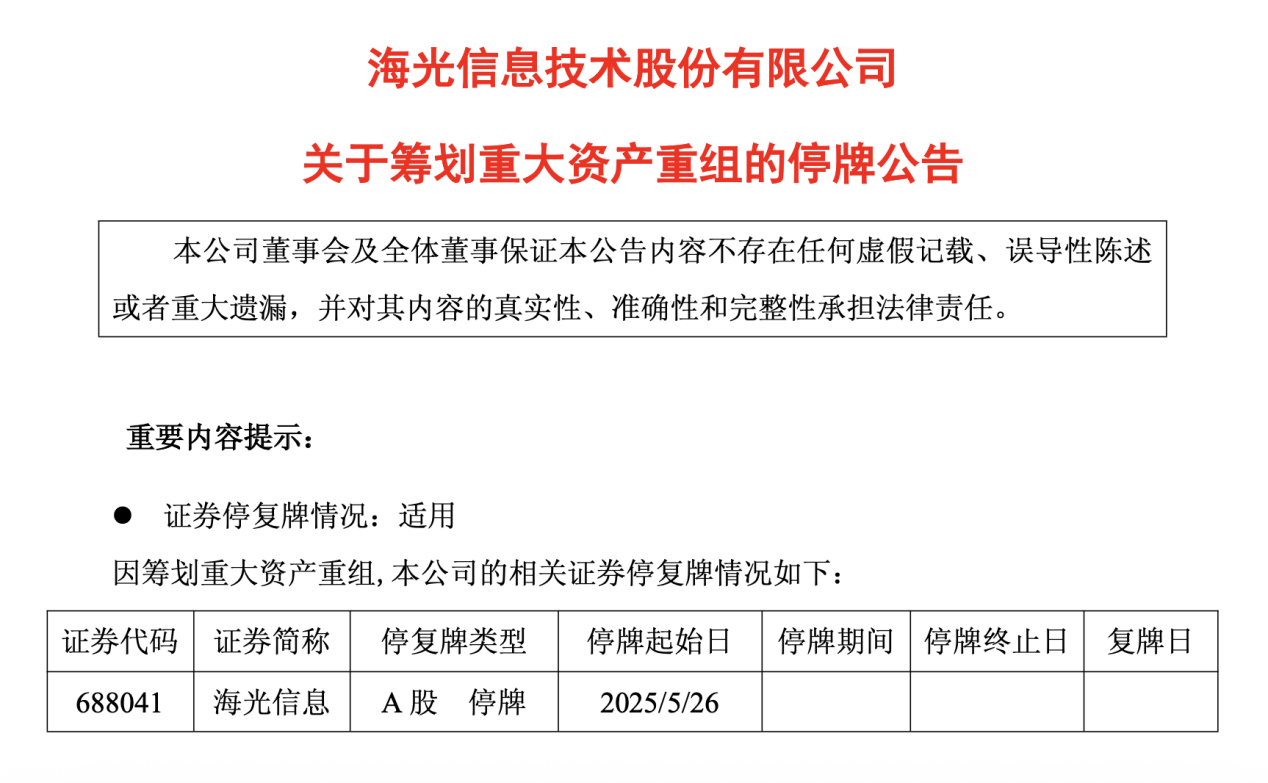

電子發燒友網報道(文 / 吳子鵬)5 月 25 日晚間,科創板上市公司海光信息與滬主板上市公司中科曙光雙雙發布公告。公告顯示,海光信息正籌劃通過向中科曙光全體 A 股換股股東發行 A 股股票的方式,對中科曙光進行換股吸收合并,同時還將發行 A 股股票募集配套資金。根據安排,兩家公司 A 股股票自 5 月 26 日起停牌,預計停牌時長不超過 10 個交易日。

?

值得關注的是,這是 5 月 16 日《上市公司重大資產重組管理辦法》(下稱 “重組新規”)正式修改發布后,國產算力領域上市公司之間發起的首個吸收合并交易案例,具有重要的標志性意義。

?

重組新規后國產算力將走向何方??

證監會主席吳清曾表示,重組新規的發布意味著資本市場并購重組改革進入深水區。這一舉措不僅能有效激發市場活力,彰顯資本市場改革的決心與動力,更為產業升級迭代提供了有力的制度保障。在并購重組浪潮推動下,新質生產力發展的巨大潛力將逐步釋放。

?

重組新規對國產半導體產業影響深遠。新規首次建立簡化審核流程,對上市公司吸收合并及優質大市值公司發行股份購買資產實行 “2+5+5” 機制(即 2 天受理、5 天審核、5 天注冊),大幅壓縮了審批流程。同時,放寬發行股份限制,顯著降低了半導體企業的并購成本與時間成本。此外,重組新規鼓勵跨領域技術整合,半導體設備和材料領域因國產化率低、替代空間大,在政策傾斜下更易通過并購實現技術迭代與產能擴張。

?

重組新規為近期國產半導體產業密集出現的并購潮指明了方向。通過 “放管結合” 機制,既充分釋放市場活力,又嚴厲打擊 “忽悠式重組”。這種制度創新激活了半導體產業并購重組動能,推動資源向技術密集型企業集中,助力國產半導體在全球科技競爭中占據更有利地位。?

今年以來,國產半導體領域并購事件頻發。4 月 24 日,晶豐明源披露收購四川易沖科技的具體草案,擬以約 32.83 億元的交易對價,通過發行股份及支付現金的方式,收購易沖科技 100% 股權,該交易構成重大資產重組;5 月 20 日,滬硅產業披露重大資產重組草案,計劃通過發行股份及支付現金方式,收購新昇晶投、新昇晶科、新昇晶睿三家子公司的少數股權,交易總對價約 70.4 億元,交易完成后,滬硅產業將直接及間接持有三家標的公司 100% 股權,實現全資控股。

?

在國產半導體并購加速與重組新規發布的雙重背景下,國產算力產業未來走勢備受關注。據英偉達 CEO 黃仁勛此前透露的數據,2026 年中國 AI 市場規模將達 500 億美元,若英偉達在國內市場占比保持 50% 不變,國產芯片廠商將共同爭奪剩下的 250 億美元市場。集邦咨詢預測,2025 年國產 AI 芯片在國內市場的占有率有望提升至 40%,與外購芯片形成分庭抗禮之勢。

?

目前,國內專注于 AI 芯片設計與生產的企業超 50 家,實現了云端、邊緣端和終端全場景布局。聚焦 AI 算力芯片領域,企業數量也超過 10 家,涵蓋華為昇騰、寒武紀、燧原科技?、海光信息?、?景嘉微等眾多知名企業,產品類型覆蓋通用處理器、GPU、專用加速芯片等多個領域。

?

然而,AI 算力芯片產業具有典型的資金與人才密集型特征,從芯片設計到流片測試,全流程投入巨大,且算力越高所需資源越多。以流片這一關鍵環節為例,IBS 數據顯示,7nm 工藝流片價格達 3 億美元,5nm 工藝為 4.36 億美元,3nm 工藝更是高達 6.5 億美元,且存在一定的失敗率。此外,芯片研發周期通常長達 2 - 3 年,而市場需求迭代迅速,導致人才培養難以跟上技術發展步伐。因此,國產 AI 算力芯片產業成為并購整合的關鍵領域之一。產業整合將推動市場份額向頭部企業集中,并購后的企業可通過技術整合提升國際競爭力,此次海光信息與中科曙光的合并重組便是一個良好開端,堪稱中國算力產業發展的重要里程碑。

?

海光信息擬吸收合并中科曙光:優勢互補與潛在挑戰并存?

海光信息主營業務為研發、設計和銷售應用于服務器、工作站等計算、存儲設備中的高端處理器,產品包括海光通用處理器(CPU)和海光協處理器(DCU)。其 CPU 系列產品兼容 x86 指令集,適配國際主流操作系統和應用軟件,軟硬件生態豐富,性能優異且安全可靠,已廣泛應用于電信、金融、互聯網等重要行業;DCU 系列產品基于 GPGPU 架構,可應用于大數據處理、人工智能等多個領域。

?

在 CPU 方面,海光基于 x86 架構,已推出海光 7000 系列、5000 系列、3000 系列產品,覆蓋數據中心到邊緣計算服務器等多場景;DCU 產品采用通用并行計算架構,能較好適配國際主流商業計算軟件和人工智能軟件。財報顯示,2024 年海光信息營收達 91.62 億元,同比增長 52.4%;凈利潤 19.31 億元,同比增長 52.87%;扣非后凈利潤 18.16 億元,同比增長 59.79%。

?

中科曙光主要從事高端計算機、存儲、安全、數據中心產品的研發及制造,同時大力發展數字基礎設施建設、智能計算等業務。其全面重構底層芯片、液冷等技術,并與 AI 場景深度融合,加速智能計算服務各行業。從業務關系來看,中科曙光是海光信息的下游客戶。在股權結構上,曙光信息產業股份有限公司(即中科曙光)是持有海光信息 5.00% 以上股份的第一大股東,占股 27.96%。此外,雙方關聯交易頻繁且金額較大,2022 - 2024 年,中科曙光與海光信息的關聯交易金額分別為 29.12 億元、24.74 億元、36.89 億元,2024 年關聯交易金額占海光信息收入的 40.26%。

?

此次并購重組若順利實施,將進一步提升雙方產品協同效應,形成 “芯片設計 - 服務器制造 - 算力服務” 全鏈條閉環,助力打造具有全球競爭力的國產算力 “超級航母”,有望解決國產服務器核心部件 “卡脖子” 問題,降低對進口技術的依賴。

?

不過,此次并購重組也面臨潛在風險。雖然雙方同屬 “中科系”,文化差異相對較小,但海光信息高研發投入模式與中科曙光規模化運營模式如何平衡,將直接影響協同效應的發揮;此外,海光信息過半業務來自非關聯客戶,并購整合可能對這些業務開展產生一定沖擊。

?

總體而言,市場對這起并購重組充滿期待。若能順利推進,此次重組不僅將重塑國內信息產業格局,更有望為全球科技產業鏈重構提供 “中國方案”。

?

寫在最后

海光信息擬吸收合并中科曙光,是國產算力產業發展的重要節點。此次并購以重組新規為契機,率先構建起 “芯片設計 - 服務器制造 - 算力服務” 全鏈條閉環,有望破解核心部件 “卡脖子” 難題,展示了利用資本力量整合產業資源的中國路徑。同時,重組新規 “放管結合” 機制為國產半導體產業發展注入強勁動力,通過壓縮并購流程、降低成本,引導資源向技術密集型領域匯聚,助力半導體設備、材料等關鍵環節實現技術突破與產能提升 。

-

中科曙光

+關注

關注

5文章

391瀏覽量

18328

發布評論請先 登錄

工商網監

工商網監

評論