107%!獨立儲能裝機狂飆,多省市瓜分百億市場

107%!獨立儲能裝機狂飆,多省市瓜分百億市場

電子發燒友網報道(文/黃山明)在近幾年“雙碳”政策的指引下,儲能行業正在蓬勃發展,其中,獨立儲能正在呈現爆發式增長。所謂獨立儲能,是指獨立于電源側(例如風光電站)和用戶側(例如工商業、居民),以獨立市場主體身份接入電網的儲能項目。

這種模式下,可以由第三方投資建設共享儲能電站,多個新能源電站或用戶共同使用,無須各自建設獨立的儲能設施,極大降低了發電企業及用戶的初始投資成本。

獨立儲能開始爆發

隨著國家發改委《關于深化新能源上網電價市場化改革的通知》正式生效,取消新能源項目強制配儲要求,轉為市場化競爭定價機制。獨立儲能開始進入到快速發展階段。

例如山東省2023年發布相關通知成為全國首個開展配建儲能轉獨立儲能試點的省份;河南省2024年12月發布通知規劃配建儲能轉為獨立儲能的流程與規范;四川省2025年明確配建形式的新型儲能項目滿足條件可申請轉為獨立新型儲能項目,且簡化申報流程、取消規模限制。

而工信部等八部門聯合發布《新型儲能制造業高質量發展行動方案》,明確將獨立儲能作為重點發展方向,并提出完善電力市場交易規則,推動儲能參與現貨市場、輔助服務市場。

有數據顯示,2024年中國儲能招標規模達53.11GW/139.43GWh,同比增長超50%,預計2025年新增裝機145.7GWh,增速43.4%。而獨立儲能電站因盈利模式多元化成為核心增長點。

截至2024年底,獨立儲能累計投運總裝機容量達34.58GW,同比增長150%以上,占新增總裝機的63%。2025年1-5月,國內獨立/共享儲能并網項目數量同比增長95%,容量規模同比增長107%,云南、內蒙古、河北領跑。

與此同時,在政策上,除了取消強制配儲外,一些地方政府也開始出臺不少相關的補償機制。例如廣東省在2024年底發布了一份通知,將允許新型儲能向電網送電時,根據月度可用容量獲得容量電價補償,年度補償標準統一為100元/千瓦(含稅),月度可用最大容量由獨立儲能電站自行申報,不得超過最大裝機容量。

到今年6月份,中山市首個電網側獨立儲能項目(100MW/200MWh)投運,南朗獨立儲能電站位于南朗街道橫門工業區,總占地面積約50畝,項目利用該電廠舊址及220kV送出線路建設,是廣東省內首例退役機組改造成為儲能電站的新能源項目。

此外,在2023年,新疆發改委便已經提出建立獨立儲能容量電價補償機制,在國家出臺統一新型儲能容量電價政策前,對新疆投運的獨立儲能先按照放電量實施0.2元/千瓦時的容量補償,所需資金暫由全體工商業用戶共同分攤。

同時,山東發改委明確新型儲能向電網送電時,可根據月度可用容量獲得容量電價補償,具體補償標準根據當月電力市場供需確定。

到了近期,海琮200MW/400MWh儲能電站項目一次并網成功,該項目由海琮(山東)儲能科技有限公司聯合四川長虹集團投資建設、中建國際承建,項目不僅是山東省首座站房式獨立儲能項目,更是目前全國最大的同類工程。該項目位于山東省德州市工業園區,建筑內容包含2棟儲能大樓、1棟升壓站,共計30個儲能單元。該項目相較傳統儲能電站節約用地50%以上,節約電站自耗能30%以上。

收益“三支柱”模型推動獨立儲能走向普及

獨立儲能的商業模式非常多元化,它可以通過中長期合約進行收益,巧妙地鎖定電網峰谷時段價格差,穩定賺取差價。在現貨市場中,更是能夠憑借對日內電價波動的精準把握,低買高賣,獲取超額利潤。而在輔助服務收益上,則可以為電網提供應急服務,按響應速度和市場計費。

例如河北南網構建了獨立儲能電站“電能量+容量租賃+容量補償”多維電力市場體系,獨立儲能可通過中長期分時段交易“低充高放”獲得價差收益,向新能源企業出租容量獲得租賃收益,還能享受容量電價補償政策;江蘇率先探索獨立儲能固定電價交易機制,迎峰度夏期間儲能電站放電電價可達0.891元/kWh(含補貼),日均收益可觀;甘肅地區儲能參與電力現貨市場也有相應的收益。

同時西藏那曲光儲電站創新儲能+碳積分模式,通過出售碳積分年增收 1200萬元,占項目總收入的18%,驗證了儲能+碳市場的聯動潛力。

除了在收益上能夠有更多元化及靈活的模式,在技術上,磷酸鐵鋰儲能系統價格下降迅速,同時技術不斷創新,如陽光電源的液冷儲能系統、比亞迪的CTS(電芯直接集成)技術、海博思創的AI數據模型等,將系統循環壽命提升至8000次以上,全生命周期度電成本有望降至 0.3元以下,進一步推升獨立儲能項目經濟性。

尤其是新技術和產品的爆發,例如寧德時代、海辰儲能等推出車規級鈉電池,成本較鋰電池低30%,適用于大儲和戶儲場景,預計未來三年滲透率超20%。而構網型儲能技術的普及,使得儲能系統能夠更好地支撐電網穩定性,緩解新能源發電間歇性問題。這些都推動著獨立儲能項目的普及。

總體來看,獨立儲能實現了三大結構性的突破。一是,市場參與機制的突破,由于獨立儲能本身的市場定位,可以突破地區約束,參與到跨省區的電力交易中,通過虛擬電廠聚合來實現區域資源優化配置。

二是,其盈利模式的創新性上,包括如今收益“三支柱”模型的成熟,以及不少地區開始出臺政策鼓勵獨立儲能參與到多種市場的交易中,都為其開辟了多元化的盈利渠道。三是,獨立儲能還可以通過智能化的手段,實現對電網運行狀態的實時監測和精準調控,提升對電網的穩定性和可靠性,為當前新型電力系統的建設提供有力支撐。

小結

獨立儲能的爆發式增長,得益于市場需求的旺盛、政策支持的有力、商業模式的創新以及技術突破的推動。未來,隨著市場規模的持續擴大和技術路線的多元化,獨立儲能有望在新型電力系統中發揮更加重要的作用。

這種模式下,可以由第三方投資建設共享儲能電站,多個新能源電站或用戶共同使用,無須各自建設獨立的儲能設施,極大降低了發電企業及用戶的初始投資成本。

獨立儲能開始爆發

隨著國家發改委《關于深化新能源上網電價市場化改革的通知》正式生效,取消新能源項目強制配儲要求,轉為市場化競爭定價機制。獨立儲能開始進入到快速發展階段。

例如山東省2023年發布相關通知成為全國首個開展配建儲能轉獨立儲能試點的省份;河南省2024年12月發布通知規劃配建儲能轉為獨立儲能的流程與規范;四川省2025年明確配建形式的新型儲能項目滿足條件可申請轉為獨立新型儲能項目,且簡化申報流程、取消規模限制。

而工信部等八部門聯合發布《新型儲能制造業高質量發展行動方案》,明確將獨立儲能作為重點發展方向,并提出完善電力市場交易規則,推動儲能參與現貨市場、輔助服務市場。

有數據顯示,2024年中國儲能招標規模達53.11GW/139.43GWh,同比增長超50%,預計2025年新增裝機145.7GWh,增速43.4%。而獨立儲能電站因盈利模式多元化成為核心增長點。

截至2024年底,獨立儲能累計投運總裝機容量達34.58GW,同比增長150%以上,占新增總裝機的63%。2025年1-5月,國內獨立/共享儲能并網項目數量同比增長95%,容量規模同比增長107%,云南、內蒙古、河北領跑。

與此同時,在政策上,除了取消強制配儲外,一些地方政府也開始出臺不少相關的補償機制。例如廣東省在2024年底發布了一份通知,將允許新型儲能向電網送電時,根據月度可用容量獲得容量電價補償,年度補償標準統一為100元/千瓦(含稅),月度可用最大容量由獨立儲能電站自行申報,不得超過最大裝機容量。

到今年6月份,中山市首個電網側獨立儲能項目(100MW/200MWh)投運,南朗獨立儲能電站位于南朗街道橫門工業區,總占地面積約50畝,項目利用該電廠舊址及220kV送出線路建設,是廣東省內首例退役機組改造成為儲能電站的新能源項目。

此外,在2023年,新疆發改委便已經提出建立獨立儲能容量電價補償機制,在國家出臺統一新型儲能容量電價政策前,對新疆投運的獨立儲能先按照放電量實施0.2元/千瓦時的容量補償,所需資金暫由全體工商業用戶共同分攤。

同時,山東發改委明確新型儲能向電網送電時,可根據月度可用容量獲得容量電價補償,具體補償標準根據當月電力市場供需確定。

到了近期,海琮200MW/400MWh儲能電站項目一次并網成功,該項目由海琮(山東)儲能科技有限公司聯合四川長虹集團投資建設、中建國際承建,項目不僅是山東省首座站房式獨立儲能項目,更是目前全國最大的同類工程。該項目位于山東省德州市工業園區,建筑內容包含2棟儲能大樓、1棟升壓站,共計30個儲能單元。該項目相較傳統儲能電站節約用地50%以上,節約電站自耗能30%以上。

收益“三支柱”模型推動獨立儲能走向普及

獨立儲能的商業模式非常多元化,它可以通過中長期合約進行收益,巧妙地鎖定電網峰谷時段價格差,穩定賺取差價。在現貨市場中,更是能夠憑借對日內電價波動的精準把握,低買高賣,獲取超額利潤。而在輔助服務收益上,則可以為電網提供應急服務,按響應速度和市場計費。

例如河北南網構建了獨立儲能電站“電能量+容量租賃+容量補償”多維電力市場體系,獨立儲能可通過中長期分時段交易“低充高放”獲得價差收益,向新能源企業出租容量獲得租賃收益,還能享受容量電價補償政策;江蘇率先探索獨立儲能固定電價交易機制,迎峰度夏期間儲能電站放電電價可達0.891元/kWh(含補貼),日均收益可觀;甘肅地區儲能參與電力現貨市場也有相應的收益。

同時西藏那曲光儲電站創新儲能+碳積分模式,通過出售碳積分年增收 1200萬元,占項目總收入的18%,驗證了儲能+碳市場的聯動潛力。

除了在收益上能夠有更多元化及靈活的模式,在技術上,磷酸鐵鋰儲能系統價格下降迅速,同時技術不斷創新,如陽光電源的液冷儲能系統、比亞迪的CTS(電芯直接集成)技術、海博思創的AI數據模型等,將系統循環壽命提升至8000次以上,全生命周期度電成本有望降至 0.3元以下,進一步推升獨立儲能項目經濟性。

尤其是新技術和產品的爆發,例如寧德時代、海辰儲能等推出車規級鈉電池,成本較鋰電池低30%,適用于大儲和戶儲場景,預計未來三年滲透率超20%。而構網型儲能技術的普及,使得儲能系統能夠更好地支撐電網穩定性,緩解新能源發電間歇性問題。這些都推動著獨立儲能項目的普及。

總體來看,獨立儲能實現了三大結構性的突破。一是,市場參與機制的突破,由于獨立儲能本身的市場定位,可以突破地區約束,參與到跨省區的電力交易中,通過虛擬電廠聚合來實現區域資源優化配置。

二是,其盈利模式的創新性上,包括如今收益“三支柱”模型的成熟,以及不少地區開始出臺政策鼓勵獨立儲能參與到多種市場的交易中,都為其開辟了多元化的盈利渠道。三是,獨立儲能還可以通過智能化的手段,實現對電網運行狀態的實時監測和精準調控,提升對電網的穩定性和可靠性,為當前新型電力系統的建設提供有力支撐。

小結

獨立儲能的爆發式增長,得益于市場需求的旺盛、政策支持的有力、商業模式的創新以及技術突破的推動。未來,隨著市場規模的持續擴大和技術路線的多元化,獨立儲能有望在新型電力系統中發揮更加重要的作用。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

儲能

+關注

關注

11文章

2154瀏覽量

34192

發布評論請先 登錄

相關推薦

熱點推薦

儲能市場不斷擴大,為了戶儲發展,配套智能電表是必要的

隨著全球能源轉型的深入推進,海外戶用儲能市場正迎來前所未有的發展機遇。這一市場持續保持強勁的增長勢頭,不僅為相關行業帶來了巨大的商業機遇,也凸顯了儲

奔赴萬億儲能市場藍海,BESS高效、穩定運轉的秘訣是什么?

電子發燒友網報道(文/吳子鵬)當前,全球儲能市場高速發展,中國市場更是以56.83% (EESA數據,2024年)的全球新型儲

安科瑞Acrel-2000ES儲能能量管理系統在儲能柜配套場景中的運用

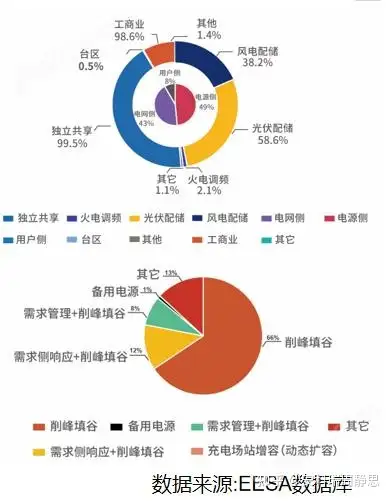

2022年已并網的儲能項目中,用戶側并網占比為8.36%,其中工商業儲能規模為占比為98.6%。隨著各省市的峰谷價差拉大,部分

安科瑞儲能能量管理系統在工商業儲能柜、儲能集中箱的應用

安科瑞楊婷婷→18702111592 1、行業背景 2022年已并網的儲能項目中,用戶側并網占比為8.36%,其中工商業儲能規模為占比為98.6%。隨著各

儲能能量管理系統解決方案哪家好?

新能源消納以及電網安全的必要保障,也是削峰填谷、平滑負荷的有效手段。國家鼓勵支持市場進行儲能項目建設,全國多個省市出臺了具體的儲

安科瑞儲能能量管理系統在儲能柜配套場景中的運用

01行業背景2022年已并網的儲能項目中,用戶側并網占比為8.36%,其中工商業儲能規模為占比為98.6%。隨著各省市的峰谷價差拉大,部分

安科瑞儲能能量管理系統助力儲能柜高效運行的實踐

安科瑞 呂夢怡 01行業背景 2022年已并網的儲能項目中,用戶側并網占比為8.36%,其中工商業儲能規模為占比為98.6%。隨著各省市的峰

長時儲能的市場及方案分析

錯位,存在供需落差。 可再生能源發電滲透率越高,所需儲能時長越長。由于風光發電的不穩定性,導致電力市場化過程中會出現電價0或負值的情況。因此長時儲能

海外儲能市場蓬勃發展,儲能配電表扮演關鍵角色

隨著全球能源轉型的深入推進,海外戶用儲能市場正迎來前所未有的發展機遇。2024年,這一市場持續保持強勁的增長勢頭,不僅為相關行業帶來了巨大的商業機遇,也凸顯了

儲能柜能量管理系統

行業背景 2022年已并網的儲能項目中,用戶側并網占比為8.36%,其中工商業儲能規模為占比為98.6%。隨著各省市的峰谷價差拉大,部分

新型儲能或是企業降本增益的一大關鍵!

同期相比下降12.3個百分點。新型儲能累計裝機規模達91.3GW,是2022年同期的近兩倍。其中,鋰離子電池繼續高速增長,年增長率超過100%。2023年,全球儲

工商網監

工商網監

評論