企業級SSD的核心技術與市場趨勢

企業級SSD的核心技術與市場趨勢

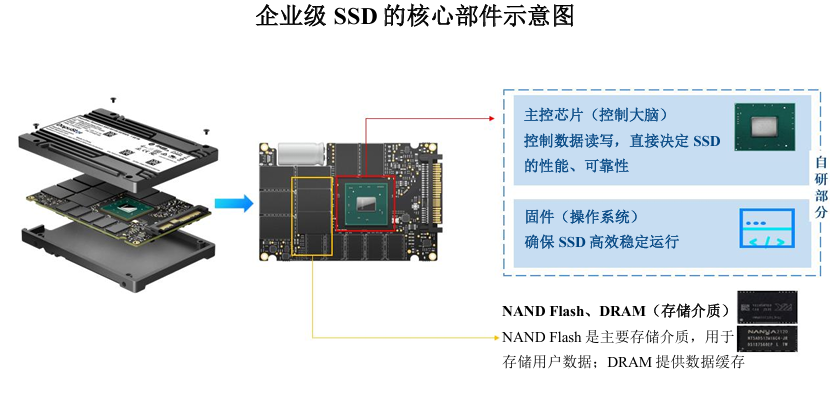

電子發燒友網綜合報道,企業級SSD由固態電子存儲芯片陣列制成,核心部件包括主控芯片、固件和存儲介質(NAND Flash、DRAM),其中主控芯片和固件直接決定企業級SSD的性能和可靠性等產品表現。

企業級SSD的核心部件示意圖

主控芯片(控制大腦) 控制數據讀寫,直接決定SSD 的性能、可靠性固件(操作系統) 確保SSD高效穩定運行 NAND Flash、DRAM(存儲介質) NAND Flash是主要存儲介質,用于存儲用戶數據;DRAM提供數據緩存 。

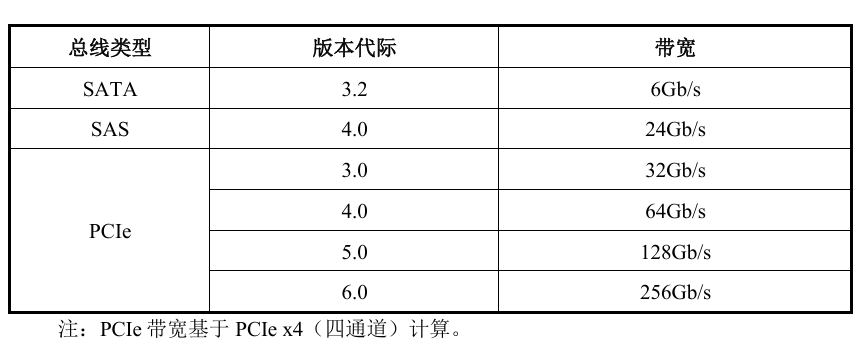

企業級SSD總線

總線是計算機不同功能部件之間交互數據的通路,對于 SSD而言,總線就 是數據自 SSD 到 CPU 所走的路。總線承載能力具有一定上限,其位寬、傳輸 頻率和通道數共同決定了數據理論傳輸速度。SSD 的總線類型可分為 SATA 總 線、SAS總線、PCIe總線三類,對比如下:

SATA總線最初為個人電腦和消費級市場設計,更注重存儲容量而非傳輸速 度。SAS 總線相對于 SATA 總線提供更高的數據傳輸速率和容錯能力,主要面 向早期企業級場景應用。PCIe總線被實際應用后,PCIe SSD相較于其他類型產品提供了更高數據傳輸速度和更低延遲,在高性能、高可靠性要求的企業級應 用場景中表現突出,已成為目前最主流的企業級 SSD。PCIe 總線自 2003 年首 次推出以來持續迭代,傳輸速度顯著提升。目前企業級 PCIe SSD 市場產品以 PCIe 4.0 為主,PCIe 5.0產品已逐步推向市場。

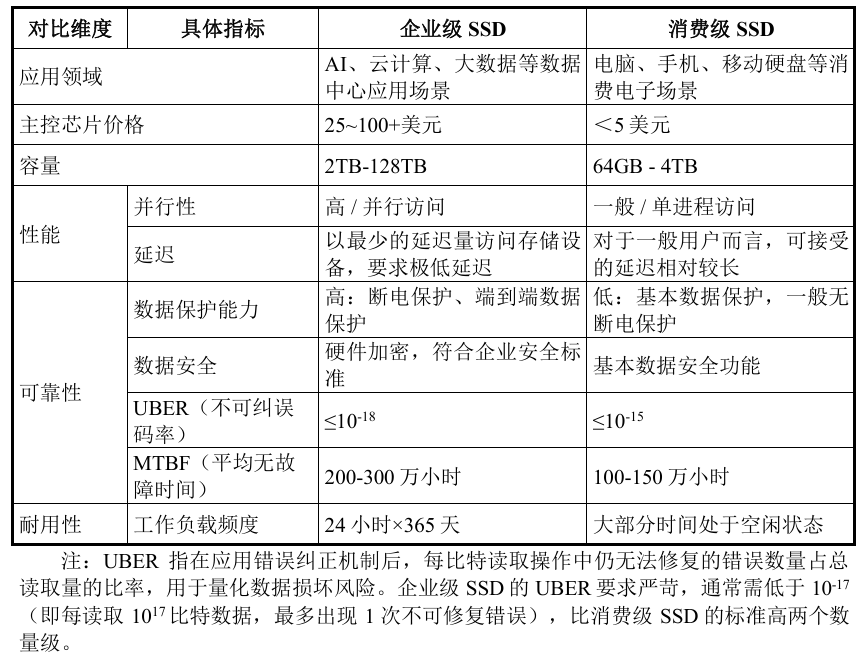

企業級SSD與消費級SSD的對比

SSD根據應用場景不同,主要分為企業級SSD和消費級SSD。企業級SSD主要應用于AI、云計算、大數據等數據中心應用場景,消費級SSD廣泛應用于電腦、手機、移動硬盤等消費電子場景。與消費級SSD相比,企業級SSD在產品性能、可靠性、耐用性等方面表現更為突出,主要指標對比情況如下:

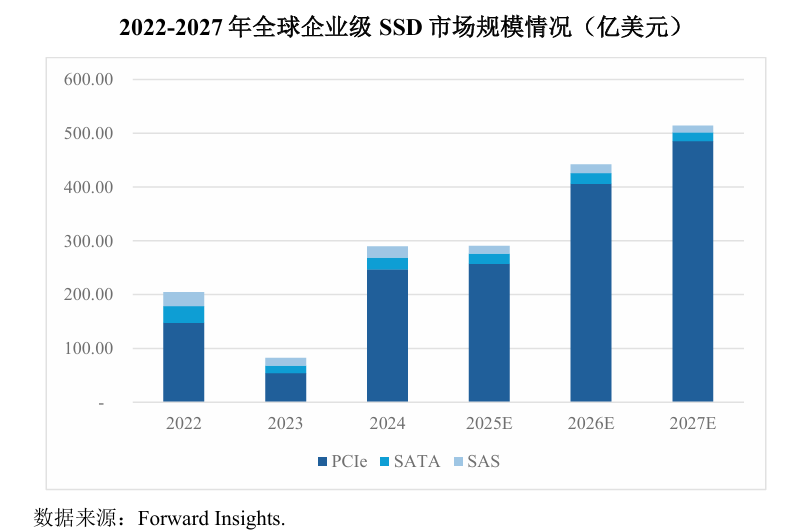

全球及中國企業級SSD市場規模

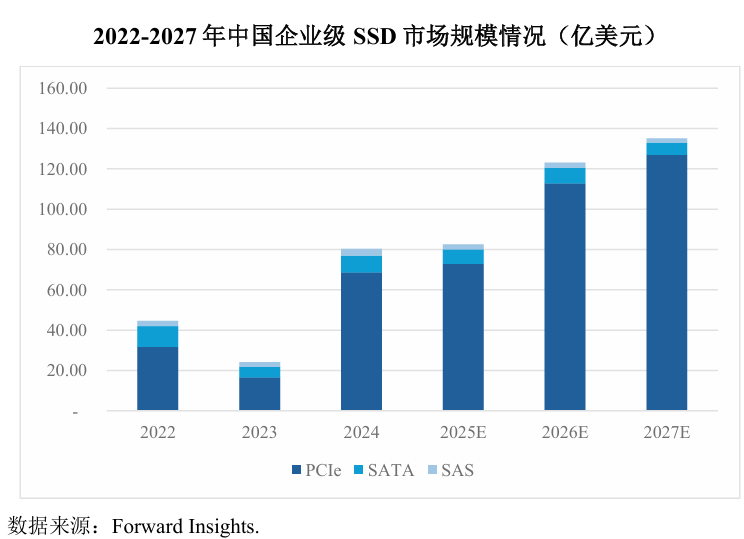

隨著半導體存儲周期性復蘇,數字經濟規模持續擴大。根據 Forward Insights 統計,2022 年,全球企業級 SSD市場規模為 204.54億美元,并將隨著 存儲行業需求提振不斷增長,預計 2027 年市場規模將達到 514.18 億美元,年 復合增長率達到 20.25%,其中,PCIe 接口的企業級 SSD 占主導且占比持續上 升,其在終端數據中心等場景的應用覆蓋率不斷增加。

隨著AI應用推動存儲需求,疊加服務器廠商需求升溫,企業級固態硬盤采 購需求明顯增長。根據 Forward Insights 數據,2022 年,中國企業級 SSD 市場 規模為 44.71 億美元,預計中國企業級固態硬盤市場規模將保持增長,2027 年 將達到135.09億美元,年復合增長率為24.75%。

行業現狀及未來發展

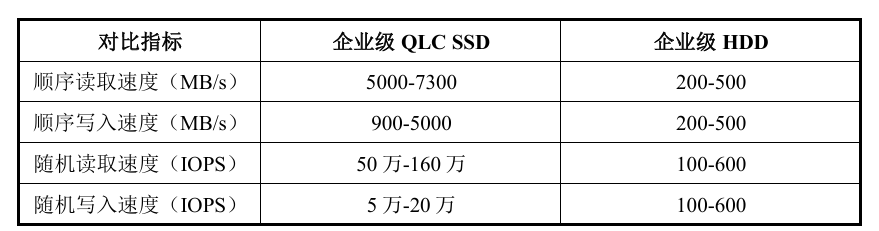

存儲場景要求不斷提升,企業級SSD對HDD加速替代 硬盤內部構造上,SSD與HDD存在顯著差異。與HDD相比,由于取消了機械部件,完全消除了旋轉和尋道的延遲,所以 SSD 在讀寫速度上遠優于 HDD,尤其在隨機讀寫速率上有數量級的提高。企業級 QLC SSD 因其大容量 和低能耗優勢,是目前企業級 HDD 的主流替代方案,其主要指標和企業級 HDD的對比情況如下:

HDD 目前在常規大規模冷數據或溫數據存儲場景下仍具有性價比,出貨量 仍占大部分,但隨著企業級 SSD容量的增加和單位成本的下降,對 HDD替代 的主要障礙有望逐漸消除。當前 SSD 的最大容量已經超過 HDD,單位容量價 格逐步下降,SSD已開始對HDD進行加速替代,未來替代空間較大。

PCIe接口替代SATA/SAS接口,同時自身迭代演進

PCIe接口對SATA/SAS接口的替代發展 數據傳輸接口扮演著數據傳輸“公路”的重要角色。PCIe 接口作為一種高速串行點對點雙通道高帶寬傳輸接口,是數據傳輸的“高速公路”,正在加速 取代 SATA和 SAS接口等“低速公路”。SATA和 SAS接口早期主要為 HDD 設計,提供了較為廣泛的兼容性,部分早期低成本 SSD 也適用。舉例來看, SATA接口SSD傳輸速度能達到500-550 MB/s,雖表現優于HDD,但隨著企業 級應用環境要求的不斷提升,其在數據傳輸速率和延遲方面已逐漸無法滿足現 代計算系統的需求。而 PCle 接口具有更高帶寬和更低延遲,特別適配高性能 SSD。當前主流的PCle 4.0 x4理論帶寬可以達到8GB/s,顯著優于SATA SSD。 雖然SATA和 SAS接口在某些應用場景下仍然有成本和兼容方面的優勢, 但在高性能計算、大數據分析和 AI 等對速度和帶寬要求極高的領域,PCIe 接口優勢明顯。因此,PCIe 接口的發展和普及正在推動存儲和網絡設備的性能提升,同時也在逐步替代傳統的SATA和SAS接口。

隨著PCIe技術的不斷進步, 在AI、云計算、大數據等數據中心應用場景,PCIe接口已成為主流的互連標準。根據Forward Insights 數據,全球企業級 SSD市場中,PCIe SSD占企業級 SSD 規模比重已從2017年的27.27%提升至2023年的86.02%。

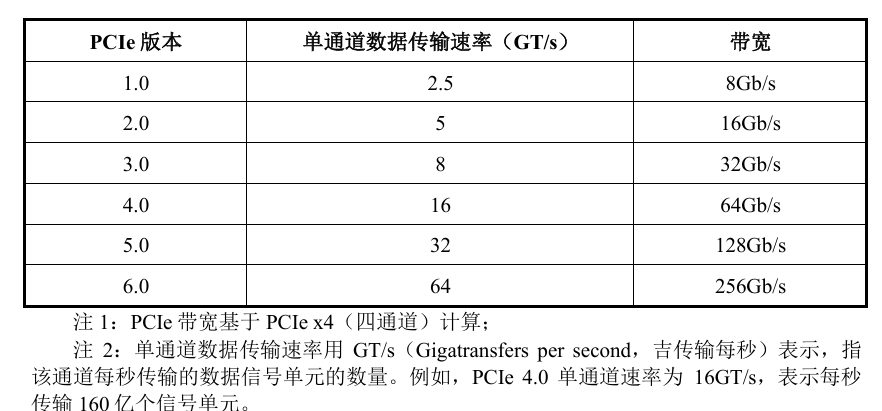

PCIe接口自身不斷迭代演進,實現技術升級 PCIe 系為滿足高性能 SSD 需求的產物,隨著信息技術不斷發展,除對 SATA/SAS 替代外,其代際的迭代發展亦是必然趨勢。隨著數據量的爆炸性增 長和對高速數據傳輸需求的不斷提升,每一代PCIe的更新都帶來了數據傳輸速率和帶寬的顯著提升,從PCIe 1.0的8Gb/s到PCIe 6.0的256Gb/s。

在此基礎上,PCIe 代際的迭代引入了更高效的編碼方式、信號技術和前向糾錯機制,以適應 AI、云計算、大數據等數據中心應用場景的需求,確保了數據傳輸的高帶寬、低延遲和高可靠性,推動了整個數據傳輸技術的進步。隨著 PCIe 標準的演進,企業級 PCIe SSD 也在不斷迭代,以滿足更高的性能需求和市場規模的增長。由于PCIe總線推出到實際產品應用需要較長時間,目前尚無 PCIe 6.0 產品批量出貨,PCIe企業級 SSD市場產品以 PCIe 4.0為主,PCIe 5.0 產品已開始推向市場,未來幾年將逐漸實現從PCIe 4.0到 PCIe 5.0的切換。公司的企業級 SSD產品代際覆蓋 PCIe 3.0到 5.0,目前正結合下游市場的發展趨勢,開始進行PCIe 6.0系列產品的研發工作。

AI催生大容量QLC SSD需求,拉動企業級SSD增長。AI 時代的大模型在訓練與推理過程中,數據傳輸、運算對存儲提出了更高要求。大容量QLC SSD作為一種前沿企業級SSD 產品,能夠有效節省空間和能耗,提升GPU運行效率,進而降低整體成本,成為可用于AI服務器的高性價比選擇。

AI 服務器相較通用服務器單臺價值高數倍至十余倍,單臺 AI 服務器中的企業級SSD價值一般是通用服務器的3倍以上。根據IDC預測,到2026年僅 全球 AI 服務器市場規模將達到 347.1 億美元,2021 年-2026 年復合增長率達 17.3%。AI服務器市場規模的穩定快速增長,將催生大容量QLC SSD的下游市場需求,進一步帶動企業級SSD的增長。

關鍵信息基礎設施國產化替代,自主可控生態逐步完善。我國是全球第二大企業級SSD市場,但目前主要市場份額仍被國外廠商占據。因此,國家對于打造國產企業級SSD自主可控產業生態的需求日益強烈,這不僅涉及到供應鏈的安全, 亦是推動國內半導體產業發展的關鍵因素。國產企業級SSD的發展,能夠減少對外部技術的依賴,增強國內產業的競爭力,同時也有助于提升國家信息安全水平。

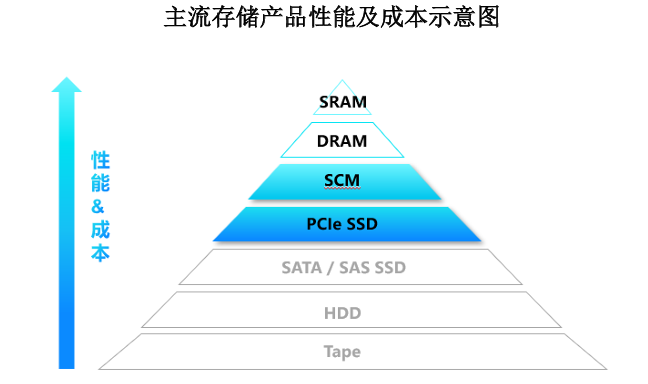

SCM產品 + CXL協議,打造超低延時“固態盤即持久內存”。SCM 是一種新型非易失性存儲技術,融合了內存的低延遲、高帶寬特性和 閃存的大容量、持久化特性,使用的存儲顆粒特性位于傳統內存介質(如 DRAM)與閃存介質(如 TLC NAND Flash)之間,旨在彌合兩者之間的性能 與成本鴻溝。SCM 的介入改變了傳統存儲分層架構,增加了數據分層中的中間層,可以支持更智能的數據分層調度,提升存儲系統整體效率和成本控制能力。 SCM在 AI存儲系統中預計逐漸也會發揮重要的作用,在AI訓練和推理任務中,大量數據需要被加載,SCM 可以作為熱數據和預處理結果的緩存層,提升 AI 存儲系統的效率。

行業競爭格局

企業級 SSD行業具有研發難度高、技術迭代快、客戶培育周期長、資金投 入大等特點。國外龍頭企業起步較早,在生產技術、產品性能、品牌知名度等 方面具有較強競爭優勢,在市場中處于主導地位,全球范圍內呈現韓國(三星 和 SK 海力士)優勢顯著,美國、日本緊隨其后,中國奮起直追的局面。我國企業級 SSD行業起步相對較晚,市場份額小,整體生產技術與國際先進水平相比存在一定差距,本土企業有較大發展空間以及較長國產化替代過程。

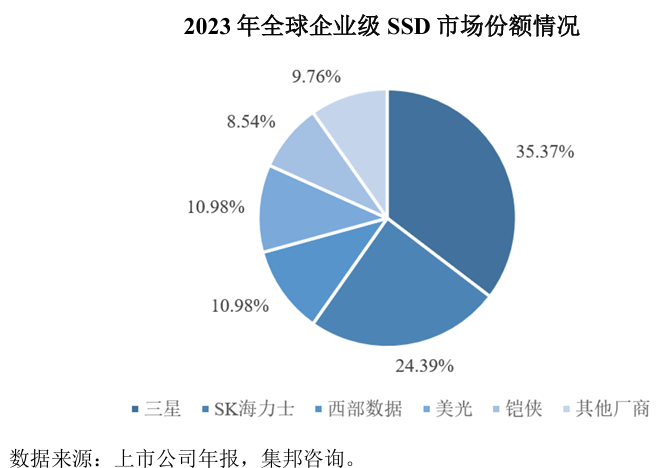

全球企業級SSD市場目前集中度較高,5家龍頭企業三星、SK海力士、西 部數據、美光和鎧俠占據了全球 90%以上的市場份額,這些公司在半導體存儲領域擁有深厚的技術積累、廣泛的產品布局和強大的研發能力。AI、云計算、大數據等新一代信息技術領域的快速發展帶動了企業級 SSD的市場需求和技術進步,同時也為其他新興存儲廠商提供了提高市場份額的寶貴機會,推動了整個行業的技術創新和市場多元化。

中國企業級SSD市場處于快速增長階段,國內企業級SSD廠商通過技術創新和產品升級,正逐步提升在全球市場的競爭力,逐步提高市場份額。隨著中國對半導體產業的大力支持和自主可控產業生態的逐漸完善,國內存儲企業技術實力和產品競爭力逐年增強,較國外廠商的市場份額呈現增長趨勢的同時,市場競爭也日趨激烈。

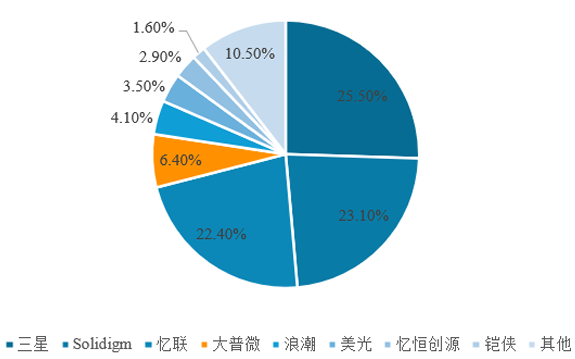

2023 年中國企業級固態硬盤市場份額(PCIe+SATA+SAS)

數據來源:《中國企業級固態硬盤市場份額,2023》,IDC。

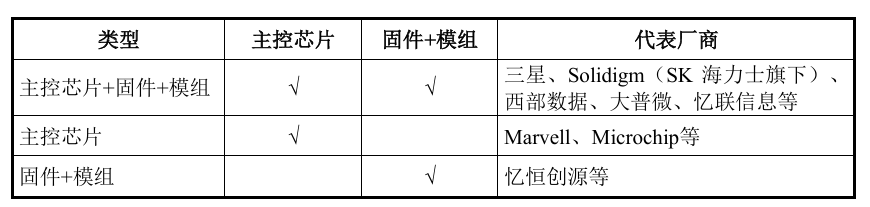

全球企業級 SSD行業形成了多類型經營模式和產業鏈布局共存的情形,具體如下:

具備主控芯片自研能力的企業級SSD企業 采取該經營模式的企業專注于主控芯片設計、固件及模組開發等核心環節, 存儲介質來自于自產或外購,代表廠商為三星、Solidigm(SK 海力士旗下)、 西部數據、大普微和憶聯信息等。該類廠商擁有自研主控芯片能力優勢,產品 類型多樣化,自研主控芯片有利于按照下游客戶特定需求提供更多差異化定制產品和產品售后技術支持。

專注企業級 SSD主控芯片研發的企業通常采取技術驅動的經營模式,依托自主研發的核心技術,提供高性能、高可靠性的主控芯片,代表廠商包括 Marvell 、Microchip 等。該類廠商聚焦于主控芯片的設計開發,通過與下游企業級SSD廠商合作,滿足終端領域的市場需求。

專注模組開發的企業 采取該經營模式的企業與主控芯片、存儲介質供應商合作,通過外購主控 芯片和存儲介質并搭載自研固件,實現模組開發,可以向客戶提供定制化的存儲解決方案,代表廠商為憶恒創源等。

小結:

關鍵信息基礎設施的運營者將加速中國境內數據中心的建設和升級,帶動存儲行業,尤其是具有本土化優勢的企業級存儲廠商的快速發展。同時,AI、云計算、大數據等新一代信息技術的興起極大地拉動了對高性能存儲解決方案的需求。下游應用行業蓬勃發展,將形成多方面存儲需求,助推企業級SSD行業快速發展。

-

SSD

+關注

關注

21文章

2974瀏覽量

119465 -

存儲芯片

+關注

關注

11文章

932瀏覽量

44105 -

主控芯片

+關注

關注

2文章

208瀏覽量

25177

發布評論請先 登錄

國內企業級SSD廠商加速崛起

國內排名第四,這家企業級SSD廠商創業板IPO!

?紫光閃芯新一代企業級SATA SSD E1200產品系列發布

憶聯持續領跑中國企業級固態硬盤市場

SATA eSSD排名第三!江波龍企業級存儲驅動AI算力一體機效能躍升

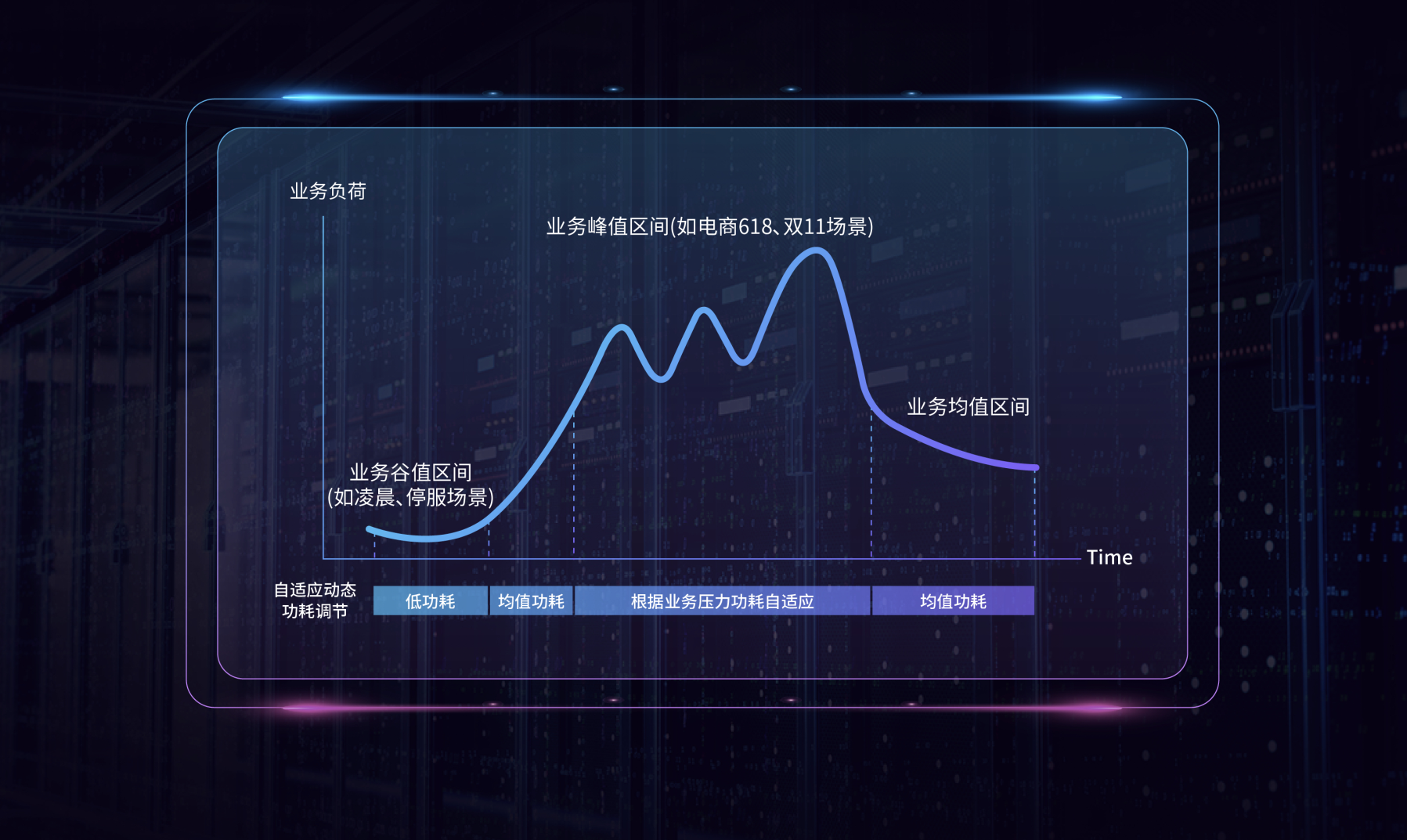

誰說高性能必須高能耗?揭秘企業級SSD功耗管理“黑科技”

慧榮科技企業級主控芯片SM8366為企業級SSD存儲芯片注入新動力

信號集成滑環的技術特點與市場趨勢分析

AI驅動存儲需求激增,企業級SSD市場迎來國內廠商崛起

探索KPM71RUG7T68 SSD:企業級存儲的可靠選擇

芯盛智能與中芯國際發布SATA企業級SSD主控芯片XT6160

KCD81RUG7T68 SSD:企業級存儲解決方案的卓越選擇

得瑞領新亮相2024云棲大會,展現企業級NVMe SSD創新實力

工商網監

工商網監

評論