我國鋰離子動力電池產業化的發展現狀及發展趨勢

我國鋰離子動力電池產業化的發展現狀及發展趨勢

本文詳細分析了我國鋰離子動力電池產業化的發展現狀和發展趨勢,探討了我國動力電池在產業結構、發展質量、技術研發、國際發展等方面情況,最后指出我國鋰離子動力電池產業化發展的路徑。

在全球汽車產業電動化發展趨勢,鋰離子動力電池產業發展迅速。從技術路線來看,當前以鋰離子電池為主要產業化應用,鋰離子動力電池產業化路徑集中在更高能量密度的固態電池。從產業格局來看,全球動力電池產業化聚集在中日韓三國,中國企業以不同的技術路線產品形成了最大的產業化規模。

動力電池基本概念

1 定義

動力電池是指在汽車上配置使用的、能夠儲存電能并可再充電的、為驅動汽車行駛提供能量的裝置,包括鋰離子動力電池、金屬氫化物鎳動力電池和超級電容器等,不包括鉛酸類電池。目前我國新能源汽車動力電池應用以鋰離子動力電池系統為主。由于動力電池在汽車應用領域的關鍵性,動力電池被比作新能源汽車的心臟。

2 分類

2.1 產業化應用動力電池

目前,全球新能源汽車的電池主流應用類型為鋰離子電池。按照正極材料體系區別,目前市場應用的鋰電池可分為磷酸鐵鋰電池、三元電池和錳酸鋰電池等類型。

磷酸鐵鋰電池,正極材料為磷酸鐵鋰,該類型電池具有技術成熟度高、生產成本較低、安全性良好、循環壽命長等主要特性。

三元電池,其電池正極材料主要由鎳、錳(或鋁)、鈷與鋰元素組成。目前市場份額最高的系鎳鈷錳酸鋰電池。三元材料電池能量密度更高、充放電倍率性能和低溫性能好,但安全性、循環壽命不如磷酸鐵鋰電池。

錳酸鋰電池顧名思義其正極材料為錳酸鋰。該類型電池的成本較低、倍率性能優異、安全性好,劣勢在于存儲和循環壽命較差、比能量偏低。

2.2 在研新型動力電池

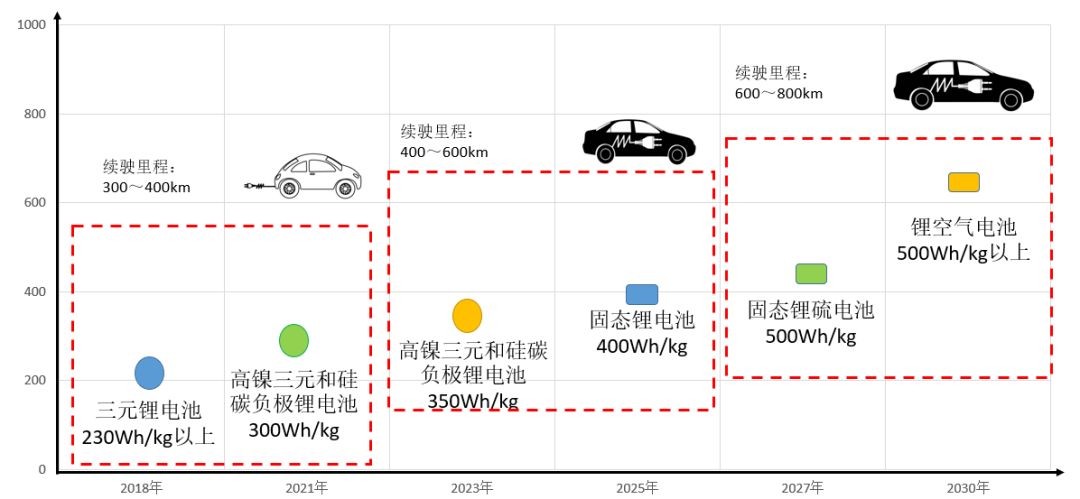

在全球汽車產業電動化趨勢下,高續駛里程的車輛要求更高能量密度、更佳倍率充放電性能的動力電池。因此下一代新體系電池應具備高比能量、高比功率、高安全性、循環壽命以及更低的成本指標。目前在研鋰電池方向以固態電池為兩類主要方向。

動力電池產業化發展現狀

1 國際方面

1.1市場分析

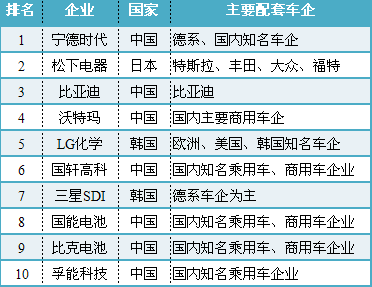

從全球動力電池產業發展格局來看,目前的動力電池材料研發與科技創新、生產制造與產業化形成3個主要集聚區域,分別是美國、日本在研發上領先,中、韓、日產業化規模最大。從市場份額來看,中、韓、日三國企業生產電池配套了全球近95%的汽車,其中中國品牌電池配套占比超過60%。綜合技術與產業發展角度來看,美國、日本在技術研發領先,韓國在工程化應用方面領先,中國在產業規模方面領先。

表1全球動力電池企業配套車企

資料來源:根據公開資料整理

1.2 主流技術路線應用分析

根據國際、國內市場應用需求不同,不同技術路線類型的鋰電池在國際、國內市場均有廣泛應用。

從全球整車企業的電池匹配來看,日系和韓系電池主要配套全球知名車企集團,應用車型包含混合動力車型、插電式混合動力車型和純電動車型。在技術路線方面,國際車用動力電池單體以錳酸鋰、三元材料體系為主(高鎳體系的鎳鈷錳和鎳鈷鋁)。我國動力電池除寧德時代廣泛配套國際品牌車型電池之外,缺乏實力較強的龍頭企業參與國際競爭。

從國內車用動力電池供應來看,商用車(客車、專用車)市場在政策多年培育之下已經趨于穩步發展,各家動力電池應用技術路線差異很小,主要發展趨向是提升能量密度,主要技術路線仍以磷酸鐵鋰為主。國內乘用車企業主要使用國內品牌動力電池,產品應用以高能量密度的三元電池為主。

綜上所述在技術路線的先進性和多元化、匹配車型多樣化以及產品國際化發展程度方面,我國動力電池企業的綜合實力,相比日、韓系的企業仍有較大發展空間。

圖1車用鋰離子動力電池技術路線

1.3 全球主要區域發展策略

美國、歐洲、日本在動力電池方面發展路線有所差異。歐盟逐漸意識到動力電池在產業化發展方面落后,為避免產品供應依賴性,開始推進實施“電池同盟”的計劃,倡導歐盟各成員國加大投入,促進動力電池生產和回收在歐洲產業化發展。美國動力電池產業具備下一代電池研發優勢。一是材料原始創新、工程技術創新方面的優勢。美國的電池基礎材料研發技術和產品集成應用技術全球領先。二是在動力電池關鍵主材方面,美國在固態電池、正極鋰電池材料、硅基負極、隔膜等方面領先,其中陶氏化學在正極材料、Celgard公司在隔膜技術世界領先。

日本電池產業規模小于中國,但是在布局下一代電池方面領先。日本電池企業主要包括兩類,一是與日系整車企業合資開展動力電池研發生產,二是獨立面向全球車企供應電池,以松下為代表企業,為大眾、特斯拉、福特等多家知名企業配套。在下一代電池研發領域,日本經濟省與豐田、日產、本田、松下等23家汽車、動力電池及其材料類企業聯合研發固態電池,計劃于2022年全面掌握固態電池的相關技術。

2 國內方面

2.1 產業政策環境

為促進動力電池產業發展,我國出臺了相應的政策體系,體系內容包括產業支持政策、發展指導意見、管理規范等內容。相關政策又分為宏觀管理政策、行業發展政策、行政管理法規體系和可研專項支持等。在宏觀層面,發展指導意見明確了動力電池產業發展的主要任務,包括基礎和前瞻科研部署、技術創新目標、關鍵共性技術突破、動力電池梯級利用回收等。在產業管理方面,為維護市場秩序、合理配置資源、促進產業發展,國家發改委、工信部出臺了對相關企業經營活動實施規范化管理的政策。動力電池在這政策體系的支持下,技術水平快速進步,產業規模不斷擴大,市場集中度持續提升。在這產業發展趨勢下,動力電池產業出現了階段性、結構性的產能過剩現象,政策環境也相應由扶優扶強轉向優勝劣汰。

2.2 行業特點

我國動力電池行業特點是單位投資投入高(1GWh產能建設一般需要5億人民幣)、技術門檻高、研發創新快、人才要求高、升級換代快、生產自動化要求高等特點。

動力電池產業屬于典型資本密集型高科技產業,具體體現在資金投入規模大、人員從業素質高、技術體系門檻高、產品研發迭代快、生產設備自動化、質量管理精益化等特點。目前動力電池企業建設規模都在10GWh左右,僅項目建設投入至少5億元人民幣。動力電池技術研發與工藝工程包括納米級基礎材料性質研發、四大主材工藝(正極、負極、隔膜、電解液)、電芯制造、電池系統集成等,生產過程復雜、環境要求苛刻、設備精度要求極高,因此行業門檻非常高。

2.3 主流技術類型分析

我國動力電池技術路線與全球主流應用基本一致。全球車用動力電池產品應用技術路線以鎳鈷錳三元材料電池為主,錳酸鋰、磷酸鐵鋰技術路線發展逐漸放緩,固態電池等先進產品技術路線尚未形成規模化工程應用。從產品規格與標準來看,動力電池系統已經逐漸由燃油車基礎開發逐漸轉向為新能源汽車平臺正向開發,動力電池系統與汽車底盤一體化設計,從而逐漸形成電芯、模組和系統規格尺寸標準統一的趨勢。在全球競爭中,我國動力電池單體產品的核心技術指標、規格標準方面,已經與全球先進產品差距不大。

2.4 地區性產業集群分析

我國動力電池產業主要分布在京津地區、華東地區、中原地區和華南地區。京津地區產業發展較早,以中信國安盟固利、天津力神、北京國能、天津捷威、天津比克等企業為主;中原地區具備傳統的電化學產業基礎,形成了以上游材料和動力電池整個產業鏈的為主的企業集群,主要企業包括中航鋰電、多氟多、鄭州比克、河南鋰動、新太行、環宇等。華東地區是我國動力電池研發實力、產業規模、上下游產業基礎最發達的地區,以大規模市場需求拉動了動力電池產業投資和發展,包括寧德時代、國軒高科、萬向、天能、超威、雙登等知名企業,該地區知名車企集團車用動力電池需求帶動了市場和產業的發展。華南地區具有一批數碼產品電池企業,在此產業基礎上形成了以比亞迪、沃特瑪、雄韜電源、天勁、深圳比克、億緯鋰能、欣旺達、振華新能源、卓能新能源等一批動力電池企業。

2.5 市場分析

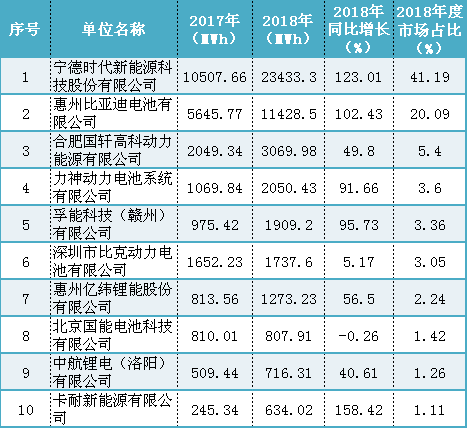

我國動力電池市場發展呈現出乘用車電池配套量增長、高能量密度電池配套增加,行業聚集度進一步提升的特點。根據中國化學與物理電源行業協會動力電池應用分會的數據統計顯示,2018年度我國新能源汽車動力電池配套量超過56.89GWh,同比2017年增長56.88%,前20強企業裝機量52.23GWh,占全年裝機量的91.8%。其中,三元電池30.1GWh,占比58.17%,同比2017年增長103.71%;磷酸鐵鋰電池22.2GWh,占比39%,同比2017年增長23.51%;錳酸鋰電池1.08GWh,占比1.9%,同比2017年減少26.7%;鈦酸鋰電池0.52GWh,占比0.91%,同比2017年減少8.99%。從各動力類型來看,純電動汽車配套的動力電池裝機量累計約53.01GWh,同比增長55.64%;插電式混合動力汽車配套的動力電池裝機量累計約3.82GWh,同比增長75.34%。

我國動力電池產業企業優勝劣汰快速,雙雄+多強的市場格局初步形成。2018年前十家單體企業累計配套量約470億瓦時,市場占比約82.72%。其中寧德時代和比亞迪配套量大幅領先,分別達234億瓦時和114億瓦時,寧德時代市場占比由2017年的29.0%提升至2018年的41%,比亞迪市場占比則由2017年的15.5%提升至2018年的20.1%。根據產業政策引領方向和產業發展趨勢,我國動力電池產業集中度有望進一步提升。

表22018年動力電池企業配套量排名

數據來源:中國化學與物理電源行業協會動力電池應用分會統計分析

2.6 重點企業分析

從動力電池配套特征來看,動力電池行業傳統領先企業寧德時代、比亞迪、力神、國軒、孚能等產品類型基本可以代表國內產品主流類型,一是材料體系主要為三元和磷酸鐵鋰;二是高能量密度的三元電池主要配裝乘用車,高安全性低成本的磷酸鐵鋰電池主要應用于客車和專用車;三是除寧德時代外,國內動力電池企業配套仍以國內整車企業為主,與日韓電池配裝國際知名品牌汽車的規模和影響力相比仍有差距。

表3不同企業動力電池產品類型和應用情況

數據來源:中國汽車技術研究中心有限公司政策研究中心統計分析

動力電池產業化發展的路徑

隨著不同技術路線動力電池產品工程化、商業化發展,鋰離子動力電池技術正朝著更高的能量密度、循環壽命等指標逐漸進步。其中,正極材料采用高鎳三元材料,負極加入納米硅形成硅碳負極材料,電解質逐漸由液態發展為固態,以實現更高的鋰電池能量密度產品與相關市場領域產業化。

1 高鎳三元正極材料

1.1 技術原理、優缺點

三元材料目前是高能量密度動力電池最優選擇。高鎳三元短期內正在成為動力電池應用主流。三元材料結合了鎳(提升電池容量)、鈷(提高離子導電性)、錳(穩定結構)的性能優勢,是近階段高能量密度、高性能和低成本的主流產品。到2020年,我國高鎳三元鋰電池產業化能量密度指標是300Wh/kg,力爭實現350Wh/kg。

高鎳三元材料在技術方面仍存在一定的缺點。一是高鎳三元材料的鎳比例提升,加劇鎳鋰離子混排,降低了放電比容量;二是鎳在脫嵌鋰過程中相變導致體積變化,降低了材料結構穩定性,進而導致循環壽命下降;三是碳酸鋰等雜質在高鎳正極材料上更易形成,高溫環境會導致脹氣,雜質與電解液發生副反應,最終導致循環壽命下降,;四是鎳含量的增加產生熱量,使得正極材料熱穩定性下降;五是高鎳三元材料表面雜質增加,電解液配方優化方案目前仍屬難題。

1.2 研發及產業化、主要研發企業

國際方面,松下、三星SDI、LG化學等企業高鎳三元電池已經實現量產(松下鎳鈷鋁三元材料電池配套特斯拉車型,鎳、鈷、鋁比例為8:1.5:0.5,單體電芯能量密度為300 Wh/kg)。

國內方面,目前企業普遍在研發三元材料622體系、811體系技術,尚未大規模量產。寧德時代、比亞迪、力神、國軒高科等行業領先企業在高鎳三元鋰電池研發方面已取得進展。比亞迪、中航鋰電、比克電池的正極材料采用高鎳三元材料,負極材料選用納米硅材料體系,2020年能量密度擬提升到300Wh/kg。寧德時代高能量密度電芯采用高鎳三元/硅碳材料體系, 計劃2020年達300Wh/kg。國軒高科、中電力神、億緯鋰能的高能量密度電芯采用高鎳三元正極和硅基負極材料體系 ,計劃2020年達300Wh/kg。

2 硅碳負極材料

2.1 技術原理、優缺點

納米硅與石墨形成的硅碳負極材料,能夠有效提升鋰電池的克容量,進一步實現更高的能量密度。從目前已產品化的硅碳負極材料性能來看,相比于石墨負極材料而言,硅碳負極材料最大的優勢在于比容量的提升。硅碳負極材料的最低比容量均都超過石墨負極材料的理論比容量。石墨的理論能量密度是372 mAh/g,硅負極的理論能量密度高達4200mAh/g。

盡管如此,硅碳負極材料目前仍存在缺點,一是硅體積在充放電的過程產生體積膨脹100%~300%,一定程度上影響電導率。二是硅為半導體,導電性與石墨存在差距,在鋰離子脫嵌過程中不可逆程度大,首次庫倫效率發生下降。

2.2 研發及產業化、主要研發企業

國際方面,特斯拉Model 3使用硅碳負極的動力電池,電池容量達到了550mAh/g以上,能量密度達到300Wh/kg。日本GS湯淺研發的硅基負極鋰離子電池,已應用于三菱等知名品牌汽車;日立集團麥克賽爾公司已研發出高容量硅負極鋰電池。

國內方面,寧德時代、國軒高科、比亞迪、比克、力神、中航鋰電等企業已經在硅碳負極電池研發方面取得進展。同時國內負極材料生產企業均在硅碳負極領域有所布局,貝特瑞、紫宸等企業已率先推出多款硅碳負極材料已納入上述動力電池研發體系,杉杉能源已將硅碳負極材料進行產業化。硅碳新型負極材料已成為電池和材料企業產品研發的主攻方向。

3 固態電解質

3.1 技術原理、優缺點

固態電池,是一種應用固體電極和電解質的電池。目前包括全固體鋰電池、鋰空氣電池等(金屬鋰與氧進行可逆反應)。全固態鋰電池是鋰電池的一種創新體系。一是電芯中業態電解質含量逐漸下降,固液混合電解質逐步替代液態電解質,并最終發展成為全固態電解質。電解質主要包括兩大類,一類是有機聚合物固態電解質,一類是無機聚合物固態電解質。其中的固態電解質不同于傳統的鋰電池業態電解質,具有高離子電導率、高離子遷移數、機械性能好、熱穩定性好,具有良好的兼容性。

固體電解質相比液態電解質穩定性好,電極材料不會溶解。更多較高電化學穩定性的固體材料電解質正在研究,未來正負極材料正朝著更高電壓、更大電流容量密度方向發展。但與此同時,固態電池的產業化發展存在成本較高,阻抗和電導率導致充電倍率偏低,以及電極與電解質界面阻抗過大等缺點。

3.2 研發及產業化、主要研發企業

國際方面,豐田在固態電池領域具有較長的研究歷史,其鋰硫體系電池已在美國成功申請專利,該體系最大特點在于良好的熱穩定性和安全性,成為最具產業化發展的技術路線。Solid Power公司則采用鋰金屬作為負極技術路線,研發更高能量密度的產品,并于寶馬公司開展產業化合作。此為,三星SDI、現代集團、日立集團、法國Bolloré、美國Sakti3等公司也在固態電池自主研發方面取得進展,力求早日實現產業化。

國內方面,中科院寧波所以鋰金屬負極和鋰硫體系為方向,研究不同電解質體系的高安全性、高倍率性固態電池。中科院青島能源與過程研究所提出離子導電聚合物體系,該體系由高分子聚合物和鋰鹽構成,該體系對結構的力學強度有明顯提升。此外,寧德時代、中電力神、贛鋒鋰業、國能電池等國內企業已開展400Wh/kg以上高能量密度固態電池研發和制造工藝研究,固態電池替代當前鋰電池的產業化進展逐漸加快。

結 論

本文從產業、市場、技術等方面詳細分析了我國鋰離子動力電池產業化的發展現狀,并從產業和技術角度分析了我國動力電池產業化的發展趨勢,探討了我國動力電池在產業結構、發展質量、技術研發、國際發展等方面情況,最后指出我國鋰離子動力電池產業化發展的路徑。我國動力電池市場需求巨大,但行業競爭日益激烈,行業洗牌和整合正在進行,市場將進一步向優勢企業集中。在產業化發展的過程中,動力電池產業主體必須將產品性能和安全性放到首位,不斷加強新材料體系動力電池研發和制造工藝創新能力建設,只有擁有足夠產品研發實力及規模化生產能力、把握產業化發展方向的主體才能在未來競爭中立于不敗之地。

-

動力電池

+關注

關注

113文章

4599瀏覽量

79325 -

電池

+關注

關注

84文章

11056瀏覽量

134675

原文標題:深度| 鋰離子動力電池產業化發展路徑研究

文章出處:【微信號:e700_org,微信公眾號:汽車工程師】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

物聯網未來發展趨勢如何?

工業電機行業現狀及未來發展趨勢分析

先進陶瓷產業發展現狀剖析與發展建議

智能駕駛傳感器發展現狀及發展趨勢

朗凱威電池定制小鳥三輪電動車與鋰離子動力電池系統完美結合

三元鋰電池行業發展趨勢

石墨負極在鋰離子電池中的發展與儲鋰機制

醫療機器人發展現狀與趨勢

工控機廠家發展現狀及未來趨勢

鋰離子電池自動檢測化成分容柜:電池生產的新動力

《RISC-V產業年鑒2023》發布,洞察產業發展現狀與趨勢

工商網監

工商網監

評論