") 全球EMS行業(yè)整體上呈現(xiàn)增長的發(fā)展態(tài)勢

全球EMS行業(yè)整體上呈現(xiàn)增長的發(fā)展態(tài)勢

集微網(wǎng)報道,在全球專業(yè)化分工的進一步細化和EMS(電子制造服務)模式逐漸成熟背景下,全球EMS行業(yè)整體上呈現(xiàn)增長的發(fā)展態(tài)勢。

根據(jù)New Venture Research的數(shù)據(jù),2016-2018年全球EMS行業(yè)市場規(guī)模從3292億美元增長至4306億美元,年均復合增長率約為14.36%。

伴隨物聯(lián)網(wǎng)應用和5G商用拓展,未來通信基礎設施、智能硬件產(chǎn)業(yè)將全面升級,New Venture Research預計2023年全球EMS行業(yè)市場規(guī)模可達6185.42億美元,2018-2023年的年均復合增長率為7.51%。

市場規(guī)模不斷擴大的同時,從事EMS的企業(yè)也迎來了快速增長。但由于全球電子制造服務企業(yè)眾多,且市場份額均掌握在鴻海精密、和碩、偉創(chuàng)力、捷普等國際企業(yè)手中,國內EMS企業(yè)市場份額較小。

隨著我國對智能制造裝備產(chǎn)業(yè)的大力支持,智能制造水平快速提升,本土EMS企業(yè)憑借自身的靈活性和配合客戶需求的積極性,形成一定的制造規(guī)模與綜合服務實力,贏得了國內外主流電子品牌商的認可,在EMS市場中占據(jù)的份額逐漸提升。

受益于不斷擴大的市場份額,以網(wǎng)絡能源為核心的EMS廠商華智機器股份公司(下稱“華智機器”)在綁定大客戶后,業(yè)績也實現(xiàn)了穩(wěn)定增長。

近日,華智機器重啟了創(chuàng)業(yè)板IPO進程,集微網(wǎng)在《重度依賴華為/維諦,華智機器新客戶開拓能力堪憂?》一文中,著重分析了該公司的業(yè)務模式以及客戶隱憂風險;此篇,我們將著重分析其營收數(shù)據(jù)背后的風險,在業(yè)務規(guī)模不斷擴大的背景下,其毛利率卻呈現(xiàn)逐年下降,這將使得其盈利水平進一步縮水。隨著大客戶潛在風險的凸顯,未來前景堪憂。

營收復合增長率5%

全球電子制造服務企業(yè)眾多,包括鴻海精密、和碩、偉創(chuàng)力、捷普、新美亞、天弘、新金寶等國際知名企業(yè),該等企業(yè)憑借規(guī)模、經(jīng)驗等優(yōu)勢,在EMS行業(yè)占據(jù)較大的市場份額。

MMI指出,2017年全球排名前50的EMS企業(yè)占市場規(guī)模的75%,鴻海精密約占EMS行業(yè)市場規(guī)模的1/3,行業(yè)集中度較高。

近年來,我國在高精密電子產(chǎn)品和關鍵元器件制造能力上的創(chuàng)新實力逐漸凸顯,加之國內擁有廣闊的消費市場、豐富的勞動力資源以及日趨完善的產(chǎn)業(yè)配套體系,吸引不少電子品牌商在中國設立辦事處或制造分支機構,逐漸轉變?yōu)樵诒镜赝瓿珊诵牧悴考少徍驼麢C組裝。

與此同時,我國本土電子產(chǎn)業(yè)在國家政策的支持下也呈現(xiàn)快速發(fā)展態(tài)勢,相關企業(yè)乘勝追擊,憑借著智能制造水平的不斷攀升,國內EMS企業(yè)逐漸得到了主流電子品牌商的認可。

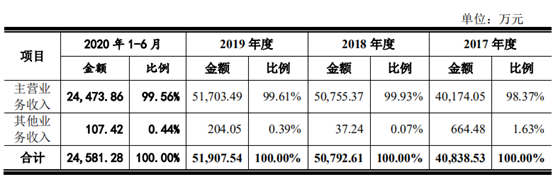

華智機器便是其中受益的一員。招股說明書顯示,2017年、2018年、2019年和2020上半年,華智機器營業(yè)收入分別為4.08億元、5.08億元、5.19億元和2.46億元;其中,主營業(yè)務收入分別為4.02億元、5.08億元、5.17億元元和2.45億元,復合增長率為5.06%。

其中,網(wǎng)絡能源產(chǎn)品是其主要業(yè)績來源,應用于通信基站、數(shù)據(jù)中心、光伏發(fā)電等領域。由于網(wǎng)絡能源是保證整個通信網(wǎng)絡安全、可靠、穩(wěn)定運行的關鍵性基礎設施,一座通訊基站或一個數(shù)據(jù)中心等通常需要配套多個網(wǎng)絡能源產(chǎn)品,因此通信設備的投資增長將帶動網(wǎng)絡能源的增長。

隨著5G建設的推進,運營商在大規(guī)模升級或擴建電信系統(tǒng)時,對通信電源功率密度、效率、環(huán)境溫度適應性等提出了更高要求,新增基站建設規(guī)模也對通信電源的需求有一定增長。總體來看,5G通信技術的商業(yè)化發(fā)展對通信電源行業(yè)帶來巨大的發(fā)展?jié)摿Γ磥韼啄辏涑鲐浟繉⒂瓉泶蠓鲩L趨勢。

但在市場空間不斷增長、經(jīng)營規(guī)模不斷擴大的背景下,華智機器的毛利率卻呈現(xiàn)下降趨勢。

毛利率呈下降趨勢

招股說明書顯示,2017年、2018年、2019年和2020上半年,華智機器的主營業(yè)務毛利率分別為23.78%、18.32%、19.16%和19.82%,呈現(xiàn)大幅下降后微升趨勢。

對此,華智機器解釋稱,2018年公司的客戶結構相對穩(wěn)定,受華為毛利率下滑的影響,公司主營業(yè)務毛利率同比2017年下降5.46%;2019年,華為的收入占比和毛利率均有所提升,對毛利率的貢獻度提高;維諦的收入占比和毛利率均有所下滑,對毛利率的貢獻度下降,綜合導致公司主營業(yè)務毛利率較2018年上升0.84%。

“2020年1-6月,華為的收入占比和毛利率進一步提升,導致主營業(yè)務毛利率較2019年上升0.65%。”

出現(xiàn)因客戶的需求使得毛利率漲幅波動較大情況,主要系華智機器的業(yè)務模式及訂單主要來源于大客戶所致。

集微網(wǎng)了解到,華智機器的主要客戶為華為和維諦,2020上半年銷售額占其主營業(yè)務收入的99.82%(其他年份相差不大)。其中,對華為的銷售收入為客供料模式,對維諦的銷售為自購料模式。

自購料模式下,收入規(guī)模較大但毛利率較低;客供料模式下,收入規(guī)模較小但毛利率較高。

2018年,華智機器采取積極的市場開拓策略獲得華為多個產(chǎn)品族的大份額標包,由于當年華為整流模塊產(chǎn)品單價較低,但單價成本較高,產(chǎn)品毛利率為負,這也使得華智機器毛利率同比2017年下降5.46%。

2019年、2020年1-6月,受美國加強對華為管制的影響,華為對其產(chǎn)品結構進行調整,將部分境外原材料調整為境內原材料,調整后的新產(chǎn)品與供應商重新議價,因屬于新產(chǎn)品且客戶對交期、質量均有更高的要求,毛利空間相對可觀,華智機器作為其多個產(chǎn)品族的大份額供應商,積極導入新產(chǎn)品,加上收入規(guī)模擴大下規(guī)模效應和學習曲線效應日益顯著的影響,導致其毛利率有所回升。

雖然其毛利率下降是受大客戶影響所致,但與客供料模式為主的光弘科技相比,華智機器的毛利率水平也遠遠低于光弘科技。

招股說明書顯示,2017年、2018年、2019年和2020上半年,光弘科技的毛利率分別為27.8%、31.91%、31.83%和26.84%,遠遠高于華智機器毛利率水平。

這讓人不得不懷疑,華智機器的產(chǎn)品競爭力究竟處于何等水平,亦或者其選擇低價獲客戰(zhàn)略。

若是后者,低價獲客戰(zhàn)略并非長久之計,傷害企業(yè)自身凈利潤水平的同時,也將擾亂正常市場情況,若未來其他企業(yè)也通過低價搶占市場,華智機器還能穩(wěn)拿勝券,繼續(xù)贏得華為的訂單嗎?

責任編輯:lq

-

EMS

+關注

關注

2文章

384瀏覽量

39331 -

智能制造

+關注

關注

48文章

5881瀏覽量

77777 -

智能硬件

+關注

關注

205文章

2386瀏覽量

109183

原文標題:【IPO價值觀】EMS行業(yè)爆發(fā),華智機器乘勝追擊后毛利率卻下滑

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯(lián)盟】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

康盈半導體帶你了解工業(yè)控制行業(yè)對存儲芯片的要求與應用場景

船用電池市場高速增長態(tài)勢與電池模組電芯的散熱挑戰(zhàn)

工業(yè)電機行業(yè)現(xiàn)狀及未來發(fā)展趨勢分析

2024年全球面板企業(yè)營收恢復增長

PCB與EMS市場規(guī)模及行業(yè)分析

2024年全球PC出貨量溫和增長

2024年11月全球半導體銷售額同比增長20.7%

第三季度全球電視代工市場出貨量增長6.8%

索尼上半財年業(yè)績穩(wěn)健增長

2024年Q3全球平板電腦出貨量增長11%,市場持續(xù)回暖

淺析新能源態(tài)勢下儲能柜構造的創(chuàng)新

上半年國內手機市場呈現(xiàn)增長態(tài)勢

我國集成電路進出口持續(xù)向好 貨物貿易呈現(xiàn)增長態(tài)勢

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論