SiC龍頭Wolfspeed重組落地,瑞薩或成最大股東?

SiC龍頭Wolfspeed重組落地,瑞薩或成最大股東?

6月23日,Wolfspeed向SEC提交8-K文件,宣布正式啟動預打包重組。這家曾經全球領先的SiC IDM企業,將通過債務轉股權、董事會改組等方式完成財務重構。原股東權益基本歸零,債權人成為新的主導方。

幾乎在同一時間,瑞薩電子也披露了其參與本次重組的方式:約20億美元的采購預付款將部分轉化為債權、股權與認股權證。

早在一個月前就已經傳的沸沸揚揚的Wolfspeed破產重組的消息終于靴子落地,關鍵條款被確認,參與方逐一浮出水面。

這場重組背后,是Wolfspeed過去幾年擴張節奏與市場需求之間錯位積累的結果。過早重倉200mm產線、客戶需求節奏放緩、現金流承壓,使其原有的增長模型難以為繼。

SiC產業階段性失速為這家曾引領200mm SiC路線的龍頭企業,按下了轉向鍵。

01 昔日SiC旗手,何以走到今天?

Wolfspeed曾是SiC產業中最具話語權的廠商之一——最早量產SiC器件、最先宣布進軍200mm襯底、最早拿下特斯拉等主流電動車客戶,也是最早全面聚焦SiC全產業鏈的IDM之一。

在SiC產業進入高增長預期階段時,這家公司選擇了最激進的擴張路徑,并試圖通過領先產能卡位未來主流市場。但最終的結果是,前瞻布局沒有轉化為相匹配的市場表現,公司陷入了產能利用不足、虧損放大的困局。

自2019年宣布建設Mohawk Valley廠以來,Wolfspeed持續推進高強度投資,并于2022年啟動位于北卡的第二座SiC材料超級工廠(John Palmour材料中心),兩者被視為其構建全球領先制造能力的中樞支點。

2021至2023年間,圍繞上述兩大核心制造基地,Wolfspeed對外公布的投資總額累計超過60億美元,并將研發資源集中投向新工藝平臺和晶圓尺寸升級。

但伴隨宏觀環境變化與客戶導入節奏放緩,SiC下游需求增長未能同步,Wolfspeed自2024年起在器件與材料兩端陸續出現訂單放緩、客戶延遲提貨等現象,市場需求節奏與重資產擴產錯位愈發明顯。

面對出現的困局,Wolfspeed自2024年下半年起逐步調整策略,采取裁員、關閉老舊產線、削減新廠部署等方式控制支出,并于2025年3月和6月兩次裁撤Siler City材料廠的初期人員配置。但這些動作未能從根本上改變投入產出失衡的問題。

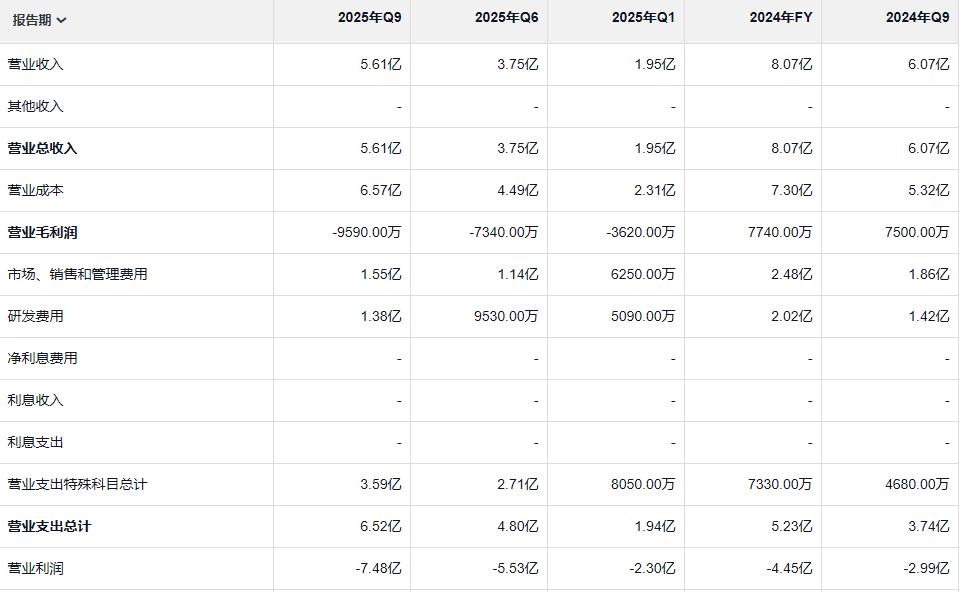

根據其最新的2025財年Q3財報,截至2025年3月的過去九個月內,Wolfspeed實現營收5.61億美元,同比下降超過7.57%。同期營業虧損已達7.48億美元,毛利率也由正轉負。管理層在財報電話會議中指出,Mohawk Valley Fab的良率尚未穩定、單位成本居高不下,是當前主要的拖累來源。

圖源:雪球截圖

與此同時,資本市場對其戰略的容忍度也在快速降低。隨著公司連續多個季度未達營收預期,其股價也跌至冰點。

在制造重資產、高負債結構的模式下,Wolfspeed最終未能撐過盲目擴產的現金流真空期。5月,公司首次在10-Q中警示持續經營風險,6月啟動預打包重組,等于正式宣告原有增長模型終結。

最終,Wolfspeed不得不啟動破產重組程序,用債轉股的方式換取存續,原有股東幾乎出局,債權人成為新的主導方。

02 重組之后,瑞薩電子或成最大股東?

Wolfspeed此次啟動的是“預打包破產重組(pre-packaged Chapter 11)”,即在大部分債權人達成協議的前提下,主動走入破產法框架進行結構調整,保留運營、重構股權。

SEC 8-K文件顯示,重組完成后現有股權持有人現有持股將被取消,預計將按比例獲得3.0%或5.0%的新普通股;其余股權將由債權人聯合體主導分配,構成公司新的控股結構。

新的控股結構中,不再存在一家明確的控股股東,但債轉股構成的“債權人聯合體”掌握絕對主導權,董事會成員將主要由這些機構派出。

董事會總計7席,其中4席由第一留置權債權人指定,1席由第二留置權債權人指定,僅有一席為現任CEO保留,剩余一席由協商產生。

這意味著,Wolfspeed的控制權已由創始管理層及原始資本市場投資者,轉移至債權人聯合體主導下的結構,是一次事實上的“清盤式重組”。

在債權人主導的結構重寫中,瑞薩電子顯得尤為特殊——它不僅是早期客戶,更在重組中選擇了“入局”。

早在2023年7月,瑞薩電子即與Wolfspeed簽訂了SiC晶圓長期供應協議,并在2024年10月將預付款總額增至20.62億美元。

瑞薩電子在23日同步發布公告,稱其同意將20.62億美元的存款轉換為Wolfspeed發行的可轉換票據、普通股和認股權證,如下所示:

Wolfspeed可轉換票據:本金總額2.04億美元(約合298億日元),可轉換為Wolfspeed普通股,到期日為2031年6月。重組完成后,該等票據可轉換為Wolfspeed已發行股份總數的13.6%(按未稀釋基準計算)。完全稀釋后,在授予瑞薩電子的認股權證行使之前,該等票據可轉換為Wolfspeed已發行股份總數的11.8%。

Wolfspeed普通股:相當于重組完成時Wolfspeed已發行股份總數的38.7%(在瑞薩電子認股權證行使之前,完全稀釋后為17.9%)。

Wolfspeed認股權證:相當于重組完成時Wolfspeed已發行股份總數的5%(按全面稀釋基準計算)。

根據瑞薩電子的公告來看,在完全稀釋情形下,其持股比例理論上可達到34.7%。根據當前公開材料推測,在其他債權方持股比例未明確披露的前提下,瑞薩電子有可能成為重組后Wolfspeed的最大單一股東。

這一操作既有止損色彩,也有“借重組之機,轉入控股”的機會意識。

有意思的是,在5月底,《日經亞洲》曾報道,瑞薩電子(Renesas Electronics)正式放棄使用碳化硅(SiC)生產功率半導體的計劃。原定于2025年初在日本群馬縣高崎事業所啟動的量產規劃取消,其內部專責研發與生產的團隊已解散。

現在看來,這一決定極可能是其在與Wolfspeed協商債轉股方案期間作出的戰略調整。

瑞薩電子的角色,從“債權人”,轉變成了“客戶型戰略股東”與“風險共擔者”。從以上行動可以看出,瑞薩電子此次決策或許已經超出了“止損”的范疇,更接近于“戰略綁定”,其試圖確保Wolfspeed的產能平臺不坍塌,來保證未來上游材料端的長期安全。

由此可見,Wolfspeed作為最早量產200mm SiC的IDM,其綁定價值仍未喪失。

至于瑞薩電子最終是“虧大了”還是“撿漏了”,仍待后續觀察。但可以確認的是:在此次重組中,它是少數真正愿意用資產參與制造保全的角色之一。

03 重組之后,Wolfspeed將何去何從?

Wolfspeed的重組,為其贏得了喘息窗口,但距離真正走出困局仍有相當距離。重組之后,公司債務負擔顯著下降,年化利息支出預計壓縮60%,在Siler City項目暫停、部分老產線關閉的同時,保留了核心制造平臺的運轉。

但短期經營結構的收縮,并不等于能力修復,Wolfspeed仍面臨一系列結構性挑戰。

最直接的問題是制造兌現能力尚未達標。Mohawk Valley晶圓廠雖已量產,但良率不穩、單位制造成本高企,導致整體器件業務持續虧損。管理層雖在電話會上強調“逐步改善”,但在客戶下單節奏本就延緩的背景下,產能利用率節奏依舊不明。

雖然目前Wolfspeed仍是全球唯一實現200mm SiC商用量產的平臺,但這也是使Wolfspeed深陷泥沼的直接原因。一方面,200mm能帶來更高的單片出晶效率,方向明確;但另一方面,在良率不穩定、單位成本高企、客戶尚未完全導入的現階段,這一平臺既是未來籌碼,也是當前拖累。

尤其是當下行業的市場環境正在變化:更重要的是價格是否能打下來、可靠性是否能穩定輸出。若200mm不能形成良率規模化,反而成為拖累。Wolfspeed當前的問題是“領先但沒落地”。

04 SiC產業進入重估期

更長遠地看,Wolfspeed這場風波已不再只是公司個體事件,而是整個SiC產業結構進入“去泡沫化”階段的標志性事件:在經歷了2021至2023年的“全面樂觀”后,SiC產業的“黃金敘事”正在降溫,行業競爭正步入重估期。

首先是供需錯位,2024年起,SiC下游客戶的導入節奏明顯放緩,導致上游近幾年瘋狂擴張的產能建設與實際訂單之間出現錯位。Wolfspeed所暴露的問題并不孤立,事實上,整個行業正在從此前“搶先布局”的擴張邏輯,轉向更強調交付能力與盈利回報的現實考驗。

其次是競爭加劇。英飛凌、安森美、意法、ROHM等玩家在產品組合、系統交付、制造節奏上持續推進優化,特別是以產品組合、系統方案為切入點的整合優勢,逐漸顯露出相較于純材料/器件廠商更強的產業閉環能力。SiC目前更多比拼的是:誰能給出系統性的打包方案?誰能把客戶綁定?

Wolfspeed曾是行業最早“All in SiC”的公司,也曾是最激進的制造平臺建設者。但今天的局面提醒我們:SiC產業正從競速階段,過渡到淘汰階段。從制造技術到產品方案,從擴張產能到爭搶客戶,這場結構重估仍在持續展開。

Wolfspeed是否還有機會東山再起,仍需時間驗證。但可以確定的是未來的SiC競爭,不再看誰跑得快,而是看誰站得穩。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載

審核編輯 黃宇

-

SiC

+關注

關注

31文章

3210瀏覽量

64865 -

Wolfspeed

+關注

關注

0文章

68瀏覽量

7367

發布評論請先 登錄

Wolfspeed破產引爆全球SiC市場!產業鏈上誰在搶灘?

全球最大SiC襯底廠商破產!年內有望完成重組

國產SiC碳化硅功率半導體全面取代Wolfspeed進口器件的路徑

瑞薩365 深度解讀

Wolfspeed破產重組 SiC行業格局生變

【RA-Eco-RA4M2開發板評測】初學瑞薩-使用瑞薩flash programmer燒錄程序

小米回應雷軍帶頭減持股票 絕對不是大股東減持股票

?證監會同意新恒匯公司上市注冊 中國傳感器首富韋爾股份虞仁榮為最大股東 實控2家?A股上市公司

導通電阻驟降21%!Wolfspeed第4代SiC技術平臺解析

軟銀大手筆注資OpenAI,成最大股東

光庫科技三名股東計劃減持股份

5%的裁員風波后,瑞薩又有新動作?

從工業機器視覺到協作機器人,瑞薩電子有哪些AI芯片的布局?

Wolfspeed暫停德國SiC晶圓廠建設,德國半導體招商引資再遭重創

工商網監

工商網監

評論