Wolfspeed破產引爆全球SiC市場!產業鏈上誰在搶灘?

Wolfspeed破產引爆全球SiC市場!產業鏈上誰在搶灘?

電子發燒友原創 章鷹

6月30日,美國SiC功率器件巨頭Wolfspeed申請破產,主要原因是Wolfspeed目前面臨巨大的債務壓力,其總體債務高達65億美元。因為這家芯片制造商在電動汽車和工業市場需求放緩的情況下努力應對巨額債務。這是今年最大的破產案件之一,規模僅次于巴西航空業Azul SA 和衛星公司 Ligado Networks。

Wolfspeed 的巨大債務包括阿波羅全球管理公司 (Apollo)持有的15億美元優先擔保貸款。Wolfspeed與阿波羅全球管理公司 (Apollo) 等債權人已經討論一段時間,尋求為明年到期的可轉債再融資。Wolfspeed 表示,將透過債轉股的方式,把公司重整后的一部分股權交換給債權人,以減少其債券債務及來自瑞薩的貸款。

周一發布的聲明指出,Wolfspeed 依據破產法第11章申請重整,該公司預估,到第3季季末有望脫離破產。

兩大原因驅動Wolfspeed危機爆發:市場需求疲軟疊加SiC價格競爭激烈

作為碳化硅襯底技術的領先者,Wolfspeed已經開始重組支持協議,目的是旨在減少約 70% 的債務,相當于削減46億美元的負債,并將其年度總現金利息支付減少約 60%。

摩根大通的分析師指出,Wolfspeed當下的困境,來自于電動汽車需求放緩,來自中國供應商的激烈價格競爭以及過度擴張風險的警告。

電動汽車需求放緩已經在歐洲市場出現。歐盟自 2025 年起大幅削減對純電動車的購置補貼,德國、法國等主要市場需求預期下滑超 30%。除了中國市場外,彭博新能源財經首次下調對新能源乘用車銷量的長期和短期展望。這都直接給上游SiC器件和襯底供應商帶來影響,補貼政策退坡導致歐洲車企轉向成本更低的IGBT方案。

根據市場研究公司 TrendForce 的數據,受2024年汽車和工業需求走弱,SiC襯底出貨量成長放緩。與此同時,市場競爭加劇,產品價格大幅下跌。2024 年Wolfspeed以 33.7% 的份額占據 SiC襯底市場的首位。然而,中國的天科合達和天岳先進正在迅速崛起,分別以 17.3% 和 17.1% 的份額占據第二和第三名。

數據顯示,Wolfspeed仍是SiC材料市場最重要的供應商,并引領產業向8英寸襯底轉型。天科合達是中國本土功率電子市場最大的SiC襯底供應商,而天岳先進則在8英寸晶圓市場中占據領先地位。

與此同時,Wolfspeed正在面對中國SiC襯底供應商的激烈競爭。中國廠商積極進軍碳化硅襯底市場,導致碳化硅晶圓價格跌至歷史低點。Wolfspeed 的 6 英寸碳化硅晶圓一度售價 1500 美元。而中國競爭對手的售價僅為 500 美元甚至更低。

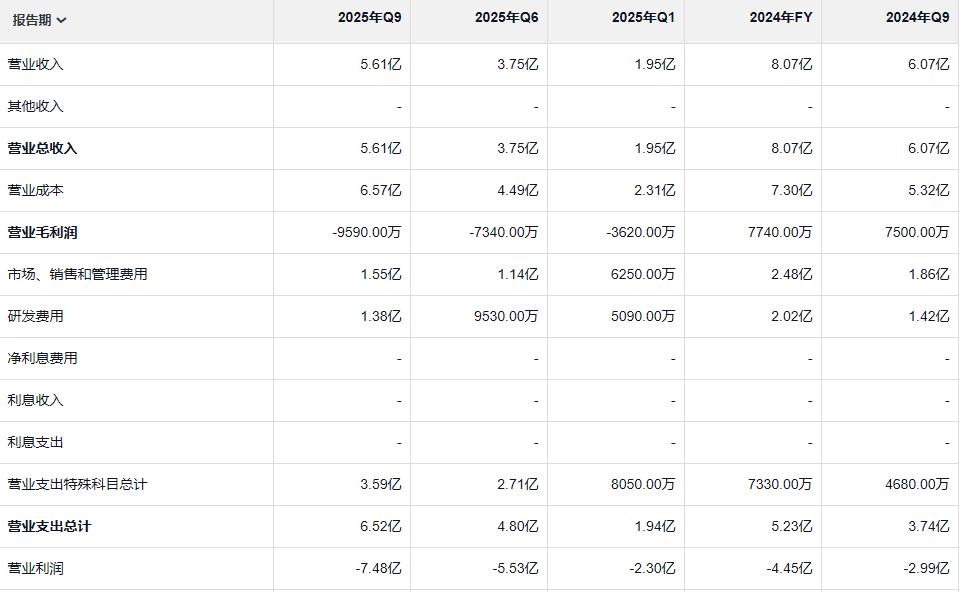

在2024財年,Wolfspeed公司資本支出高達21億美元,而同期營收僅為8.07億美元,紐約新建工廠2024年中期產能利用率僅為20%,遠低于行業平均水平造成公司持續虧損。到2024年下半年,Wolfspeed危機爆發。

美國政府補貼下滑加速Wolfspeed危機爆發!競爭對手有哪些收益?

2024年3月26日,Wolfspeed在美國宣布,公司的第三座工廠——8英寸SiC襯底產線一期工程舉行了封頂儀式。這家工廠位于美國北卡羅來納洲查塔姆縣,總投資50億美元(約合人民幣356億),主要生產8英寸SiC單晶襯底。工廠預計2025年上半年開始生產,竣工達產后,將使Wolfspeed的SiC襯底產量擴大10倍。

值得注意的是,去年Wolfspeed與當時美國拜登政府達成協議,通過《芯片法案》計劃獲得7.5億美元的補貼,該計劃是聯邦政府補貼國內半導體生產而設計的數十億美元資金。

但是,拜登融資條件之一便是Wolfspeed償還明年到期的債務,但這家公司與債券人的談判一再拖延。2025年3月,特朗普政府上臺后對芯片法案重新審查,Wolfspeed有可能無法按時獲得芯片法案補貼。美國芯片法案補貼資金延遲徹底將公司的危機引爆。

近幾個月來,Wolfspeed一直在考慮是否尋求短期解決方案來解決明年 5.75 億美元的可轉換債券支付問題,還是進行全面重組以削減整體債務。

Wolfspeed 首席執行官羅伯特·費爾勒 (Robert Feurle) 表示:“在評估了加強資產負債表和調整資本結構的潛在選擇之后,我們決定采取這一戰略舉措,因為我們相信這將使 Wolfspeed 在未來處于最佳地位。”

在Wolfspeed被債務纏身,股價大跌的時候,行業并未因為這個事件停下擴張腳步。今年2月,中國SiC襯底廠商天岳先進遞交港股IPO招股書,招股書顯示,天岳先進申報港股IPO的募集資金,擬用于擴張8英寸或更大尺寸碳化硅襯底產能、持續加強研發能力等。

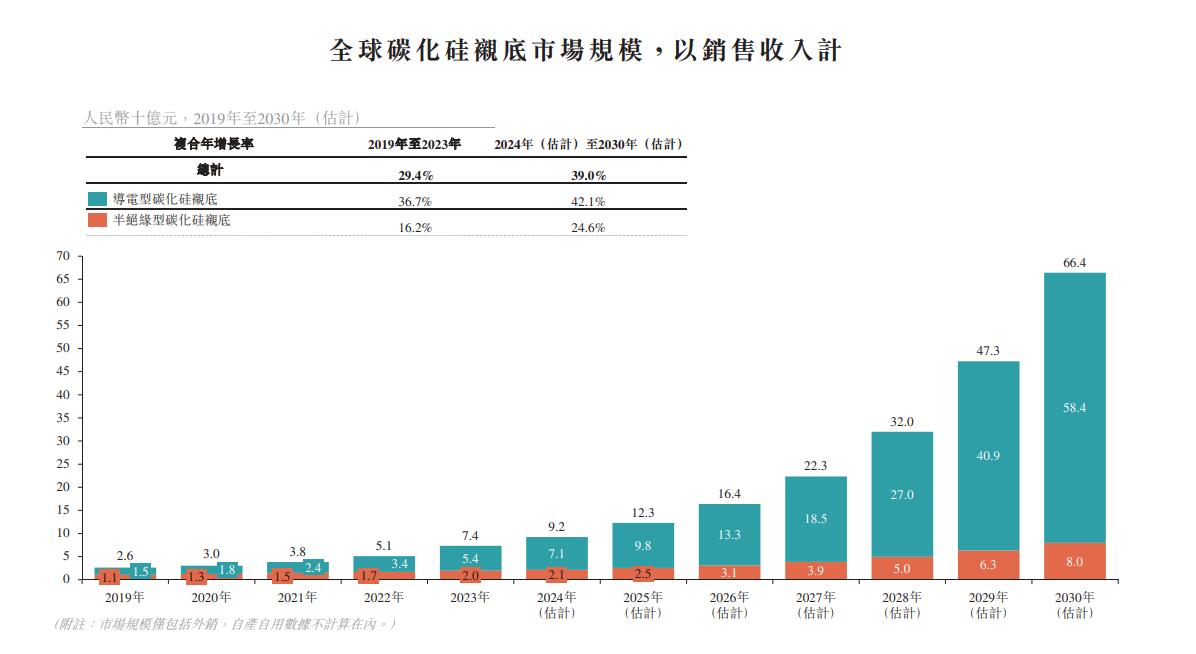

招股書上顯示,全球碳化硅襯底市場由2019年的人民幣26億元增長至2023年的人民幣74億元,復合年增長率為29.4%。預計到2030年,市場規模將有望增長至人民幣664億元,復合年增長率為39.0%。

據統計,全球碳化硅功率半導體器件制造商在8英寸項目上的總投資額已超人民幣1,754億元,其中前五大碳化硅功率器件制造商總投資額超人民幣1,269億元,占比超72%。其中,英飛凌、意法半導體、Wolfspeed、羅姆、安森美前五大碳化硅功率器件制造商的總投資額就超過1269億元。

Wolfspeed申請破產,英飛凌也必須面對其破產帶來的后果,因為該公司與Wolfspeed簽署了一份多年的產能預留協議,以確保SiC半導體產品的安全供應。目前尚不清楚該協議是否仍然有效,但Wolfspeed指出,在破產期間,它將繼續向客戶供貨。

Wolfspeed的困境已經對瑞薩電子的SiC布局產生巨大影響。2023年,瑞薩電子與碳化硅晶圓制造商Wolfspeed簽訂供應協議,并預付20億美元以確保長期獲得150mm SiC襯底及外延片。該協議原意在于鎖定關鍵原材料資源、構建內部SiC器件產能。然而,Wolfspeed在2024年陷入財務困境,導致瑞薩面臨無法回收預付款、產線規劃擱置、項目不確定性劇增等連鎖風險。

2025年5月29日,日本瑞薩電子(Renesas)正式退出其碳化硅(SiC)項目,確認已取消原定于 2025 年初在日本群馬縣高崎事業所啟動的量產計劃。這被業界視為全球碳化硅半導體市場格局改寫的標志性事件。

但是,我們也看到,中國作為全球最大的新能源汽車、儲能和5G通信市場,意法半導體、羅姆、博世、英飛凌等非美國供應商也在積極提供SiC器件新品,Wolfspeed的危機對中國SiC襯底供應商也是一個機遇,目前在國內,天岳先進、天科合達、爍科晶體、晶盛電機,這四家廠商都布局了8英寸碳化硅襯底量產產線。

以天岳先進為例,這家公司在8英寸SiC襯底良率突破50%,成本控制到500美元,具備量產的能力,而且這家公司還在2025年全球首發12英寸導電型/半絕緣型碳化硅襯底。

電子發燒友分析認為,政策層面,Wolfspeed破產可能促使美國政府限制中資收購其核心資產,推動了國內產業鏈自主可控的進程,天岳先進作為國內碳化硅行業的領軍企業,將受益于這一趨勢。

-

SiC

+關注

關注

31文章

3210瀏覽量

64847 -

Wolfspeed

+關注

關注

0文章

68瀏覽量

7366

發布評論請先 登錄

SiC龍頭Wolfspeed重組落地,瑞薩或成最大股東?

全球最大SiC襯底廠商破產!年內有望完成重組

國產SiC碳化硅功率半導體全面取代Wolfspeed進口器件的路徑

燒結銀行業的“警世鐘”:Wolfspeed破產啟示錄

Wolfspeed破產重組 SiC行業格局生變

COMPUTEX 2025 | 芯海科技計算生態加速融入全球產業鏈

全球產業重構:從Wolfspeed破產到中國SiC碳化硅功率半導體崛起

東升西降:從Wolfspeed危機看全球SiC碳化硅功率半導體產業鏈重構

導通電阻驟降21%!Wolfspeed第4代SiC技術平臺解析

華為汽車產業鏈的技術解析與未來展望

探索全球化:2024國際元器件產業鏈出海拓展論壇圓滿舉行

58大新質生產力產業鏈圖譜

Wolfspeed暫停德國SiC晶圓廠建設,德國半導體招商引資再遭重創

碳化硅產業鏈成本大幅下降,市場迎來新變革

2025年SiC芯片市場大揭秘:中國降價,產業變革!

工商網監

工商網監

評論