") L4級自動駕駛將從東方升起 重塑競爭生態(tài)圈

L4級自動駕駛將從東方升起 重塑競爭生態(tài)圈

中國有可能成為L4技術以及相關應用的世界領導者;在2030年,中國極有可能成為世界最大的無人駕駛市場;無人駕駛L4生態(tài)會是“共生”的,價值鏈將趨向扁平化;傳統(tǒng)汽車領城的公司需要轉型成為全賽解決方案提供商,從而保持較強競爭力;中國本土企業(yè)需要通過更為積極的合作及并購來增強自身實力,從而在生態(tài)中保持競爭力。

中國極有可能成為世界最大的無人駕駛市場并且擁有世界領先的L4技術以及相關應用。

無需緊盯路況,私家車車主每天在上班路上可以邊喝茶邊看報。無需人工干預,公交車每天有條不素地將百萬人次來客送達城市另一端,無需中途停靠或長途駕駛員,干線卡車就能夠將成干上萬的包更快送達國家的另一端。這一切都極可能首先在中國實現,實現的時間預計在2025-2028年。

起步晚的中國無人行業(yè)在L2和L3領域仍然全面落后于歐洲和美國,但是我們相信這一格局會在L4時代被打破。首先,中國政府加快在頂層設計上為無人駕駛技術研發(fā)、商業(yè)化應用、標準制定、法規(guī)完善提供制度上保障。在國家規(guī)劃層面,2018年1月發(fā)改委在其網站上公布了《智能汽車創(chuàng)新發(fā)展戰(zhàn)路(征求意見稿)》,這是首個圍繞智能網聯(lián)汽車產業(yè)的戰(zhàn)略層面綱領性文件,對當前智能汽車發(fā)的問題,給出了針對性的解決方向。公告提出到2020年,中國智能汽車新車占比達到50%,中高級別智能汽車實現市場化應用,到2025年,中國標準智能汽車的技術創(chuàng)新,產業(yè)生態(tài)、路網設施、法規(guī)標準、產品監(jiān)管和信息安全體系全面形成,而且新車基本實現智能化,高級別智能汽車實現規(guī)模化應用。

在此之前,中國己明確將發(fā)展智能網聯(lián)汽車提升至國家戰(zhàn)略;中汽協(xié)出臺的《“十三五”汽車工業(yè)發(fā)展規(guī)劃意見》也為智能汽車產業(yè)發(fā)展出了具體路線圖:到2020年具有駕助功能(相當于L1)的智能網聯(lián)汽車當年新車滲透率達到50%,有條件自動化(相當于L2)的汽車新車滲透率達到10%。我們預測,未來“十四五”、“十五五”規(guī)劃中,上述比例會逐漸穩(wěn)步上升,技術和法規(guī)成熟后L4也將會盡快納入國家規(guī)劃。

法規(guī)層面,北京率先于2017年年底出臺了國內首部地方性的自動駕安路測法規(guī),填補了長久以來無人駕駛汽車上路測試的法律空白,并在亦莊設定了首條自動測試專用道。上海也于3月將首批三張無人駕開放道路測試牌照布給上汽、所采汽車和寶馬廣州、深圳等域市也在積極開展路測示范點,推動相關法規(guī)出臺。

其次,中國無人駕要市場潛在需極大。這不僅因為中國是全球第一大乘用車市場,同時中國消費者對于無人駕汽車展現出了相對更高的接受度,這意著面向個人消費者的市場前景廣闊,中國目前己形成極具規(guī)模的移動出行和物流產業(yè),相關的無人駕駛2B端需求也將在L4階段迎來爆發(fā),幫助企業(yè)降低用人成本。不僅如此,“新能源汽車”、“智慧域市”的推廣和普及也將增加對無人駕汽車的需求。

在這樣的態(tài)勢下,中國一定會育出一批擁有世界領先水平的無人駕企業(yè)。近幾年,國內科技公司加大在無人駕駛領域的研發(fā)力度,并頻頻在算法、激光雷達等軟硬件核心領域露頭角,他們以中國實力雄厚的資本市場為支撐,力爭在無人駕駛領域,別是L4級別,實現彎道超車。

例如,初創(chuàng)企業(yè)禾賽科技在2016年10月宣布己成功研發(fā)出相對低成本的32線激光雷達,打破美國激光雷達傳感器制造商Velodyne長久以來在該領域的技術壟斷,而激光雷達的量產被認為是L4商業(yè)化的關鍵前提。另一家在自動駕領受到關注的企業(yè)為A初創(chuàng)公司商湯科技,該公司的估值預計在2017年底C輪融資后(公司立僅3年之后)達到30-50億美元,其增長態(tài)勢豪不色于被英特爾以153億美元收購的行業(yè)內翹楚企業(yè)Mobileye。國際領先的美國芯片廠商高通于前不久宣布相商湯科技達成合作,后者的機學習算法將被整合進高通的驍龍TM處理上,雙方將推動AI算法在自動駕駛領域的應用商業(yè)化。同時,商湯科技近日也獲得了本田汽車在無人駕AI研發(fā)業(yè)務的大單,顯示這些企業(yè)已逐形實現商業(yè)化。

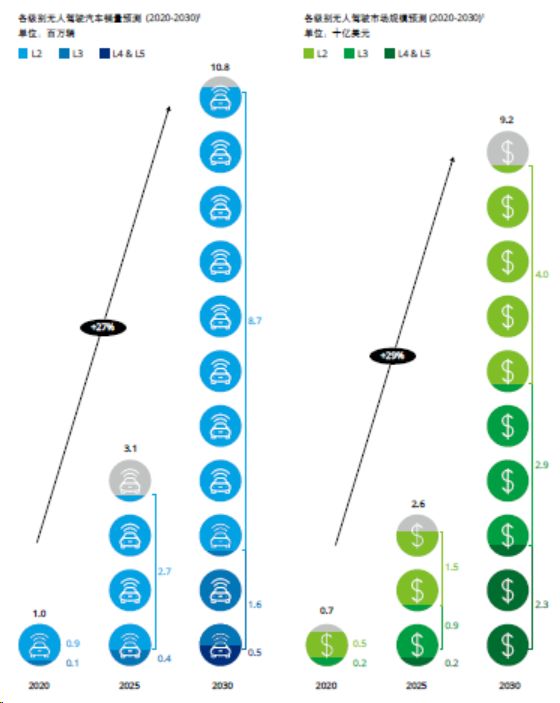

綜上,中國極有可能成為世界最大的無人駕市場,并且擁有過界領先的L4技術以及相關應用。我們預測,2030年中國L4級別無人駕新車年銷量將超過50萬,約占全球年銷量的24%,相應的L4市場規(guī)模將達到23億美元。我們對于各個級別的無人駕汽車銷量及相應的市場規(guī)模的預測如圖1所示。

各級別無人駕駛汽車銷量及市場規(guī)模預測

話語權的再平衡

傳統(tǒng)汽車行業(yè)的競爭格局是金字塔型——整車廠位處頂端,緊隨其后的是各級別供應商,話語權有限。但在L4時代,整車廠的主導地位將受到嚴峻挑戰(zhàn),零部件廠商、互聯(lián)網巨頭、算法公司、芯片制造商、傳感器供應商等企業(yè)無不加快對無人駕駛技術的研發(fā)和商業(yè)化步伐,并期望通過占據技術制高點來打破汽車產業(yè)的生態(tài)平衡。

在L2和L3時代,整車廠和ABCD等一級供應仍將繼續(xù)占主導地位,圖商、激光雷達廠商、車聯(lián)網通訊運營商等企業(yè)在無人駕駛上的應用有限,不會從根本上改變竟爭格局。但進入L4時代后,汽車產業(yè)將不可避免地迎來話語權的再平衡一一傳統(tǒng)的自上而下的價值鏈將會在L4時代趨向扁平化,一些非一級供應商的角色將不再局限于供貨給上游供應商,他們可直接與整車廠開展合作,基至,直接從傳統(tǒng)的2B業(yè)務轉向2C業(yè)務,同終用戶直接發(fā)展關系,包括數據獲取以及產品銷售(如OTA業(yè)務)。

在L4應用端,客戶結構將變得更加多元化,本土的移動出行公司、物流公司以及“智慧城市”相關企業(yè)都將成為L4技術的主要買家。在L4技術端,中國企業(yè)也在不斷挑ABCD的主導地位,包括百度和阿里巴巴在內的中國科技巨頭決心成為無人駕駛解決方案提供商,并在軟件算法、高精度地圖、云服務、數據服務等領域積極布局。例如百度在今年年初聯(lián)同禾賽科技,推出Pandora自動駕開發(fā)者套件,為自動研發(fā)機構提供軟硬件及AI在內的一體化解決方案:阿里巴巴入股的高德地圖則已經完成全中國所有高速公路的高精度地圖采集。另一方面,本土無人技術初創(chuàng)公司正逐步縮小同國外廠商在算法和激光需達等核心領域的實力差距,尤其是隨智光達量產的提速,這些企業(yè)在性價比和產能供應上將擁有明顯優(yōu)勢。

總體而言,中國特有的汽車業(yè)態(tài)、無人價值鏈上的部分封鎖、高質量的初創(chuàng)公司的涌現、再加上人才和資本的推波助瀾,這一切都將的推進中國未來L4產業(yè)中各方語權的再平衡。

為變革做準備

中國本土企業(yè)在無人駕駛領域的價值,體現于其在高精度地圖、云服務、車聯(lián)網等領域的絕對主導地位以及因此產生的溢出效應...

“合作大于競爭”己成為業(yè)界對于L4時代無人駕生態(tài)圈的共識,這意味著沒有一家企業(yè)能第包辦一切,并在這個新的生態(tài)圈中獨善其身。整車廠、一級供應商以及中國本土企業(yè)應當采取行動。

整車廠在無人駕領域的價值主要體現在其產品設計生產和整體解決方案的開發(fā)整合能力。整車廠需制定清漸的長遠發(fā)展計劃,明確自身在產業(yè)鏈中的定位。相較于規(guī)模較小、定位低端的整車企業(yè),大型整車廠更有機會成為無人駕的全套解決方案提供商,而算法就是重中之重。近明,一些整車廠也通過收購、投資等手投增強自身算法爭力。戰(zhàn)略聯(lián)盟和初創(chuàng)企業(yè)孵化也是主要手段,尤耳在L4技術和應用還不成熟的階段,低風險、非強制性、非義務性的合作是一個更為合適的方式。

一級供應商在無人駕領域的價值在于成為全套解決方案提供商,并繼續(xù)扮演其在無人駕產業(yè)鏈中不可或缺的角色。一級供應商面對的變化革命性的,傳統(tǒng)的零配件集成業(yè)務的重要性將在L4時代被大大削弱,他們必須訊速轉型成為全套解決方案提供商從而保持其強大的業(yè)界語權。同樣的,算法(以及相關的硬件電子控制單元)將成為必爭之地,一級供應商同樣需要將增強自身算法能力作為重點發(fā)展領域。早具備足夠的算法和電子控制單元集成能力,就容易得到實力較弱的自主品牌整車廠的青睞。

由于算法會在路測數據基礎上不演進,企業(yè)越早開始算法相關的路測數據積累,越有望在2030年擁有一套不可取代的安全高效的算法。短期內,一級供應商可以尋求合適的中方整車廠作為其合作伙伴,嘗試L2/L3在中國市場的商業(yè)化落地,這將給企業(yè)帶來可觀的收入和消費害的認可。我們建議一級供應商盡早行動,德國大陸己于2017年10月聯(lián)手中國聯(lián)通成立了一家合資公司,雙方各持股50%,共同布局智能交通系統(tǒng)和車聯(lián)網領域。

中國本土企業(yè)在無人駕領域的價值,體現于其在高精度地圖、云服務、車聯(lián)網等領城的絕對主導地位,以及因此產生的溢出效應,比如能夠為中國消費者提供更實惠更貼心的體驗,以及給跨國公司合作伙伴帶來(相比單獨干)更低風險的利益回報,本土企業(yè)在擴大主場優(yōu)勢的同時,也可以將觸角涉及歐美市場,并致力于成為相關領域的世界領導者。大唐和華為己經在全球范國引領車聯(lián)網LTEV標準的制定和技木的研發(fā)。2017年2月,華為在歐洲與德回博世和英國沃達豐共同測試基于蜂窩通訊技術的LTE-V車聯(lián)網通訊標準。相關聯(lián)的本土企業(yè)也將迎采巨大的發(fā)展契機。

有大型資本背書的本土互聯(lián)網企業(yè)可以重點關注智能互聯(lián)解決方案。互聯(lián)網三巨頭在圖高、定位服務商和車載操作系統(tǒng)等相關領擁有較高的滲透率,體現其對L4和車聯(lián)網商業(yè)化的樂觀預期。

本土無人技術初創(chuàng)企業(yè)則擁有強大的人才和資本吸引力。而對于車隊管理和移動出行服務提供商而言,其在L4時代的優(yōu)勢是掌握一手的消費者數據,發(fā)掘這些數據的商業(yè)價值將幫助他們在生態(tài)圖中找到合自己的定位。

中國無人駕駛市場將會是龐大且錯綜復雜的,各利益相關方需要盡早制定明晰的線路定位,并高度關注外部情況,特別是法規(guī)變化所帶來的潛在影響。同時開展更多生態(tài)圈內協(xié)同合作,擴大自身的“朋友圈”。

-

互聯(lián)網

+關注

關注

55文章

11242瀏覽量

106110 -

無人駕駛

+關注

關注

99文章

4165瀏覽量

123266

原文標題:無人駕駛重塑競爭生態(tài)圈

文章出處:【微信號:AItists,微信公眾號:人工智能學家】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

華為數據中心自動駕駛網絡通過EANTC歐洲高級網絡測試中心L4級自智網絡測評

佑駕創(chuàng)新車規(guī)級L4自動駕駛小巴獲項目定點

廣汽埃安與滴滴推出搭載禾賽AT128激光雷達的L4自動駕駛車型

產業(yè)鏈起飛!L3級自動駕駛年內有望落地

FPGA+AI王炸組合如何重塑未來世界:看看DeepSeek東方神秘力量如何預測......

佑駕創(chuàng)新成功交付L4級自動駕駛小巴項目

佑駕創(chuàng)新L4級自動駕駛小巴成功交付

伊予鐵巴士公司啟動L4級自動駕駛公交商業(yè)運營

當春節(jié)駕車返鄉(xiāng)擁有了L3/L4級自動駕駛

經緯恒潤全冗余R-EPS助力L4級自動駕駛落地

L4算法公司如何助力城市NOA加速落地?

工商網監(jiān)

工商網監(jiān)

評論