電子發燒友App

電子發燒友App

今年3月,德意志銀行(以下簡稱“德銀”)發布最新VR報告,以Oculus、HTC Vive、PS VR等主流VR產品為例,解讀VR產品面對的機遇和挑戰。

摘要:VR時代到來

面對歷史上最大規模的VR產品來襲之際,德銀觀察到一些核心趨勢:

趨勢一:基于臺式機的VR產品預訂勢頭火爆,市場需求超出預期。

趨勢二:移動VR產品主要分為三類:

第一類:輕量級移動VR,如谷歌Cardboard。

其中, 2017年移動VR銷量或將達到5000萬部。

趨勢三:VR行業在硬件方面正在向“完全在場”轉移,未來幾年移動VR將趕超臺式機VR,但普及的關鍵還在于內容是否具有吸引力。

總而言之,VR領域的創新步伐讓人容易聯想到2007年左右的智能手機市場,VR市場真正成型還需要幾年時間,但其潛力十分巨大。

Gear VR將于2016年爆發

德銀預計,到2016年底,Oculus銷量將達到100萬部,HTC Vive將達到100萬部,索尼PS VR將達到250萬部,而移動VR用戶數量將達到1800萬部。

鑒于今年年底PS4保有量將達到5000萬部,以及索尼歷代新產品的成功紀錄,預計今年PS VR的銷量將最高。

從長期來看,憑借較低的成本和日益提升的用戶體驗,移動VR產品將擁有更廣闊的市場空間。今年,三星Gear VR銷量有望突破1000萬部,而去年僅為25萬部,三星也將憑借這款產品鞏固其在移動VR市場的領先地位。預計2017年,移動VR產品銷量將達到5000萬臺。

追求“完全在場”所帶來的挑戰

雖然德銀對VR市場保持樂觀,但今年VR行業仍面臨一系列挑戰。

“完全在場”也就是讓VR用戶感覺到自己完全身處VR世界中。但是當前,沒有幾個VR平臺能夠做到這一點。

目前來看,配上動作控制器和Lighthouse追蹤系統,HTC Vive能提供最接近的“完全在場”體驗。如果配上Oculus Touch手柄,Oculus Rift的功能也將與HTC Vive接近,但Touch手柄今年下半年才能上市。

移動VR有許多障礙需要克服,但未來幾年也將配備位置追蹤系統、動作控制器和更高的幀率。最重要的一點,開發“完全在場”體驗的內容需要有適當的故事情節,到目前為止,很少VR廠商能攻克這一難關。

移動VR的發展

移動VR的一個發展趨勢就是碎片化。

到目前為止,三星Gear VR的表現超出了預期,但在幀率、電池續航和其他方面還沒有達到最佳狀態。于是,獨立式VR產品出現,這些產品通常內置CPU和GPU等硬件。此外,德銀預計谷歌和蘋果今年及未來一段時間將發力移動VR,并推動該市場的發展。

要想成功,一個移動VR生態系統需要以下幾個方面:

分發:龐大的用戶群和一個充滿活力的應用商店;

開發者:培育一個健康的市場,開發者可以通過銷售軟件獲利;

Facebook:將領跑PC和移動VR

Oculus近期暗示,Oculus Rift的預訂量遠超出其已發出的開發者工具包(30萬套),這意味著德銀的預期(2016年售出100萬部Oculus Rift)是合理的。德銀認為,一些游戲玩家可能會選擇HTC Vive,因為它上市時搭配動作控制器和Steam VR內容。但德銀相信,Oculus Rift將擁有更大的用戶群和開發者社區。Oculus應用商店采用“審核”模式,而非“開放”模式。

在VR發展的初期,該模式比較適當。Oculus Rift今年的硬件營收將達到6億美元(毛利率為0),而應用商店凈營收將達到3500萬美元。

谷歌:I/O大會上公布詳細VR戰略

谷歌正積極投資于VR市場,在今年5月的I/O大會上,谷歌或將發布進一步的VR戰略。在VR市場,谷歌已經準備就緒,包括Cardboard SDK、開發者、500萬用戶、YouTube 360和三維圖像繪制工具Tilt Brush,以及拒絕將旗下主要應用置于Oculus應用商店中。

德銀認為,將來的Android VR(無論谷歌如何命名)將主要致力于移動VR產品的中高端市場,即基于手機的VR和獨立式VR,而Cardboard仍繼續致力于輕量級移動VR市場。

此外,谷歌還瞄準了增強現實(AR)市場,去年攜手聯想發布了Project Tango項目,其首款智能手機參考將于今年年中發布。

第一章:VR現狀

當前處于VR發展曲線的哪一階段?

德銀對歷史上新技術在不同階段的市場形成進行了研究,發現有兩項新技術的發展軌跡適用于VR:

1、 最初的互聯網(20世紀90年代中期);

2、 智能手機的普及(2007年至今)。

基于這兩項技術的發展軌跡,尤其是智能手機的發展,或許能很好地預測出未來10年VR的發展趨勢,因為正是智能手機應用和生態系統推動了VR的發展,而且兩者的內容分發機制看起來也是類似的。

當前VR的生態系統

在2007年之前,智能手機的形式多種多樣。直至2007年iPhone上市后,智能手機時代才真正來臨。iPhone的出現引發了智能手機的新一輪創新,并且一直持續到今天。

美國智能手機生態系統的發展軌跡圖

鑒于當前已出現三款臺式機VR平臺,以及大量的移動VR頭盔, VR市場也將出現類似于智能手機市場的激烈競爭環境。其中很重要的一個表現就是,快速的開發周期和產品發布。

在之前的2~3年,就已經出現了這一現象,廠商不斷推出新版本的臺式機VR開發者工具包。

但與兩年前相比,當前用于解決VR技術問題的資金和開發人員數量已是當初的10倍,是5年前的100倍。自Facebook收購Oculus以來,VR領域的風險投資增長了3倍,幾乎每天都有VR公司宣布獲得投資。

當前的VR生態系統相當于2007年的智能手機發展現狀。在美國,智能手機用戶突破1億用了4~5年時間。VR的普及曲線會相對較慢,但足以撐起一個龐大的市場。

高度互動和‘殺手級’應用出現在硬件普及之后的2~3年

游戲引擎公司Unity公司CEO將2016年和2017年視為VR “令人失望的兩年”,即所有分析師和媒體都大肆報道Gear VR和PS VR等產品,但這些產品卻不能令用戶尖叫,從而推動該市場的持續發展。因此,2017年很可能媒體的態度開始反轉,認為VR被吹噓過度。

這種發展模式幾乎在每家消費者科技公司IPO過程中都能見到。最初,當這家公司還是私人控股企業時,多少都存在一定的神秘感。一旦提交IPO招股書,這家企業就會遭遇各種各樣的質疑,如業務模式和融資估值等。

VR也將經歷同樣的發展趨勢。在經歷2016年和2017年的硬件普及階段后,媒體和分析師不禁要質疑:“殺手級應用在哪里?為什么所有的VR設備都充斥著垃圾內容?”這些問題很可能出現在2017年的CES和MWC上。

事實上,VR的希望猶存。再以智能手機市場為例,形成一個繁榮的生態系統用了數年時間。雖在iPhone早在2007年年中就推出,但iOS應用商店一年后才上線。最初iOS應用也是乏善可陳,直至Instagram、WhatsApp、Uber和其他殺手級應用出現后,iOS生態系統才真正形成。直至2011年,即iPhone上市后4年,iOS應用下載量才真正騰飛。

第三方應用加速了智能手機的內容消費

Android平臺也是如此。直至2009年,Android在功能方面才追趕上iOS。在市場份額和應用下載量方面,又花了數年才趕上iOS,這距離iPhone上市已經4~5年時間。

2015年和2016年的VR市場狀況相當于2007年的智能手機市場狀況。同樣,對于VR而言,開發者要開發出能讓消費者將VR融入日常生活中的應用程序,還需要數年時間。

在這些應用程序中,游戲可能首當其沖。但是VR要想真正成為主流,還需要其他應用,如視頻、社交等。這些應用能提升用戶的日常互動,從而推動VR走向大眾市場。

第二章:VR的目標是“在場”

“在場”(Presence)是一個行業術語,用來描述一種VR體驗,即讓大腦認為自己正處于所見到或正在互動的環境或場景中。例如,你不僅僅在觀看電影,而是身處電影之中;你不僅僅在玩2D或3D游戲,而是身處視頻游戲之中;你不僅僅是在看走鋼絲表演,而是你就在鋼絲上行走。

“在場”就是讓我們感覺到自己正身處VR世界中,而不僅僅是帶著VR頭盔。VR在做到這一點的同時,還要確保不讓用戶出現暈動癥,這需要VR設備滿足特定的技術規范,無論硬件還是軟件。

要實現“完全在場”需要滿足諸多核心技術指標,包括硬件層面和軟件層面。在下圖中,德銀展示了當前主要VR設備在這些標準上的滿足情況,包括位置追蹤、顯示、鏡片質量、校準、觸覺和音頻等。

主要VR平臺在滿足“在場”標準方面的對比

基于上圖可以總結出兩個結論:

結論一:基于臺式機和游戲主機的VR系統已經為VR的普及做好了準備,即使內容尚未完全到位;

結論二:要實現“完全在場”體驗,移動VR還有許多工作要做。

要創建“在場”體驗,VR頭盔的設計僅占一小部分,扮演更重要角色的是CPU/GPU、追蹤系統和軟件。下面的圖以HTC Vive為例,說明各要素之間是如何相互呼應的。

HTC Vive已經滿足了提供VR內容的技術規范,以及支持VR的臺式PC。這套系統要正常工作,還需要在臺式機上安裝Steam VR API,從而將應用軟件與硬件連接起來,以確保信號被發送到VR頭盔和控制器上。

HTC Vive的出眾之處在于集令人難以置信的顯示、Lighthouse動作追蹤系統、以及允許用戶在廣闊空間內隨意移動(而非固定位置)等特性為一體。如果搭配上Touch動作控制器,Oculus也將支持同樣的功能,但要等到今年下半年。索尼PS VR也支持類似功能,但能力有限。

內容需要進一步豐富

當前,能充分利用“完全在場”VR體驗的內容很少。隨同Oculus Rift免費贈送的兩款游戲《EVE: Valkyrie》和《Lucky‘s Tale》確實不錯,但并未完全將用戶置于游戲之中。

在《EVE: Valkyrie》游戲中,雖然畫面不錯,但動作和視覺范圍均有一定的限制性。這兩款游戲均采用Xbox控制器,這在某種程度上限制了游戲體驗。換言之,它并未充分利用“完全在場”的技術優勢。

“在場”并不局限于游戲,還可以應用于其他一系列體驗中,如音樂會、健身、商務會議和社交互動等。在上述應用體驗中,必須要做到慢速和近距離,以防止出現困擾許多VR體驗的暈動癥。

到目前為止,我們見到的“完全在場”VR體驗的最佳應用包括:

Oculus Toybox。Facebook CEO馬克?扎克伯格稱:“這是我最近感受到的最瘋狂的Oculus體驗。”

該應用除了充分利用Touch控制器的威力,Toybox還支持多玩家模式。在Toybox平臺上,玩家可以相互看到對方。例如,兩個用戶打乒乓球、使用道具對戰、一起放煙花等,所有這些都發生在VR世界中,很好地展示出了精準、自然的VR輸入所帶來的快樂。

Tilt Brush。Tilt Brush相當于是Windows“畫圖”工具的VR版本,允許用戶在3D空間內通過控制器來繪畫、雕刻。

London Heist(《倫敦劫案》)。London Heist是專門為PS4和PS VR開發的第一人稱動作射擊游戲,充分地利用了PS的攝像頭和動作控制器。用戶可以完全控制自己的身體和手臂,有一種身處動作電影之中的感覺。

第三章:VR目前的挑戰

目前有一些近期和中長期內的挑戰,可能影響到VR的普及。與2007年至2010年間的智能手機市場相似,開發個一個大規模、有活力的VR開發者社區需要時間。對智能手機而言,直至2011~2012年,應用下載量才真正開始騰飛,所以VR生態系統也需要同樣的時間。

VR當前面臨的一些核心挑戰主要表現在以下幾點:

1、移動VR尚未做到“完全在場”。移動VR在幀率和延遲方面均未達到標準,無法讓用戶真正沉浸在VR體驗中。此外,還存在電池續航時間有限、缺少動作控制器以及存儲空間有限等問題,但這些問題有望在未來幾年內得以解決。

2、臺式機VR昂貴,而且仍有一些小的技術問題。臺式機VR面臨的最大的挑戰應該是價格問題。對于消費者而言,首次體驗VR可能需要投入1500~2000美元,其中還不包括內容購買。

還有一個最大的挑戰是內容問題,它們是能吸引用戶每日互動的保證。目前,雖然已經有了不少比較“酷”的應用展示,但對于非游戲玩家而言,還沒有一款是必須要擁有的。

對于開發者而言,他們不能簡單地把PC或主機游戲移植到VR平臺上,因為根本沒有效果。對于VR平臺,游戲需要擁有較短的對話長度,玩家需要相對靜止或緩慢移動,以及其他一些細微差別。在未來數年、數十年,VR內容將逐步完善。

3、VR產業從開放的小社區轉為競爭白熱化。在過去20年間,VR一直都是一個很小的社區。數十年來,一些群體會共享技術開發、源代碼和創意,這是一個非常開放、以目的為驅動的社區。但如今市場出現轉變,讓一些投資處于危險之中。對于之前對合作持開放態度的廠商,今天他們很可能改變主意。

事實證明,這種轉變出現在Facebook收購Oculus之后。當時,微軟決定放棄為Oculus平臺開發《我的世界》。還有后來的Zenimax和Oculus的專利訴訟大戰,以及Oculus用戶能否接入Steam VR等,這一系列企業之間的各種問題很可能將當前VR市場的一些大規模投資至于危險境地。

第四章:Facebook

Oculus總裁帕爾默?拉齊近期表示, Facebook已發出了超過20萬套開發者工具包。拉齊還表示,這20多萬套的數量與今年的目標是無法相比的。拉齊是在Oculus Rift接受預訂一個月后發表這番言論的,這讓我們相信,Oculus Rift今年的銷量有望達到100萬部。

在之前的報告中,德銀對VR對Facebook財務業績的影響進行了預測。在這份報告中,德銀對之前的預期進行了調整,主要考慮到下列因素:

1、 Facebook很可能以零利潤來銷售Oculus Rift硬件包;

2、 基于30%的應用下載營收分成;

3、 加入了移動VR的貢獻,主要是Oculus Gear VR應用商店的貢獻。該應用商店未來的應用下載量將顯著增長。

預計2016年Facebook來自Oculus Rift硬件的營收將達到6億美元,軟件和應用內購買營收將達到3500萬美元。與谷歌Nexus在智能手機市場的模式一樣, Oculus Rift可能繼續在高端市場挑戰極限,不斷創新,從而為該行業其他競爭對手提供一個標桿,引領市場發展。但Facebook是否長期開發VR硬件仍是一個核心問題。

Facebook的VR戰略值得關注。扎克伯格曾表示,Facebook收購Oculus是因為Facebook之前錯失了在移動操作系統市場的競爭,這一次希望在下一個重大計算平臺(VR)上領跑。

Oculus Rift

預計Oculus Rift今年的銷量將達到100萬部,未來還會繼續增長。Oculus Rift在硬件方面十分出色,技術規范可以提供“完全在場”體驗。短期挑戰是成本較高(1500~2000美元)、內容有限。

Gear VR

Gear VR去年的出貨量為25萬部,今年有望突破1000萬部。對于仍處于早期發展階段的VR市場,1000萬部已經是一個不小的數字。但基于對Gear VR體驗的判斷, Gear VR的日活躍用戶數量不會很高。

對比谷歌Cardboard,預計三星Gear VR的用戶互動為前者的20多倍(基于視頻觀看時長),凸顯了基于智能手機的VR(Gear VR)和輕量級VR(Cardboard)產品之間的質量差距。扎克伯格近期曾表示,通過Gear VR觀看的視頻時長已超過100萬小時,而通過Cardboard觀看的視頻時長僅35萬小時。

應用商店與開發者關系

對于任何一個VR生態系統,開發者都可能成為其成敗的關鍵。Oculus去年曾表示,已與20多萬開發者在VR領域展開合作。對于今天的VR,這是一個龐大的社區。預計在未來數月,會有越來越多的AA和AAA級內容工作室宣布為Oculus Rift開發游戲和其他應用。當前,Oculus正通過獨家協議和其他協議的形式來資助部分內容。

Oculus應用商店采用審核機制,應用必須要滿足特定標準才能上架,與當前的iOS應用商店類似。在VR發展的初級階段,采用審核機制合情合理。這與Valve的政策形成鮮明對比,后者與開放的Android應用商店類似。

在預訂階段,Oculus Rift吸引不少眼球。但塵埃落定之后,Oculus還需要在開發者支持和商業化等方面與Valve Steam競爭。在游戲市場,Valve已有20年的開發歷史。但VR是一個新市場,因此我們仍對Oculus Rift持樂觀態度。但許多行業專家也表示,中堅游戲玩家很可能會選擇HTC Vive,而Oculus Rift將成為VR熱衷者的選擇。

第五章:谷歌

谷歌正通過多種方式來涉足VR,其中許多方式具有吸引力,但整體戰略還沒有像Facebook這樣清晰。因此,預計在今年的I/O開發者大會上,谷歌會發布進一步的VR信息,現狀姑且將其稱為“Android VR”。

谷歌幕后已經在與一系列Android OEM廠商合作開展各種各樣的VR和AR項目。對于谷歌而言,將Android VR和Cardboard分開符合情理。Android VR的SDK、API和潛在的技術整合也要比Cardboard高級,因為2017年移動VR可能將具備位置追蹤和動作控制器。谷歌也可能面向Android VR推出旗艦應用,如YouTube,這是Oculus應用商店所不具備的。

當前,谷歌已經發布的項目包括:

Cardboard

谷歌Cardboard是當前全球保有量最高的輕量級VR設備,出貨量已突破500萬部。Cardboard還擁有1000多項應用,累計下載量超過2500萬次。這些數字遠高于三星Gear VR,但試用過這些產品的消費者會發現,這兩款產品隸屬于不同的移動VR子類別。谷歌還為Cardboard推出一項VR拍照應用,允許用戶拍攝360度的3D全景照片。與Google Play應用商店類似,谷歌VR應用商店也采取開放模式,允許開發者更自由的上傳應用,這與其他VR應用商店形成鮮明對比。例如,Cardboard有十幾款過山車應用,而Gear VR應用商店內沒有一款類似應用。

YouTube 360

YouTube不僅收集了大量360度VR視頻內容,它還創建了一個有活力的開發者生態系統,允許個人用戶和專業工作室創建優秀的VR內容。谷歌近期表示,Cardboard擁有觀看的VR視頻內容時長已超過35萬小時,位居Gear VR的100萬小時之后。

Jump和Assembler

Jump和Assembler是谷歌開發的開源拍照應用,旨在幫助開發者創新新的VR體驗。

Tilt Brush

Tilt Brush是谷歌收購的一項非常實用的工具,運行在HTC Vive (Steam VR)平臺上,使用Unity游戲引擎。Tilt Brush是一個互動式3D畫圖應用(前文已述),與Oculus Medium類似。目前還不清楚谷歌將如何具體利用Tilt Brush。

AR項目Project Tango

除了VR,谷歌也積極發展AR,并推出了Project Tang項目。該項目旨在賦予智能手機3D繪圖和創造VR體驗的能力。與聯想合作的Tang智能手機將于今年年終發貨,相當于是一個完整功能的AR設備。

除了自身開發AR項目,谷歌還投資了AR創業公司Magic Leap。Magic Leap專注于增強現實技術的研發,其最終產品很可能是一款頭盔,可將電腦生成的圖像投射到人眼上,最終在現實圖像上疊加一個虛擬圖像。

第六章:VR生態獲得發展動力

由于當前VR尚處于發展的早期階段,不能輕易地說誰是贏家,誰是輸家。

下圖就是對當前臺式機VR和移動VR設備一個匯總。在臺式機/游戲主機VR領域,HTC、Oculus和索尼是當前的三駕馬車。在移動VR市場,Gear VR和Cardboard目前處于領跑地位。但在未來幾個季度,將有多家新公司推出中、高端移動VR產品。

各臺式機/游戲主機VR系統的優與劣

臺式機VR市場與PC和游戲主機市場十分相似,率先贏得并繼續維系核心目標用戶群的企業將在長時間內享有高度的品牌忠誠度。索尼PS擁有9000多萬用戶(其中PS4為3500萬),這些用戶會有規律地升級到新版本PS。同樣,Steam擁有超過1.25億活躍用戶,成為PC游戲玩家的重要品牌社區。

在三大主要VR系統中,硬件規范基本相似。基于不同的內容、開發者關系和投資能力,每家公司的競爭優勢也有所不同。下面的圖列出了三大臺式機VR系統的優與劣。

硬件規范接近,均能提供“完全在場”體驗

下圖對三大臺式機VR系統的硬件規范進行了對比,區別并不大。我們對這三大VR系統進行了多次試用,認為其VR體驗也十分接近。憑借易用性和體驗質量,我們認為HTC Vive稍微領先。

三大臺式機VR硬件規范對比

內容是早期購買用戶的重要決定因素

對于臺式機VR的早期普及,內容至關重要。在購買VR頭盔(600美元以上)之前,游戲玩家很可能會評估可用的游戲內容。同時,許多AAA級游戲開發商正等待各VR平臺的發展情況,以確定針對哪個平臺進行開發。

下圖對三大臺式機VR平臺已宣布的內容進行對比。當前,三大平臺均通過合作或補貼的方式為自己的平臺開發游戲。預計在未來的GDC和E3大會上,三家廠商會有更多的內容方面的消息發布。

三大VR平臺已公布的游戲內容

PlayStation VR整體擁有成本(TCO)較低

臺式機VR要發展成為主流,所面臨的最大挑戰之一就是所需要的配套PC的成本較高。對于Oculus Rift和HTC Vive而言,Oculus和HTC已經提供了所需配套PC的硬件規范。兩者對PC的硬件需求基本一致,只不過Oculus Rift需要8GB ARM,而HTC Vive的要求是4GB。而最主要的GPU部分兩者要求完全相同。

相比之下,今年年底索尼PS4的保有量將達到5000萬部。因此,用戶只需購買一個外置顯卡盒,然后直接購買VR頭盔即可。對于索尼而言,這是一個優勢。

Oculus Rift和HTC Vive配套PC的硬件需求

2020年臺式機VR用戶數量將達2000萬

準確預測VR用戶數量是一個挑戰,主要原因如下:

1、 VR是一個新類別產品,消費者的青睞程度尚不明朗;

2、 索尼有望成為該市場領先競爭對手之一,但其PlayStation VR的價格尚未公布;

3、 3Oculus Rift和HTC Vive對配套PC的硬件需求較高,Nvidia預計當前有1300萬臺PC可支持VR。

下圖對臺式機/游戲主機VR的活躍用戶數量進行了預測。預計2020年臺式機VR的整體保有量將達到2000萬部,約占全球5億游戲玩家的3.5%,占2.1億Steam和PlayStation Network用戶數量的9%。將來可能還會有其他競爭對手進入該市場,以下預期僅基于市場現狀。

臺式機VR總體用戶數量

主要臺式機VR廠商的用戶數量及市場份額

Oculus Rift率先上市,市場期望較高

由于被Facebook收購,Oculus在過去的兩年中吸引了媒體和投資社區的極大關注。由于Oculus Rift是第一款到達消費者手中的臺式機VR,市場對這款產品的期望值很高。Oculus Rift的早期成功將成為VR市場未來投資的方向標,無論是硬件還是內容開發。但遺憾的是,Oculus Rift首發并不配備Touch動作控制器,這將暫時賦予HTC一些優勢。

Oculus Rift的優勢與劣勢

Oculus當前最大的競爭優勢就是擁有Facebook的資金支持,這允許Oculus對VR硬件進行補貼(如零利潤銷售),也可以投入大量資金來自主開發內容,甚至收購第三方內容。而其他硬件競爭對手(如HTC和索尼)則需要通過銷售硬件來獲取利潤,因此不會提供太多的補貼。

憑借其1.2億活躍用戶和開發者社區,Valve可能通過HTC Vive獲取不菲利潤。在HTC Vive的設計方面,Valve貢獻了不少力量。此外,Valve也將提供一些重磅游戲,如《Dota 2》和《Half Life 3》。

Oculus將應用商店定義為開發者通過其內容獲取利潤的場所,這與Steam (PC)和OS/Android應用商店類似,但Oculus還需要贏得更多用戶和開發者的關注。

Oculus Share平臺—主頁

Oculus Share平臺—306度視頻

如前文所述,與其他臺式機VR相比,Oculus Rift所面臨的一個最大挑戰是游戲數量有限。購買Oculus Rift的用戶應該是VR熱衷者和早期嘗鮮者,而游戲玩家會繼續堅持當前的游戲系統,如Steam和Playstation。

Oculus Rift今年的銷量將達到100萬部

這份報告的預期基于三大核心推動力:

1、 PC游戲社區的壯大;

2、 PC游戲的VR配售率;

3、 潛在的Oculus市場份額。

因此預計2016年Oculus Rift活躍用戶數量將達到100萬,而2020年將達到400萬,占據臺式機VR市場19%的份額。

Oculus Rift用戶數量預期

Oculus的一個主要競爭優勢就是擁有Facebook的資金支持,這允許Oculus對硬件銷售進行補貼,并大力投資開發內容。Oculus Rift首發時將搭配兩款免費游戲《EVE: Valkyrie》和《Lucky’s Tale》。Oculus預計,今年年底游戲數量將達到100多款。Oculus已宣布與多家游戲工作室進行合作,包括4A Games、Climax Studios、Glu、Harmonix、Ready At Dawn和Signal Studios。下圖列出Oculus已公布的游戲主題。

此外,Oculus Studios工作室還在開發20多款獨家游戲,包括Rockband VR,、Edge of Nowhere和The Climb等。 將來,這些游戲可能支持其他VR平臺,但發行還是由Oculus Store應用商店控制。對于首發游戲《EVE: Valkyrie》,已經得到了游戲博客社區的積極反饋,但最初不配備動作控制器可能影響到“完全在場”體驗。

已公布的Oculus Rift游戲精選

HTC Vive:面向龐大的Steam用戶群 但價格不菲

HTC已宣布,HTC Vive消費者版于今年4月發貨。與Oculus Rift一樣,HTC Vive也能提供“完全在場”體驗,最初主要面向Valve Steam平臺上的PC游戲玩家。HTC Vive主要有Valve設計,由HTC生產。憑借1.2億游戲玩家,Steam擁有巨大的生態系統優勢。

首先,在三款臺式機VR產品中,HTC Vive的VR體驗最佳。目前尚不清楚HTC Vive消費者版本的未來表現如何,但當前的開發者版本所提供的VR體驗要優于Oculus和PlayStation VR。Vive控制器也支持一系列動作,Lighthouse和Room Scale體驗還允許用戶在游戲時移動。

其次, HTC Vive享有Valve Steam平臺上的1.2億PC游戲玩家優勢。在打造游戲開發者生態系統方面,Valve擁有成功的歷史記錄。調查結果顯示,游戲開發者也認為,與Oculus相比,Steam可能成為一個更開放的平臺,如同智能手機市場的谷歌/Android。

但不足的是,HTC與Valve的商業合作關系仍存在不確定性。當前,HTC嚴重依賴于Valve,包括其參考設計、VR知識產權、與游戲玩家的關系,及其游戲工作室。隨著時間的推移,還不清楚兩者的合作關系會怎樣發展。

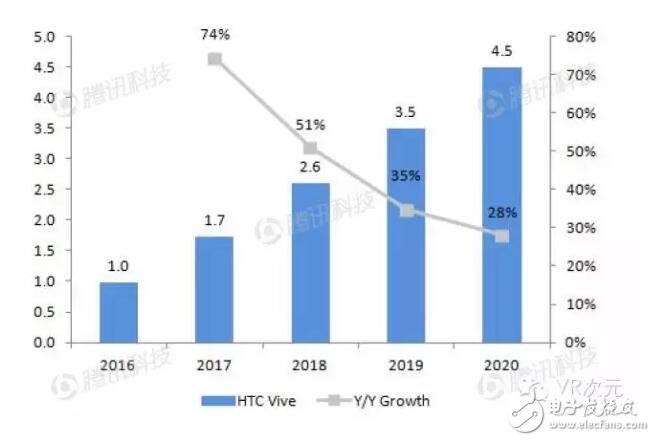

預計HTC Vive今年的銷量將達到100萬部

報告對HTC Vive未來幾年的銷量預期基于Steam平臺上的PC游戲玩家的VR普及率。在過去的幾年中,Steam平臺上的PC游戲玩家數量增長迅速,2012年為5200萬,而2015年達到1.25億。

Steam平臺的注冊用戶數量

不得不承認,與Oculus Rift 599美元的售價相比,HTC Vive 799美元的售價是一個劣勢。但憑借略微出色的VR體驗,強大的Steam游戲玩家生態系統,預計 HTC Vive今年將有一個不錯的銷量,HTC Vive今年用戶數量將達到100萬,而2020年有望達到450萬。

HTC Vive用戶數量預期(百萬)

已公布的游戲名單

首發時的內容是消費者做出購買決定的重要指標。今年1月,Valve和HTC已公布了12款游戲。預計在接下來的GDC和E3大會上,雙方還會公布更多內容。下圖列出了HTC Vive 4月首發時推出的部分游戲主題,這些只是目前已經公布的,相信今年還會有更多新游戲主題發布。此外,HTC Vive還能運行Steam平臺上的大量“半VR游戲”(支持VR頭盔,但不能提供完全沉浸式VR體驗)。

下圖中列出的許多游戲今年晚些時候也可能走進Oculus平臺,但目前是HTC Vive的首發游戲主題。例如,當Touch控制器下半年推出后,《Budget Cuts》和《Hover Junkers》將走進Oculus平臺。

HTC Vive首發部分游戲

Steam平臺上的“半VR”游戲

除了HTC和Valve已公布的VR游戲,Steam平臺上還擁有大量的第三方 “半VR”游戲。與針對VR開發的專屬游戲相比,這些 “半VR”游戲所提供的VR體驗可能欠佳,但能夠支持VR頭盔。更重要的是,最大的游戲開發引擎Unity近期宣布,將原生支持HTC Vive和Steam VR。原生支持意味著游戲開發者能以最小的資源針對VR重新開發游戲。當前,已有不少VR游戲使用了Unity引擎,包括《Surgeon Simulator》和《Job Simulator》等。

Steam平臺上的部分 “半VR”游戲

頂級開發者仍在觀望,但可能很快做決定

許多頂級游戲開發者尚未公布其VR游戲開發計劃,而是在密切關注VR生態系統的發展。下圖列出了Steam平臺上的10大游戲,目前僅有少數幾款已宣布支持VR。

在大型游戲工作室中,Activision和EA尚未公開表示,是否會針對VR重新設計其游戲。在未來數月,包括Valve在內的許多領先的游戲開發者都將為HTC Vive開發游戲,甚至是其他VR平臺。

Steam平臺上的10大游戲

PC游戲已經發展成為大型生態系統

多年來,PC游戲市場一直保持強勁增長勢頭,這一點從游戲玩家數量和內容分發數量上即可略窺一斑。當前,Steam平臺上擁有3700多款游戲,且仍在快速增長。目前,只有少數幾家開發者計劃或正在為VR開發游戲。

Steam平臺上的新游戲數量

索尼PS VR:若價格適當或成為早期贏家

三款主要的臺式機VR頭盔今年都將推出消費者版本,在硬件規格或潛在價格方面,索尼PS VR目前公布的詳細數據最少。

從競爭角度講,與Oculus和HTC相比,索尼是一家強勁的對手。下圖列出了PS VR的優勢和劣勢。由于對價格和上市日期等信息知之甚少,當前判斷索尼在VR市場能否取得成功還為時尚早(編者注:德銀報告發布于索尼公布之前,但根據最新信息,索尼10月發售Playstation VR 售價399美元)。

索尼PS VR的優勢和劣勢

索尼的最大優勢在于擁有強大的生態系統。PlayStation當前擁有9000多萬用戶,2016財年年底前PS4用戶將達到約5000萬。如果價格適當,相信PS VR能夠吸引PS4用戶的購買。

其次,索尼已與多家游戲開發商建立了合作關系。索尼預計,今年將為PS VR推出91款游戲,其中約20款為專屬游戲。索尼還擁有17個內部獨立內容創作工作室,這是一個令人吃驚的優勢。另外,索尼還擁有推出幾代PS游戲機的成功經驗。從硬件規范角度講,PS VR與HTC Vive和Oculus Rift基本一致,只是刷新率略高。

通過搭配PS4,PS VR的擁有成本較低,這也是一個明顯的優勢。PS4售價400美元,而支持VR的PC成本在900美元以上。如果索尼的定價適當,PS VR的總體應有成本要低于HTC Vive和Oculus Rift。我們預計,PS VR的售價將低于Oculus Rift(600美元)。

PS VR硬件規模略微領先,但早期反饋喜憂參半

對于一些核心硬件規范,PS VR與HTC Vive和Oculus Rift相當。但在延遲和刷新率方面,PS VR要略勝一籌,在分辨率上要略低于另外兩款產品。輸入方面,PS VR內置PS游戲機的動作輸入控制器。

索尼PS游戲機的動作輸入控制器

索尼PS游戲機的外置計算盒子

2016財年銷量將達250萬部,2020年用戶數將達1100萬

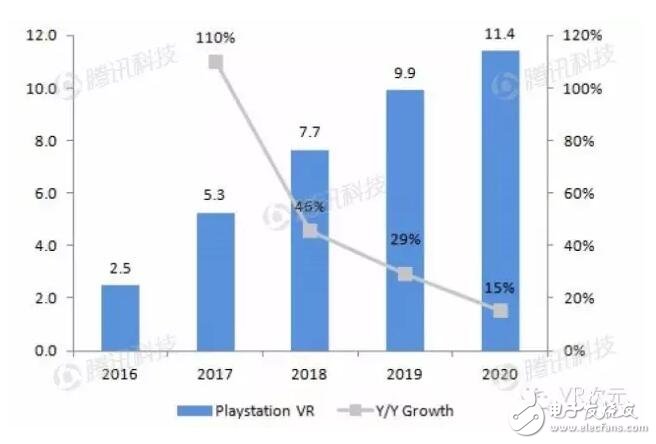

報告對索尼PS VR用戶數量的預期基于當前PS游戲機用戶的配售率。當前,索尼擁有9000多萬PS游戲機用戶,近1/3為PS4用戶。今明年底前PS4保有量將達到5000萬部。如果索尼能將PS VR出售給10%的PS4用戶,那么2017財年的PS VR銷量將達到500萬部。

索尼PS VR用戶群增長(百萬)

索尼擁有大規模的PlayStation Network用戶

與Valve一樣,索尼享有龐大的PS游戲機用戶群。在過去兩年,索尼不再提供PlayStation Network(PSN)用戶數量,但2013年約為1.1億。PSN是索尼為PS游戲機分發游戲和內容的應用商店。

PSN注冊用戶數量(百萬)

游戲數量和質量優勢

PS VR在游戲數量和質量方面可能擁有一定優勢。索尼已經表示,今年將為PS VR推出91款游戲,其中20款為PS VR專屬。下圖列出了今年可能推出的部分PS VR游戲。在未來數月,相信索尼會公布更多游戲。

索尼已宣布的部分PS VR游戲

PSN應用

PSN網絡上的其他應用

除了游戲,索尼PSN還擁有其他一系列應用,包括自主研發應用和第三方應用,目前還不清楚其中多少應用會走進PS VR首發。但當前,NBA、NFL和 HBO Go等付費應用已經可以通過PS游戲機訪問。

第七章:移動VR

得益于預訂三星Galaxy S7的用戶可免費獲贈Gear VR,預計今年基于智能手機的VR出貨量將迅猛增長。2017年,其他幾家Android智能手機廠商也可能推出基于智能手機的VR產品,并效仿三星免費贈送,這將推動在很大程度上推動2020年基于智能手機的VR頭盔保有量增長。

與臺式機VR不同,評估移動VR ARPU潛力要同時基于用戶數量和DAU(日活躍用戶數量,廣告等方面的營收機會)。基于可預期的游戲和視頻應用案例,當前移動VR DAU將僅占整體用戶數量的一小部分,而臺式機VR的該比例高達80%至100%。

下圖基于三種移動VR產品的普及率預期,對移動VR的用戶數量和DAU進行了預測。

移動VR用戶數量預期(百萬)

移動VR DAU預期(百萬)

2020年移動VR ARPU將達到約45美元

在軟件和內容方面,移動VR的ARPU可能包含一系列營收模式,如內容、廣告、電子商務和應用內購買等,類似于當前智能手機的軟件和服務商業化模式。基于付費應用下載、應用內購買、訂閱服務和廣告,預計當前西方市場的智能手機ARPU為100美元。基于同樣的計算模式,移動VR的ARPU為45美元。基于45美元的ARPU和1.35億用戶,預計2020年移動VR的市場規模將達到60億美元。

基于智能手機的VR:三星Gear VR取得早期成功

在移動VR市場,當前最受歡迎的是基于智能手機的VR。三星在2015年圣誕購物旺季期間推出了Gear VR,在過去的數月,Gear VR穩步普及。

基于智能手機的VR的優勢在于簡單易用。搭配智能手機,這種VR使用起來很方便、舒適。購買這種VR產品的附加成本幾乎為零(預訂Galaxy 7還可免費獲贈Gear VR),遠低于臺式機VR的成本。雖然VR體驗不及臺式機VR產品,但在移動VR市場,基于智能手機的VR當前能夠提供最佳VR體驗。

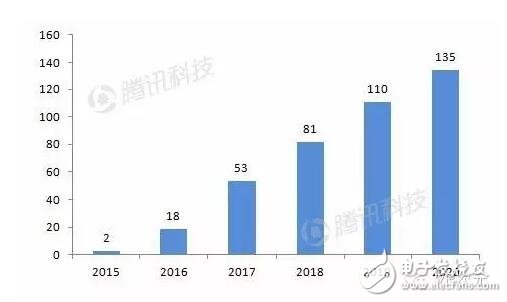

預計今年基于智能手機的VR銷量將達到1400萬部,2020年有望達到1億部,主要得益于越來越多的廠商推出此類產品,如HTC、LG和華為等。鑒于很大一部分用戶通過購買智能手機而免費獲贈VR頭盔,預計這些用戶的互動度將低于臺式機VR。為此預計2020年基于智能手機的VR的DAU為200萬。

基于智能手機VR的用戶數量(百萬)

基于智能手機VR的DAU(百萬)

移動VR應用商店生態系統仍在開發之中

當前,谷歌Cardboard/Play Store和Oculus是移動VR可用的領先應用商店。開發基于智能手機VR的OME廠商可選擇:

?與其中一家領先的應用商店合作;

?打造自己的生態系統(軟件SDK和開發者關系)。

在移動VR市場,三星目前處于領先地位,與Oculus合作推出Gear VR應用商店。對于付費內容收入,Oculus享受30%的分成。

相比之下,Cardboard應用商店依賴于Google Play進行應用分發。購買Cardboard的用戶首先從Google Play下載Cardboard應用來配置其VR設備。

然后瀏覽Google Play,為Cardboard下載第三方應用。此外,谷歌還發布了iOS版Cardboard應用,用戶可通過蘋果App Store商店下載VR應用。

Gear VR版Oculus Store應用商店

Google Cardboard應用商店

Cardboard應用商店的內容數量領先于Oculus商店

雖然Gear VR銷量增長迅速,但其內容與谷歌Cardboard相比十分有限。數據顯示,Gear VR版Oculus Store應用商店內的VR應用有50多款,而Cardboard的應用數量高達1000多款,其中十幾款應用的下載量已突破50萬次。

OEM廠商可能會選擇那些擁有“更多最高質量應用”的應用商店合作。與谷歌相比,Oculus對應用上架的審核更加嚴格,這可能就是Oculus商店應用數量較少的一個原因。根據Oculus的規定,VR應用必須要滿足每秒60幀的刷新率和20ms的像素延遲。下圖列出了Oculus和Google Play兩大應用商店內的領先VR應用,其中Google Play的應用數量較多,而Oculus擁有更高質量的VR專屬應用。

Oculus和Google Play商店內的領先應用

輕量級VR:谷歌Cardboard面向所有人提供低端VR體驗

基于保有量,輕量級VR是當前最受歡迎的VR產品。但與其他VR頭盔相比,輕量級VR所提供的VR體驗最差。此類產品通常就是把一副光學鏡片安裝在一個紙盒或塑料盒內,以阻止光線干預。谷歌在2014年推出了Cardboard VR,后來將設計規范分享給其他OEM廠商。

谷歌今年1月底曾表示,Cardboard保有量已達到500萬部。截至2015年底,Cardboard應用安裝次數超過2500萬次。而且,用戶也相當活躍。例如,通過YouTube觀看的VR視頻時長超過35萬小時。

谷歌Cardboard

POWIS Cardboard

輕量級VR的內容分發與智能手機VR相似

與智能手機VR相似,輕量級移動VR也依賴于應用商店來獲取第三方內容。對于谷歌而言,購買Cardboard頭盔的用戶首先從Google Play下載Cardboard應用來配置其VR設備。然后瀏覽Google Play,為Cardboard下載第三方應用。此外,谷歌還發布了iOS版Cardboard應用,用戶可通過蘋果App Store商店下載VR應用。

與基于智能手機的VR應用相比,提交給Cardboard的應用所需標準較低。對于Oculus和三星,他們對所有VR應用都有一個最低標準:每秒40幀的刷新率。因此一些業內人士建議,輕量級移動VR需要擁有自己的應用,不能與基于智能手機的VR或獨立式VR混為一談。

Android版輕量級移動VR應用

蘋果App Store內的VR應用

2020年輕量級移動VR活躍用戶將達2500萬

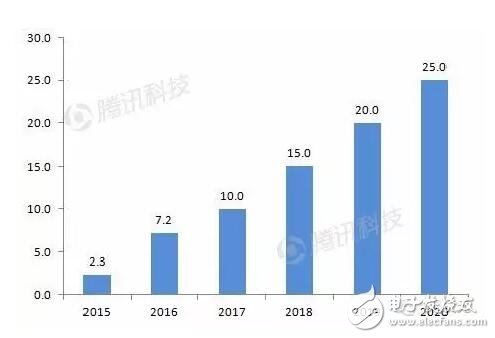

谷歌已經表示,截至2016年1月,Cardboard出貨量已達500萬部,距離首發19個月。目前,Cardboard的活躍用戶數量和用戶互動度還不得而知。報告將用戶規模定義為擁有VR設備的平均用戶數量,將DAU定義為每天都與VR設備互動的用戶比例。基于此,預計2020年移動VR用戶數量將達到2500萬,主要得益于基于Cardboard的移動VR數量的增長。鑒于許多智能手機廠商將免費增長其VR頭盔,輕量級移動VR的增長速度將慢于基于智能手機的VR。另外,在未來幾年,Cardboard在低端VR市場的份額可能在一定程度上被蠶食。

輕量級移動VR用戶數量(百萬)

輕量級移動VR DAU(百萬)

在過去的數月,Cardboard應用下載量增長迅速。谷歌表示,截至2015年12月底,累計應用下載量超過2500萬次,僅2015年的下載量就超過2000萬次。

Google Play的Cardboard應用下載量

第八章:VR應用案例

新的VR應用案例每天都在涌現

自2015年9月發布首份VR報告以來,又觀察到了許多新的應用案例。在過去的數月,許多第三方應用開發商和內容工作室開始開發新的VR體驗。本章節列舉一些有吸引力的VR應用案例。

游戲

如前文所述,所有三家臺式機VR公司Oculus、HTC和索尼都為今年的首發準備了大量游戲,許多游戲和內容工作室也已經針對VR發布了其游戲主題。

Oculus Rift游戲《Eve Valkyrie》

PS VR游戲《London Heist》

事件直播

NextVR等公司已經通過專屬算法和360度攝像機來提供體育和其他事件的VR直播,讓用戶有一種身臨其境的感覺,好像自己就在現場。從長期角度講,事件直播可能成為最有前景的主流VR應用,但版權等問題仍待解決。不難想象,在VR方面,事件直播產業將成為一個大贏家,因為當前電視直播的觀看體驗根本無法與沉浸式VR體驗相提并論。

Gear VR上的NBA體驗

Coldplay樂隊演唱會VR直播

社交體驗

Altspace VR等公司正在開發社交VR應用,允許用戶與其他用戶通過VR參與一些有趣的應用。Altspace VR允許用戶通過VR與他人聊天,實時分享對方的喜怒哀樂;還可以加入到多人游戲中,以及與他人同步觀看Netflix視頻。

《龍與地下城》VR體驗

VR商務

零售商已開始通過Sixense等平臺來創建VR購物體驗,提供一種類似于實體展廳的觀賞體驗,這與傳統電子商務所提供的靜態照片相比邁出了巨大的一步。這不僅允許消費者虛擬體驗任何一款服裝或其他消費者產品,還允許零售商捕捉到一些極具價值的信息,如用戶試用了哪些產品,傾向于哪種虛擬展示方式等。傳統的電子商務展示不允許用戶對商品進行觸摸和感受,從而導致僅3%的較低轉換率。而通過VR展示,這種壁壘將被打破。

奧迪的VR展廳

醫療保健

許多公司在醫療保健領域探索VR的應用潛力。通過創建個性化的VR體驗來模擬現實生活,醫生和治療師正嘗試通過這種新療法來治療恐懼癥和其他疾病患者。例如,美國南加州大學創新技術學院就推出了一種VR療法,用于治療創傷后應激障礙。而倫敦Virtual Exposure Therapy公司也利用VR來治療恐懼癥。

VR在醫療保健領域的應用

健身

VR在健身領域也大有用武之地。演員、前橄欖球球員特里?克魯斯近期拍攝了一段360度健身視頻,并且還考慮為自己創建VR內容。此外,VirZOOM等公司還把健身器材與VR結合在一起,以提供更有趣的健身體驗。

與VR結合的VirZOOM單車

社論式廣告和贊助內容

Northface(北面)和Red Bull(紅牛)等品牌通過與Jaunt VR等公司合作來提供更具吸引力的贊助內容,以傳統廣告所不具備的全新方式宣傳自己的產品。例如, 配備Northface戶外裝備的一個小分隊正在攀登加州埃爾卡皮坦(El Capitan)山的視頻所帶來的宣傳效果,遠好于ESPN上的一段30秒的廣告。

同樣,沃爾沃(Volvo)也開發了一項名為“Volvo Reality”的應用,這是全球首款通過智能手機試駕的VR應用,旨在推銷其XC90 SUV新車。此外,去年創作了電影《生命之書》(The Book of Life)的動漫工作室ReelFX也利用360度攝像機拍攝了一段商業廣告。當前,全球電視廣告開支為2000億美元。但在許多國家,觀看電視的用戶數量正在下滑。因此,VR所贏得的每一分鐘廣告,都是對電視廣告的不小威脅。

Oculus VR上的房地產應用

沃爾沃的Volvo Reality試駕應用

娛樂和電影

在過去的數月,VR在娛樂和電影市場的發展取得顯著進展。多家好萊塢和硅谷公司開始打造高度沉浸式VR內容與技術,希望能引領VR娛樂時代的到來。從質量的角度講,以VR形式展現電影內容能為觀眾提供更好的沉浸式體驗。

Oculus已經成立了自己的電影工作室Story Studios,制作原生VR內容。該工作室已經表示,計劃制作5部較短的VR動畫片。此外,Oculus還與Felix & Paul Studios工作室合作為Oculus Rift創作VR內容。

Condition One制作的VR電影《Zero Point》

三星正與《行尸走肉》執行制片人大衛?艾伯特合作,為三星Milk視頻音樂服務制作一系列VR內容。去年,谷歌聯合GoPro面向電影制作方推出了新的開源VR平臺Google Jump,即一套由多個GoPro堆疊成的拍攝工具,通過Jump應用把拍攝的視頻轉換后生成VR視頻。

將來,我們可能不再使用Skype、Facetime或移動消息應用進行“一對一”或“多對多”的通信,而是改用Alt-Space這樣的VR通信。這些VR通信能將文檔、圖片、視頻或其他任何形式的富媒體融入到一個群體的“面對面”的私人會議中。當前,這種模式可能還不會為我們帶來太多營收,但將來的商業化潛力巨大。

培訓與教學模擬

對于VR而言,一個最能帶來成本節約、提高互動度的應用案例就是培訓與教學模擬。VR在該領域的應用范圍十分廣泛,包括VR軍事培訓模擬、VR學生課堂模擬、昂貴設備VR教學視頻,以及運動員VR訓練等。VR在該領域的機會幾乎是無限的,研究數據顯示,人們對聽到的內容只能記住20%,對看到的能記住30%,而對親身經歷或模擬的內容能記住90%。因此,VR能顯著提升受眾群體的記憶力。

此外,還可以利用VR對橄欖球員進行訓練。例如,STRIVR Labs就利用多臺攝像機、從多個角度攝像,制作了一整套現場實境,允許運動員以游戲方式進行實景訓練。

STRIVR Labs提供的VR橄欖球訓練

旅游

在去年的F8開發者大會上,扎克伯格為希望去意大利小鎮的觀光者展示了一段VR旅游視頻。人們不再是看看靜態圖片或視頻,瀏覽一些酒店和餐館的評論,而是能以虛擬方式“實地”考察,如在市場或城市廣場上閑庭信步,感受其真實的體驗。如今,海灘、叢林、瀑布、金字塔和世界其他奇觀都可以通過VR系統來“實地”體驗。

VR旅游

總結:未來就在眼前

從德銀的報告,我們可以看出,VR終于邁入了現實。Oculus、三星、HTC、索尼、谷歌等科技公司都在研發VR技術,開發者、設計師等組成的生態系統也都盼望著盡早體驗它。

盡管VR十分昂貴,大多數情況下還需要強大電腦支持。這些可能將許多人限制在門外,而且內容還不是十分豐富,但是虛擬現實非常容易建立,體驗起來也非常棒。

任何技術的發展都會經歷各種陣痛,PC在出現10年后才流行起來,智能手機用了5年時間才成為真正的移動主宰,但它們已經變得不可或缺,原因很簡單,因為它們給了人們前所未有的、神奇有用的體驗。VR也將如此,因為它代表著未來。

工商網監

工商網監

評論